注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

最近運用に興味を持ちだし、本などで勉強を始めたド初心者です。

20代ですので、運用期間としましては10年以上と考えており、その場合今後どういう風に運用していくのがいいのか考えています。

現在、定期預金に300万、豪ドル外貨預金に100万(80万ぐらいに減っている?)、オーストラリアとブラジルの国債の毎月分配型投資信託に150万づつ、普通預金に250万円という感じで持っています。

オーストラリアとブラジルの国債の投資信託で月に2万円ぐらいの分配金が入ります。

そのお金プラス普通預金から1万円で

?国内株式

?外国株式

?外国債券

のインデックス投信を1万円つづ(計3万円)毎月購入していくのがいいのかなと考えているのですが、

この考えはどうなのでしょうか・・・

何か大幅に間違っているとか、こうしたほうが良いのではというのがあればぜひご指摘頂きたく質問致しました。

あと、上記の定期預金とは別に近々満期になる300万円の定期があります。

これに関しましても、まだ運用方法は決まっておりません。

いま少しかんがえているのが、100万円づつを一括で上記のインデックス投信を買うということです。

しかしそうすると、ドルコスト平均法で買っている意味がなくなってしまうのでしょうか?

本当に初心者で質問の意味もわかりにくいところもあるとおもいますがどうぞよろしくお願いいたします。

補足

2009/11/22 21:54説明不足の質問にも丁寧にお返事頂きありがとうございます。

まず補足といたしましては、

家族構成は夫婦2人で子供はまだおりません。

運用期間に関しましては、ほんとにまだ何に使うかは考えておらず、むしろ運用していってお金がある程度貯まったら家を買うだろう・・・ぐらいですので、15年もしくは20年ということも考えております。

豪ドルの外貨預金は、一番最悪の2008年6月ごろにはじめたものです。

外債の投資信託は、ここ2ヶ月ぐらい前に始めたものです。

私たちにとって、毎月分配型の投資信託が向いていないことは大変よくわかりました。外貨預金は定期ですので3年間は解約できず、あと1年半後にもう一度良く考えることにします。

インデックス投信に関しては、安く買って長く持つということはわかりました。

お答えいただいたものと重複した答えもあるかもしれませんが、私たちにとってインデックス投信のメリットとデメリットというのは何が考えられるでしょうか。

そして大変恐縮ですが、インデックス投信に関してもう少し詳しく仕組みなどを教えて頂けるとありがたいです。

よろしくお願いいたします。

rs3080さん ( 東京都 / 女性 / 26歳 )

回答:5件

専門家

専門家今後の運用方法など

rs3080様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、まずはじめに、資産運用は、いつから始めたのか、金融や経済の知識はどの程度あるのか、10年以上は、本当に使わないお金なのか、状況によっては、15年程度まで、寝かせておけるのか、家族構成や、お住まいや、お仕事はどうなっているのか、等々をお伺いしないと、正直なところ、適切なアドバイスが難しいです。

お書き頂いた選択で、大幅に間違っているということは、ないと思いますが、例えば、豪ドルやブラジルレアルが、今後どう動くのか、といったことは、誰にも確かなことは、分かりませんので、一般論としては、幅広く銘柄を分散させましょう。ドルコスト平均法で、タイミングを分散させましょう。というアドバイスになります。

ちなみに、インデックス投信は、コストが安いという点と、インデックスに連動することを目指すため、分かりやすいという点が特長です。

ただし、論点の中心は、言うまでもなく、いかにして、リスクをコントロールしていくか、ということです。

インデックス投信は、プロにお任せで、右肩上がりで、勝手に殖えていくという商品ではありません。

これから取り組まれようとしている運用方法は、「買えばおしまい」という世界ではありませんので、必要に応じて、特定の金融機関に属さない独立系のアドバイザーによる継続的なサポートを受けられることもひとつの方法です。

以上、ご参考にしていただけると幸いです。

補足

追記拝見しました。

15年もしくは20年の運用期間がとれる資金でしたら、株式型の投信を組み合わせていくのも、ひとつの考え方ですね。

あとは、目標金額との兼ね合いもあります。

インデックス投信を1万円ずつの積立なら、比較的安定した運用が可能と思いますが、分散し過ぎると、期待通りの成果が得られない可能性もあります。

ちなみに、インデックス投信を持ち続けるスタイルは、パッシブ運用といって、指数に連動させることのみを目指します。したがって、市場全体が低迷した場合は、運用成績も低迷してしまいます。

もう一度繰り返しますが、インデックス投信は、「買えばおしまい」ではなく、その後のメンテナンスがより重要になります。

最初の計画が肝心ですので、よく考えて慎重にスタートされることをおすすめします。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家まずは、全体の見直しを。

はじめまして、FPの岩川と申します。

10年以上使用しないお金で、インデックスファンドの投資を始めることに関しては、大きな間違いはありませんが、その前に、保有中の金融商品を見直すことからです。

オーストラリア、ブラジルへの投資が、現在最も適しているのか?

ご自身の求めるリターンであるのか?

どのくらいの価格変動で、その変動に耐えられるのか?

有利な手段を選択しているのか?

などなど、個人個人異なる運用ニードの他、価値観や性格などを考慮して検討することが必要です。

万一、穴の開いているお財布で貯金をしていれば、資産形成が報われない可能性もあります。

参考までに

投資の基本:外貨と外債

http://toushinmkt.seesaa.net/category/6100105-1.html

それから、インデックスファンドは、コストの安さや、アクティブファンドとの勝率から、「良い」と判断される方も多くいます。

しかし、コストが安くても、アクティブファンドより勝率が良くても、資産が目減りすることはたくさんあります。

また、インデックス投資は、安く買って長く保有することと記載していますが、少し違います。

まず、安く購入できれば、誰も苦労はありませんし、

ただ長く保有しても、残念ながら資産は殖えません。

インデックスファンドの基準価格をみれば一目瞭然です。

10年以上前に10,000円でスタートしたインデックスファンドが、現在3,000円、5,000円がごろごろしています。

軒並み10,000円以下になっています。これは、ただ、保有しているだけでは、報われないと言うことです。

インデックス投資とは、平均的リターンを得ることが目的です。

この平均リターンは、目先の買値だけに大きく左右されるわけではなく、保有する時間の経過やメンテナンスによっても異なります。

補足

インデックス投資の収益は、誰がどこで生み出し、どこからもらえるのか?

投資を行う前に理解をしなければなりません。

投資の原点、本質を理解せず、始めると途中で迷います。

目的地と地図、計画を立てたドライビングが必要です。

まだまだ情報収集スタートですから、知らないことがたくさんあって当然です。

今後たくさんの角度で理解を深めてください。投資は、我々に必要な手段です。

ご不明な点がございましたら、気軽に再質問ください。

投資の勉強には、役に立つと思います。

お時間がございましたら、ご覧ください。↓

投資信託の考え方

http://www.toushinmkt.com/tm/knows/basic_knowledge.html

典型的失敗パターン

http://www.toushinmkt.com/tm/knows/failure.html

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家お気持ちをもう少し聞かせてください。

rs3080さんへ

こんばんは。ファイナンシャルプランナーの上津原と申します。

今の資産配分からすると、預貯金の割合がまだ多くありますので、家計に何か変化があったとしても、しばらくの間はじっくりと運用ができそうです。

毎月分配型の投資信託があって、その分配金で何かに再投資されようとお考えのようですね。長い期間運用できるお金だからということもあるのでしょうか。

気になるのは、なぜ再投資するかです。

運用利回りを上げる目的なのであれば、インデックスファンドに新たに投資をしなくても、今運用されている投資信託を分配金再投資にする方法もあるのかもしれません。

インデックスファンドでの運用を考えるのは、リスク分散など、何か意味があってのことでしょうか。

お気持ちなど、もう少しお聞かせください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資の原則的な観点からアドバイスします

rs3080 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

投資初心者と記載されていらっしゃいますので、投資のセオリー等の観点からアドバイス申し上げます。

最初に申し上げます。

毎月分配型の投資信託は、長期間の資産形成には不向きな商品です。毎月分配するということは、決算を毎月行いますので、投信内の経費・コストが高くなります。また、分配金には税金がかかりますので、税の繰り延べ効果を最初から放棄してしまいます。もし、分配金を受け取りながらそれに税金がかかっていない場合には、投資した元本を受け取っていることになり、この場合にはより資産形成にはマイナスです。

長期投資の場合には、分配金のない投資信託が向いています。

様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は当該資産配分によって決まると報告されています。

今回資産配分方針をお考えになられた由、その場合には毎月積立分だけでなく、すでに保有されている分も合せて、お考えになる必要があります。すでに、外貨定期預金と外債に投資されていらっしゃいますから、外債への1万円は余分なものになります。

もし、資産配分を3アセットクラスに均等にされる方針であれば、保有されている外債と外貨預金の一部を解約して、3資産均等になるよう再配分(リバランス)されるようお勧めします。

なお、外貨預金はきわめて効率の悪い運用です。宜しければ下記をご一読ください。

外貨預金と外貨MMFどちらがお勧め

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24556

外貨の交換手数料と比率

http://profile.allabout.co.jp/pf/officemyfp/column/detail/19179

補足

今回インデックスファンドで積立される件につきましては

また、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされていますので、適切なご判断と考えます。

ドルコスト平均法につきましては

ある条件の場合(価格の高安が必ずあり、それも短期間で交代するような場合など)にドルコスト平均法で購入すると購入コストが下がるだけです。

また、ドルコスト平均法で購入なさる場合には、高値掴みはありませんが、底値での購入を放棄することになります。効率的市場の理論に立てば、投資資金が手元にある場合のドルコスト平均法と一括投資とには優劣はありません。

従いまして現況が底値に近いと判断される場合は、一括投資が宜しいかと存じます。もし、今後も下がると見込めば、投資を延期されることをご検討ください。

そして、いずれも判断付きかねる場合に、分割購入をお勧めします。

なお、現在保有されている商品の多くは、円安(当該通貨高)を前提に購入されたものと判断いたします。短期的には十分に当該通貨高が考えられますが、長期的には金利が安く、インフレ率が低い通貨の円高が原則です。一昨年の突然の円高のような事態にならぬよう長期での保有はお勧めしません。宜しければ下記をお読みください。為替と金利の関係が記載されています。

http://www.officemyfp.com/fptayori0906.html

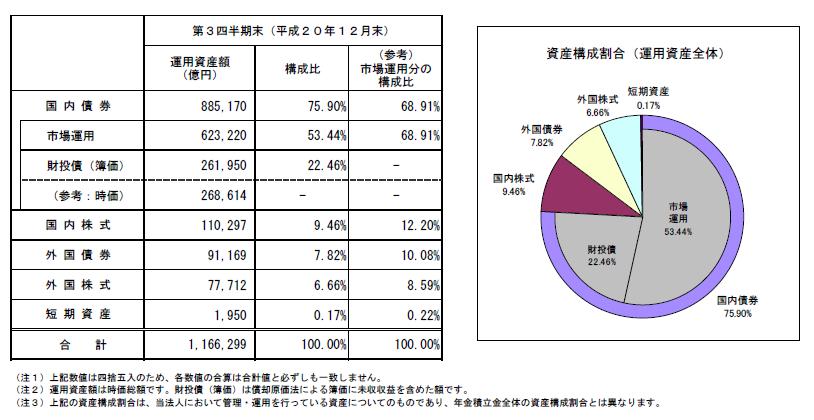

年金を運用する団体の配分を掲示します。宜しければ参考としてください。

ファイナンシャルプランナー

-

![]()

投資商品選びの前に配分を決めましょう

rs3080さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

まずは運用の基本

1)5年以内に必要なお金とイザという時のお金(生活費の3〜6か月分)は元本保証で

(預貯金など)

2)5〜10年の間に必要なお金は安定運用で

(公社債や個人向け国債、MMF、ネット定期など)

3)10年以上先に使う予定のお金はある程度積極運用で

(株や債券で運用する投資信託など)

さらに(3)に関しての基本は分散投資です。

分散とは株や債券といった対象の分散、国内、海外(先進国、新興国)といった地域の分散、そして一度に買わないで分けて買うという時間の分散です。

現在運用されているものは

・豪ドル外貨預金・・・海外債券に分類されますが、地域が限定されています。

・オーストラリアとブラジルの国債の毎月分配型投資信託

・・・同じく海外債券に分類されますが、地域が2国と限定されています。

積立を始める前にこれを見直すことをお勧めします。

なぜならば、積立の原資にこの分配金を見込んでいらっしゃるからです。

まずは資産配分と目標利回りを設定しましょう。

海外債券の地域を分散すること、また海外債券だけでなく、国内株式や海外株式(先進国や新興国)を入れて分散させましょう。

その上で積立を考えることをお勧めします。

インデックスかどうかという前の段階です。配分を決めたらそれからが個々のファンド選びです。

近々で満期になるお金もおありとのことですので、それも合わせて配分を考えたほうがいいと思いますよ。

配分を決めるにあたっては、一度専門家にご相談されるといいでしょう。

ファイナンシャルゴールとアセットアロケーション

目標地点とその道筋を最初に決めることが大切です。

でないと、途中で道に迷ってしまいますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

rs3080さん

ご回答ありがとうございます。

2009/11/26 12:44うまく説明できないのですが投資信託を分配金再投資にすると、逆にあまり効率的ではないと聞きました。

最近インデックス投資関係の本を読み、興味を持ったことからということです。

わたしたちにとっては、今すぐに必要なお金ではないため、手数料も安く、分配金等も出ない、インデックス投資を長期でという考えになりました。

補足ですが、

何人かのかたが、まずは現ポートフォリオを見直すところからとおっしゃってくださっているのですが、事情がありまして、外債の投資信託は今すぐに解約ということは出来ずらい状況です。

rs3080さん (東京都/26歳/女性)

rs3080さん

ご回答ありがとうございます

2009/11/27 21:33ここのサイトの使い方がよく理解しておらず、遅くなってしまって申し訳ありません。

運用の基本良く読ませていただきました、ありがとうございます。

そして、運用先の地域が限定されすぎているとのご指摘ありがとうございました。

外貨預金については、3年間の定期預金なのであと1年半後に満期になったら様子を見て見直したいと思います。

ほかの方の再質問に書いてしまったのですが、外債の投資信託については、事情がありまして(事情といいましても、人付き合いに関わるということです)今すぐに解約するわけにはい

かない状況であります。

数年後(2〜3年?)からすこしずつ他の運用先にということはできるのではないかと考えております。

そして、初心者の私の考えでは、その偏った運用をすこしずつ分散していくために、インデックス投信のをとおもったのですが(近々満期になる300万円も含めて)・・・

ちなみに、よく自分の質問を見直してみたら、間違ったことを書いていました・・

×?国内株式

×?外国株式

?外国債券

○?外国株式(新興国)

○?外国株式(先進国)

?外国債券

本当はこう考えておりましたが、ご返答を考慮して考えると、?外国債券はもう必要ないのかなとも思えてきました。

rs3080さん (東京都/26歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)