注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

こんにちわ。アメリカに在住しているものです。今後の生活、貯金、老後についてアドバイスお願いいたします。主人の教育ローンが現在およそ800万円あります。そして私自身も140万円あります。昨日、ローン会社のプランを見ていたら、このままローン会社が請求する毎月の支払い額(約5万円)のまま支払っていけば主人が62歳になったときに完済し、総額1400万円の支払いをしてしまうことになります。利息だけで余分に600万を支払ってしまうことになります。持ち家ではなく賃貸ですので、今後の老後、貯金が不安でなりません。アメリカは賃貸が高いため、自分達の安全や、仕事場までの距離を考えて現在20万円の家賃を払っています。高い家賃を払っていますが、その分車を一台にしています。

主人(40歳)大学職員

年収 500万(手取り月約30万)

自分 (34歳)専門職

年収 500万(手取り月約35万)

子供なし

主人、教育ローン 残金約800万(固定金利約5.5%)

自分、教育ローン 残金役140万(変動金利約2.5%)

賃貸マンションー家賃20万円

食費ー5万

通信費−3万

保険ー2万

その他ー4万

主人小遣いー4万

主人教育ローンー5万

自分教育ローンー2万

光熱費ー1万円

ガソリンー2万円

車保険ー1万円

現在の貯蓄ー50万円

私としては、なるべく早く教育ローンを終えて楽になりたいので、毎月余ったお金を半分以上は繰り上げ返済していこうかと考えています。

okashidaisukiさん ( 京都府 / 女性 / 34歳 )

回答:3件

渡辺 行雄

ファイナンシャルプランナー

-

![]()

教育ローンの件

gyozaさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『私としては、なるべく早く教育ローンを終えて楽になりたいので、毎月余ったお金を半分以上は繰り上げ返済していこうかと考えています。』につきまして、2人合わせた手取り月収金額65万円に占める支払い家賃の割合は30.7%となりますので、ご記入されているとおり住居費用は高めになっています。

また、教育ローンのローン金利5.5%という点を考慮した場合、教育ローンを優先して返済していくというお考えは正しいと考えます。

預貯金金利が大分下がっていると思われますので、預貯金金利と教育ローン金利との差額を考慮した場合、教育ローンの早期完済は正しい判断だと考えます。

尚、老後資金をはじめ、将来のライフイベントを考慮した場合、毎月の積み立てはとても重要となります。

ご夫婦共働きということですから、2人合わせた手取り月収金額65万円の20%を目標にしていただくとよろしいと考えます。

よって、13万円が目標金額となりますが、少しずつ積立金額を増やしていって、目標金額に近づけていけば結構です。

尚、他の家計支出につきましてはしっかりと抑えられていますので、大丈夫です。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

補足

gyozaさんへ

お返事いただきありがとうございます。

また、多少なりともお役に立てて、何よりでした。

これからも分からないことがありましたら、ご相談ください。

リアルビジョン 渡辺行雄

評価・お礼

okashidaisukiさん

お忙しい中、アドバイスありがとうございました。

少しでも早く返済できるように頑張ります。

他でも出費が多いかと思っていましたが、抑えられているとのアドバイスで安心しました。

ありがとうございました。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

生活準備資金と繰上げ返済のポイント

gyoza 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

投資・運用の原則として、借入金の返済は無リスクで利息分が収益と看做せる有利な投資対象です。ぜひ毎月の余剰分の中から、繰上げ返済に回してください。

繰上げ返済は金利が高いものから優先されるようお勧めします。

特に、gyoza様の教育ローンは、変動金利ですので今後景気が回復し金利が上がると思わぬ利息増になります。固定金利との逆転がありましたら、こちらの繰上げ返済に変更ください。

米国の失業保険は日本より充実していると認識していますが、医療保険は勤務先が用意することなど日本と異なりますが、日常のリスク(失業・病気など)に備えるために、

生活費×6ヶ月+今後1年間に計画している大口の支出=生活準備金

として、流動性の高い預金等(MMMF+貯蓄預金)を保有されるようお勧めします。

その後に余剰分は全額繰上げに回されると完済が早まり、その後同額程度を老後資金に備えた貯蓄とされると効率的な運用になります。

ところで、支出の中に401K分が見受けられません。収入-手取りの中に含まれて居るものと拝察いたします。如何でしょうか。

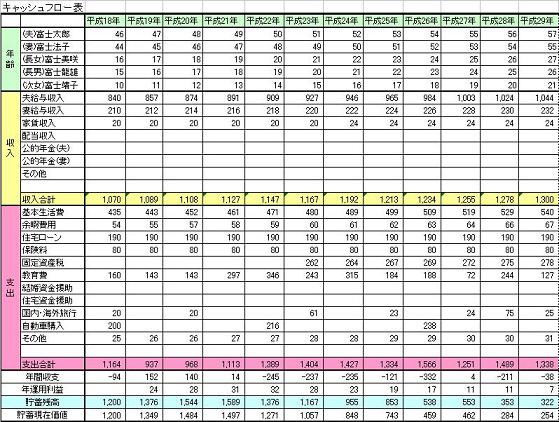

なお、将来計画のため、キャッシュフロー表の策背製をお勧めします。

ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えば車・住宅購入、レジャーや趣味の費用とともに記載するイベント表と、収入・支出(繰上げ返済含む)、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、必要な収支計画、老後に備える貯蓄目標も明確になります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

評価・お礼

okashidaisukiさん

ありがとうございました。

小林 治行

ファイナンシャルプランナー

-

![]()

高利のローン返済を急ぐ

gyozaさん、今日は。CFPの小林治行です。

貴女方ご一家の当面の課題は利率の高いローンの返済をしつつ、子供計画もあるかもしれません。

先ず優先順位をつけて実行しましょう。

1.繰上げ返済

ご主人の5.5%固定金利の返済を先行させます。

手取り年金額780万-家賃240万円ー生活費348万(ローン返済分84万含む)=192万円が残る計算となりますね。

このうち、100万円程度を返済に回したらいかがでしょうか。

2.貯蓄

50万円では心配です。目標は2年の生活費です。

緊急時に備えることと将来の老後に備える原資となるものですから。

3.賃貸住宅費

アメリカの生活事情がはっきりしませんが、20万円では高いような気がします。

世知辛く、ちまちまと言う訳ではなく、貴女型のプライオリティーNo.1は返済を急ぐことだとすると、子供のいない今が一番収入を得やすいし、住居も広くなくてもすむでしょう。

その差額は返済です。

4.老後

貴女型の今のアメリカのおける勤務条件と退職金や年金制度が不明ですから、答えが出来ません。

でも、もしアメリカでグリーンカードを目指すとしたら、アメリカの年金をあてにするのでよね。

アメリカの年金制度は現行制度は67歳からとなっていますが、将来的には70歳からを指向しているようです。今から401K (確定拠出型年金)等により積立で将来の蓄財をしましょう。

更にご相談はHPをご参照下さい:

[[http://kobayashi-am.jp/]]

評価・お礼

okashidaisukiさん

お忙しい中、分かりやすくアドバイスしていただき

ありがとうございます。日本にいる両親から近々融資という形で海外に送金してもらい、早くローンを返済しようと考えています。現在、海外送金にかかる贈与税のほうで、他のスペシャリストの方の回答を待っています。

okashidaisukiさん

回答ありがとうございます。

2009/11/07 18:56回答ありがとうございました。

大変参考になります。頑張って主人の方のローンが少しでも減るよう努力していきたいと思います。

主人の仕事は大学勤務なので401kはありません。

カリフォルニア州が運営しているリスクの低い年金貯金、もしくは投資になります。現在は毎月1万円ほどリスクの低い年金貯金の方に貯金しています。ご承知の通り米国は大変不景気です。よって、いくら大学への投資であるとはいえ、リスクの高い投資は避けたほうがいいのではと考えています。また家賃は治安の関係で、15万円以下の物件を探すのが困難な状態です。

okashidaisukiさん (京都府/34歳/女性)

okashidaisukiさん

ありがとうございました。

2009/11/08 03:55お忙しい中、アドバイスありがとうございました。

少しでも早く返済できるように頑張ります。

他でも出費が多いかと思っていましたが、抑えられているとのアドバイスで安心しました。

ありがとうございました。

okashidaisukiさん (京都府/34歳/女性)

okashidaisukiさん

okashidaisukiさん (京都府/34歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)