注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして。下記??を中心にアドバイスをお願いします。

今年6月に結婚し、新生活を始めました。

夫(31歳):非会社員 給料月23万 賞与年60万

妻(30歳):会社員 給料月21万 賞与年120万(ともに手取額)

?夫が会社員ではないことを念頭に将来の年金をどのくらい、どのように貯めていけばよいか

?いずれはマンション(中古2500万ぐらいで)を購入希望です。ローン負担を少なくしたいのですが、現在の賃貸の負担を考えると「ローンを組んで早めにマイホーム」か「しばらく賃貸で、頭金を購入金額の半分以上を用意するか」か

家計は、家賃:賃貸9.3万(共益費・P含む)、食費・その他雑費:5万、水道光熱費:1.2万、通信費:2万、医療保険:夫5千 妻4.3千、支払用積立(車・冠婚葬祭費・帰省・その他引当用):6万(内訳1万・1万・1万・3万)「その他」の分は年間を通して、余った一部を旅行代、残りを貯金に充てるつもりです)こづかい:夫3万 妻3.5万(化粧品代含)、貯蓄:給料日に8万を自動積立。確実に貯まりますが、金利はいまいちのようです。夫のほうで月3万の累投をはじめたようです。月11万を貯蓄にあてています。収入と支出を差引くと余るはずですが新生活の準備の延長で必要と感じた物に使っています。年間を通して賞与のうちの30万ほどはお互いの趣味で使うつもりです。

各々の月額収入の割に家賃が高いのは承知ですがお互いの仕事と家庭の効率を考慮して決めています。ローンを組んで高額な利息を払っていくのには抵抗があります。数年後には子供も希望しており、もし、出産し育休にはいると私の収入は減ってしまいます。現在の貯蓄は二人合わせて700万ほどです。

フローラさん ( 埼玉県 / 女性 / 30歳 )

回答:3件

渡辺 行雄

ファイナンシャルプランナー

-

![]()

年金、マイホーム購入の件

フローラさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

?の質問につきまして、本来ならばいけないことなのですが、実際には会社が厚生年金には加入しないで、従業員が自身で国民年金だけに加入している場合が良くあります。

このような場合、将来の年金として不足する分は、自分で用意していかなければなりません。

既にご主人様は累投を毎月3まんえんずつ始めていますので、そちらを今後上手に運用して将来の年金の一部にしていただければよろしいと考えます。

インデックスファンドなどのパッシブ運用と、アクティブ運用のファンドを上手に組み合わせて、運用してください。

尚、毎月の貯蓄率につきまして、手取り月収の25%を貯蓄に充当していますので、かなりいい水準となります。

今後も実行可能な範囲内で続けていってください。

?の質問につきまして、2,500万円の購入希望価格に対して、自己資金(貯金)が700万円(20%+諸費用分)ありますので、マイホーム購入は今すぐにでも可能です。

ただし、ローンを組んで高額な利息を払っていくのには抵抗があるということですから、今後お子様が生まれフローラさんが職場に復帰できるまでの期間は貯蓄に専念して少しでも自己資金を貯めて、借入金を少なくしていただことをおすすめいたします。

借入金が少なくなる分、毎月の返済額も少なくて済みます。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

年金の考え方と住宅ローンの頭金

フローラ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ご主人が非会社員ということは、自営業、又は、企業の役員でしょうか。

年金はどの年金に加入されているかで対応が変わります。公的なものは非課税の扱いもあり、公的な制度で年金つくりを行うのが効率的です。国民年金加入であれば、国民年金基金、個人の確定拠出年金など、事業者として経営されている場合は、小規模企業共済などが考えられます。

それにプラスする私的な年金は、長期分散投資をお勧めします。

考え方は、退職(仕事から収入を得られなくなる年)以降の生活費≒(生活費×(ご主人の平均余命+6年+α)−公的年金で得られる収入≒必要な別途収入になります。現時点での極めて雑駁な予想値ですが、余裕のある生活費総額は1億円、公的年金6500万、準備する資金3500万円とされています(上は厚生年金加入の会社員例です)。

住宅ローンは極めて大きなリスクを抱える長期的な返済(≒)投資になります。頭金を購入物件の30%程度をご準備の上住宅ローンの返済負担率は25%以下とするようお勧めします。中古物件は、仲介手数料など諸費用が新築より必要です。また、予期せぬ修理の発生も予想されますのであと数年ダブルインカム時期に資金を蓄え下さい。

追記します

補足

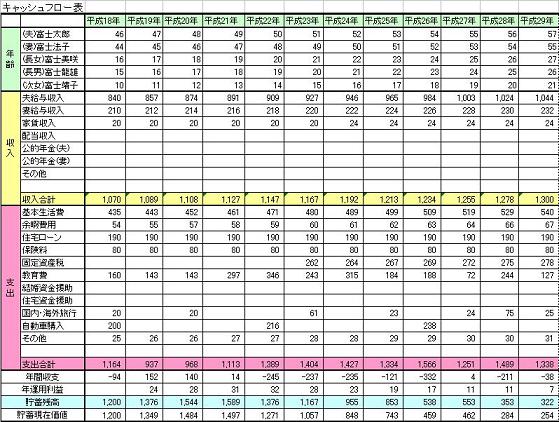

それらも含め、一度ライフプランを作成されては如何でしょう。将来のご家族のイベント(出産、入学、車の購入など)と費用を記載するイベント表、収入と支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。この表を作成しますと、家計の全体像と将来像が把握でき、貯蓄目標も明確になります。両表のサンプルを私のホームページに掲載しています。参照ください。

http://www.officemyfp.com/planningtool.htm

資産運用は余裕資金で、長期分散投資をお勧めします。現在の貯蓄額8万円のうち半分を、国内外の債券と株式の4資産に夫々1万円ずつ投資運用されてはいかがかと考えます。

また、現在の貯蓄額700万円も同様に4資産クラスでの分散投資をお勧めします。

評価・お礼

フローラさん

マイホームに関してはもうしばらく貯蓄に励みます。

資産運用に関しては家族と相談しながらライフプランをたて、確実に無駄がないよう早めに策をとろうと思います。

どうしようかと漠然としていましたので、筋道がみえてきた気がします。ありがとうございました。

ファイナンシャルプランナー

-

![]()

老後資金はほどほどに、今は頭金を優先しましょう

フローラさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

住宅購入を4.5年内に予定されているのであれば今は運用せず元本確保で頭金を優先したほうがいいでしょう。

ローンが少なければ老後の安心にもつながります。

また、自営業や法人経営者の場合は給与収入だけでなく事業の経営が安定していないとローンの審査がきびしくなります。3年ほどはしっかりと利益を出しておきましょう。

また、出産などで奥様の収入が減る前の方がローンは借りやすいかもしれませんね。フラット35のローンは収入合算できますし、会社員かどうかはあまり関係ないようです。

運用による老後資金の準備はご主人の月3万円だけにしておいたほうがいいでしょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

フローラさん

資産運用について

2007/10/05 14:19ご返答頂き、ありがとうございました。

資産運用に関してですが各々個人のお金の範囲で株や外貨MMFなどをやっていますが、株などはとくに家計の中に組み込むのは危険ではないかと思っています。安全に確実に増やせるお勧めの商品などありますか?

また、長期分散投資をさせる場合の投資比率など目安はありますか?

フローラさん (埼玉県/30歳/女性)

フローラさん

ありがとうございました

2007/10/06 14:13会社員の人よりやはり、老後のために準備しておくようにしたいと思います。

マイホームは今の(賃貸)状態が都合がよいので子供ができるまでこの状態でそれ以後最善方法を考えていきたいと思います。ありがとうございました。

フローラさん (埼玉県/30歳/女性)

フローラさん

フラット35について

2007/10/06 14:16この借入れは35年間でないといけないのでしょうか?たとえば繰上げ返済をするとほかの金融機関のローンと比べると繰上げの費用などでに不利なのでしょうか?

フローラさん (埼玉県/30歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)