注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

1歳6ヶ月の子供をもつ32歳の専業主婦です。子供が2歳になったら働こうと思っていたのですが子供に心臓疾患が見つかり感染症などを避けるためもう1年見送ることになりました。現在40歳の夫の手取りの収入は21万円ですが、家賃が2万円なので親子3人なら何とかやっていけます。ただ、もう一人子供が欲しいなと思っているので、少し働いてからにするべきか、この1年を無駄にせず子供を作るべきか、迷っています。我が家の経済状態で子供2人を育てることはできるのでしょうか?国立の大学くらいは行かせてあげたいのですが・・・。次の子供が健康なら1歳くらいに働きに出ようとは思います。1人っ子でもそれはそれでよいとも考えています。よろしくお願いします。

夫 収入 220000 妻 0円 子供1歳6ヶ月

家賃 20000

電気 7000円〜18000円(オール電化)

水道 4000

電話ネット 7000

携帯 10000 (3人分 夫、私、母)

食費 30000

財形貯蓄 50000

夫小遣い 20000

妻小遣い 10000

子供おむつ等 10000

雑貨 3000

レジャー 10000

夫保険 15000 (難病が見つかる前に入った郵便局のながいきくん、というものなので高いのですがやめない方がいいような気がして払っています)

妻保険 1780(アリコ女性の癌)

夫妻子供 3000 (千円ずつcoop共催に加入)

ボーナス 400000(2回分)

車(普通自動車1台、軽自動車1台)

保険年間5万円(2台)車検18万(2年に1度)

貯金 700万

個人向け国債や社債 MRF 280万

投資信託 60万 (今のところ半分くらいに減っています)

だっぺさん ( 福島県 / 女性 / 32歳 )

回答:6件

専門家

専門家今後について

こんにちは。

株式会社FPソリューションの辻畑と申します。

奥様が働きある一定の収入があれば育てることが可能かと思われます。ただし、それが苦しい生活なのかについてはわかりません。

まずは、お子さんがもう1人産まれたとして、今後の予定や目標を考えましょう。そしてそれに対していくら必要なのか、そのためには毎年いくらぐらい貯めないとならないのか検討してください。

一度お近くのファイナンシャルプラナー(上級資格CFP保持者)に家計のシミュレーションを作成してもらうと判断がしやすいです。

NPO法人日本FP協会でFPを紹介しています。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家堅実な家計だからこそ、チャレンジもできる。

だっぺさんへ

おはようございます。ファイナンシャルプランナーの上津原と申します。

子どもさんがもう一人ほしいという願い、かなえたいところですね。

現状の毎月の家計支出はおよそ162000円。家賃が安くて済んでいるのも幸いしているのですが、健全な家計管理ができていると思われます。

貯金などの金融資産もおよそ1000万円あります。

「案ずるより産むが安し」と申したいところですが、裏づけも必要と思われますので以下お話します。

子どもさんがもう一人生まれると、食費やおむつ代などはいくら増えるのでしょうか。これらのお金が仮に15000円増えたとしても、毎月35000円貯蓄ができます。

ご主人の会社に家族手当がある場合、二人目の子どもさんが生まれると家族手当が増えるかどうかもご確認ください。

だっぺさんも二人目の子育てが少し落ち着かれたら働かれるようですね。手取りの収入は大きく増えることが予測されますが、子どもさんの保育料のことも気がかりです。保育料について市町村役場に試算してもらうことをお勧めします。社内保育所のある会社を探されるのもよいでしょう。

世の中には絶対はないのですが、今まで堅実に家計管理をされていることを考え合わせれば、だっぺさんの願っていることにチャレンジされてもよいと思われます。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計管理の件

だっぺさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『我が家の経済状態で子ども2人を育てることはできるのでしょうか?』につきまして、手取り月収金額22万円に占める支払い家賃の割合は9%ほどとなっていますので、この水準でしたら支払い家賃が家計をあっぱくするようなことはありません。

また、手取り月収金額22万円に占める貯蓄の割合は23%ほどとなりますので、貯蓄水準としては申し分ありません。

支払い家賃の負担が少なくて済んでいる分、今は貯蓄水準も高めになっているものと思われます。

尚、二人目のお子様を産んでもやっていけるかどうかにつきましては、将来予定しているお子様の進学予定とそれにかかる費用や車の買い換え費用、さらに他のライフイベント資金、お子様がうまれた後の基本生活費、更に今後見込むことができる収入なども考慮したうえで、キャッシュフロー表を作成して、シミュレーションを行ってみるとよろしいと考えます。

キャッシュフロー表の作成方法につきましては、インターネットで調べてご自身で作ってみてください。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

小林 治行

ファイナンシャルプランナー

-

![]()

子供は宝

だっぺさん、今日は。CFPの小林治行です。

福島ではだっぺ言葉を使うんでしたっけ?なじみを感じました。

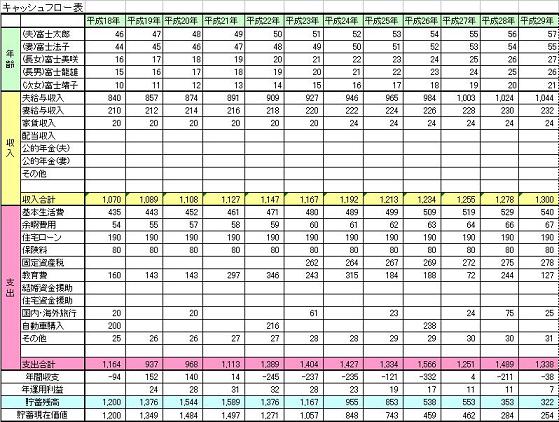

さて、貴女の資料から簡易のキャッシュフローを作成して、来年秋に第2子誕生の場合の簡易シュミレーションをしてみました。

子供の進学は幼稚園以外、公立。大学は自宅から国・公立としています。

条件は夫君の給与・ボーナスを年0.5%アップと見て、貯蓄性金額は年2.65%、物価は年0.32%、学資は年0.7%アップとしています。夫君の退職金が不明なので入れていません。

妻のパートも入れていません。

現状の生活費は安い賃貸のお陰で17.3万円となっていますが、将来このまま続くことはないと考えて、20万円のケースと24万円のケースを試算しました。

家計の黒字は貯蓄とします。

その結果、生活費20万円のケースでは夫君72歳を底に何とか赤字にならずにその後回復してきます。どうして回復してくるかと言いますと、貴女が65歳になって国民年金の受給者になるからですね。

生活費24万円の時は、どうか?夫君61歳の時に貯金はなくなります。

処方:

1.貴女がパート等に出れば可能。

2.夫君の退職金が出ればさらに可能。

3.但し、今の安い賃貸にそのままいれば。さらに大学を自宅から通えれば、の話です。

子供は宝です。軽々しく言うことではありませんが、先ず子供を育て、その為に親は努力するのではないでしょうか。

頑張って下さい、お母さん!!

吉野 充巨

ファイナンシャルプランナー

-

![]()

現在の家計の判断と将来計画作成のお勧め

だっぺ様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

記載された内容を拝見しますと、現状でももう一人のお子様を得ても家計は成立するように推察いたします。

要因は

1.毎月5万円の財形貯蓄を為されている。

2.保険の加入が月19780円あり、見直しも可能。

3.貯蓄が1,010円、保有されている。

4.ボーナスの収支でも貯蓄があるのではないでしょうか?

からです。

リスクは、家賃が高騰した場合(現在は社宅でしょうか?)です。

お子様の教育は、約22年という長い期間が必要です。現時点での収支は合いますが、できれば20年〜40年程度の期間を概観して判断されるようお勧めします。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

まずは、この式に沿って年間の金額を把握ください。資産の運用もきちんと把握されるようお勧めします。

その上でご主人とお二人で将来の夢や希望をお話し合い頂き、

ご家族のイベント、例えば出産・進学コース、車・住宅の購入、レジャーや趣味などを費用とともに記載するイベント表を作成し、

収入・支出、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

この貯蓄額が、翌年の支出を補い、継続して枯渇しないことをご確認ください。

またご自分達の保有する資産を確認するバランスシートも作成しておくと、現在の立ち居地が明確になります。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、収入の確保と貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

補足

お子様の学習費と老後資金の考え方は下記を参照ください。

なお、運用についてもご参考にしてください。

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費を補う資金は如何程

http://profile.allabout.co.jp/pf/officemyfp/column/detail/33817

投資をこれから始めるためにお読みいただきたい本

http://profile.allabout.co.jp/pf/officemyfp/column/detail/28987

ファイナンシャルプランナー

-

![]()

可能にするかどうかはだっぺさんご夫婦次第です

だっぺさん、こんにちは。

株式会社くらしと家計のサポートセンターです。

お父さんの年齢から考えて二人目は早いほうがいいと思いますよ。

子ども二人を養っていけるか?というご質問ですが、

現在の社宅の家賃でずっと住むことができるのであれば全く問題はないでしょう。

貯蓄が1000万円以上あり、だっぺさんも働くおつもりですから。

しかし、マイホームを買う予定があるという場合はそれなりの対策が必要かも知れません。

現状の家計だけで、二人目を養っていけるかどうかを判断することは無理ですし、

大丈夫ですよ、というのも無責任なアドバイスだと思います。

言えることは「可能にするかどうかはだっぺさんとご主人次第」だということです。

現状で二人目ができてもやっていけるかではなく、やっていくためにはどうしたらいいかをお近くのFPにご相談されるといいでしょう。

ちょと気になるのが難病という文字です。

それはご主人のことでしょうか?

それとも心疾患が見つかったというお子さんのことでしょうか?

もし、ご主人のことですと、どういう難病でこの先進行するのか

働けなくなることがあるのか

そういった問題があるかも知れません。

やはり、状況を詳しく話した上で相談に乗ってもらったほうがいいと思いますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)