注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

現在の家計の判断と将来計画作成のお勧め

だっぺ様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

記載された内容を拝見しますと、現状でももう一人のお子様を得ても家計は成立するように推察いたします。

要因は

1.毎月5万円の財形貯蓄を為されている。

2.保険の加入が月19780円あり、見直しも可能。

3.貯蓄が1,010円、保有されている。

4.ボーナスの収支でも貯蓄があるのではないでしょうか?

からです。

リスクは、家賃が高騰した場合(現在は社宅でしょうか?)です。

お子様の教育は、約22年という長い期間が必要です。現時点での収支は合いますが、できれば20年〜40年程度の期間を概観して判断されるようお勧めします。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

まずは、この式に沿って年間の金額を把握ください。資産の運用もきちんと把握されるようお勧めします。

その上でご主人とお二人で将来の夢や希望をお話し合い頂き、

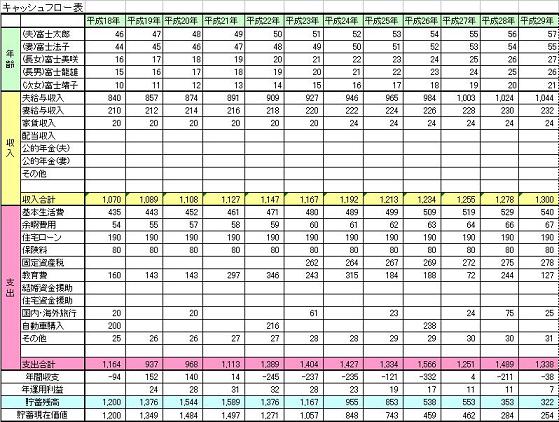

ご家族のイベント、例えば出産・進学コース、車・住宅の購入、レジャーや趣味などを費用とともに記載するイベント表を作成し、

収入・支出、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

この貯蓄額が、翌年の支出を補い、継続して枯渇しないことをご確認ください。

またご自分達の保有する資産を確認するバランスシートも作成しておくと、現在の立ち居地が明確になります。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、収入の確保と貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

補足

お子様の学習費と老後資金の考え方は下記を参照ください。

なお、運用についてもご参考にしてください。

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費を補う資金は如何程

http://profile.allabout.co.jp/pf/officemyfp/column/detail/33817

投資をこれから始めるためにお読みいただきたい本

http://profile.allabout.co.jp/pf/officemyfp/column/detail/28987

(現在のポイント:-pt)

![]()

この回答の相談

1歳6ヶ月の子供をもつ32歳の専業主婦です。子供が2歳になったら働こうと思っていたのですが子供に心臓疾患が見つかり感染症などを避けるためもう1年見送ることになりました。現在40歳の夫の手取りの… [続きを読む]

だっぺさん (福島県/32歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A