注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

私は33歳、会社を経営しています。29歳で脱サラして今の会社を興したのですが、サラリーマン時代に貯めたお金は会社設立時に全て使ってしまいました。

今は結婚し、最近一人目の子供化生まれたのですが、いかんせん不安定な身です。毎月の貯蓄額について不安があります。アドバイスをお願い致します。ちなみに子供は2人にする予定です。

年収:720万円(毎月60万円)※妻は専業主婦

家賃:11万円

年間貯蓄額:132万円(毎月11万円)+会社状況により100万円ほど上積み(昨年は226万円でした)

生命保険(終身):夫名義1.5万円 妻名義0.5万円

※定年時解約返戻金500万円程

夫小遣い:7万円

会社は厚生年金ですが、当然退職金規定はありません。一応会社加入の保険では退職時に800万円ほどの解約返戻金が出る予定です。会社が存続していた場合ですが・・・。

どうでしょうか?不安定さを考慮するともっと貯蓄額を上げておかないとまずいでしょうか?

yyamaさん ( 愛知県 / 男性 / 33歳 )

回答:5件

専門家

専門家健康も財産です

yyama様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、会社を経営されているのでしたら、将来的に、個人の貯蓄から会社に運転資金を貸し付けなければならない局面も出てくると思います。

今の経営状態が、良好なのでしたら、ある程度、頑張って、もう少し貯蓄を増やしておくのも、ひとつの考え方です。

ただし、会社の場合は、信用力がついてくると、金融機関から低利で融資を受けられることもありますので、その選択肢も、いちおう頭に入れておかれるとよいでしょう。

具体的な毎月の貯蓄額については、マイホームやお子さんの教育をどうしたいかなどの詳しい情報が分からないため、何とも言えませんが、この会社を一生涯、安定的に経営していけるのであれば、お金に困る可能性は、少ないと言えます。

そう考えると、一番大切なのは、健康かもしれませんね。

健康で、元気に働けるのであれば、会社の経営も安定し、信用力もついてくるだろう、という理屈です。

奥様は、専業主婦とのことなので、食事などに気を遣ってもらうとよいのではないでしょうか。

漠然としたアドバイスですが、多少でもご参考になれば、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家経営者の家計の不安は経営で解決する。

yyamaさんへ

こんばんは。会社のお金も家族のお金もわかるファイナンシャルプランナー、上津原と申します。

一度貯蓄ゼロになった状態から、から今まで努力されたこと、すばらしいと思います。

今のように役員報酬が取られているのは、最初の初期投資があってのことではないでしょうか。

ある程度貯蓄ができているのは、適切な家計管理ができていることに他なりません。長期的なことを考えられるのはすばらしいことです。会社の経営にもプラスに働くことと思われます。

もっと貯蓄がほしいといわれるのは、将来の不安があってのことでしょうか。お気持ちはよく分かるのですが、経営者であれば自社の経営の結果で毎年の可処分所得を増やすことが不安解消の近道ではないでしょうか。事業計画の作成がまだであれば作成されることをお勧めします。その中に数年後の会社像(特に貸借対照表)、そしてyyamaさんの役員報酬の額を入れておくとなおよいでしょう。

不安は将来の可能性の裏返しだと思います。

分からないこと、気になること、何なりとお聞かせください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

毎月の貯蓄額の件

yyamaさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『不安定さを考慮するともっと貯蓄額を上げておかないとまずいでしょうか?』につきまして、手取り月収金額60万円に占める貯蓄金額の割合は18%ほどとなりますので、貯蓄水準としてはけっして低い水準ではありません。

尚、自営業ということですから毎月の貯蓄水準としては手取り月収金額の20%ほどは貯蓄をしていただくとよろしいと考えます。

よって、あと1万円を追加して貯蓄するようにしていってください。

合わせて、今後いつ頃に幾らくらいライフイベント資金が必要になるのかにつきまして、お子様の教育資金などを中心に一度書き出してみてください。

今の貯蓄のペースで間に合うのかなど、おおよその見当をつけることができます。

尚、生命保険につきましては、保険証書などを確認させていただかないと保障内容が分かりませんので、アドバイスはできかねます。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

貯蓄目標と小規模共済、家計の将来像把握のお勧め

yyama 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

家計と事業の状況と明確では有りませんが、家計での貯蓄額の目処として収入の10%〜20%をお勧めしています。

また、家計は夫々の家庭のライフデザインとライフスタイルにより異なります。

事業用の資金への流用も考慮しますと、20%を目標と置かれては如何でしょう。

退職金制度が無い事業主や小規模企業の経営者のの方には、退職金としての小規模共済をお勧めします。

掛金は毎月1000円〜70,000円まで選べ、全額が「小規模企業共済等掛金控除」として、課税対象所得金額から控除されます。

なにより良いのは、共済の加入者にはその掛金の範囲で貸付制度があることです。貯蓄と資金調達の役割が担えます。

宜しければ下記にて制度の概要をご確認ください。

http://www.smrj.go.jp/skyosai/000876.html

なお、貯蓄額の目標だけではなく、家計の将来像を把握されては如何でしょう。

奥様とお二人で話し合いながら、将来の夢や希望をご家族のイベント、例えば出産・進学、車・住宅の購入、レジャーや趣味などを費用とともに記載するイベント表と、

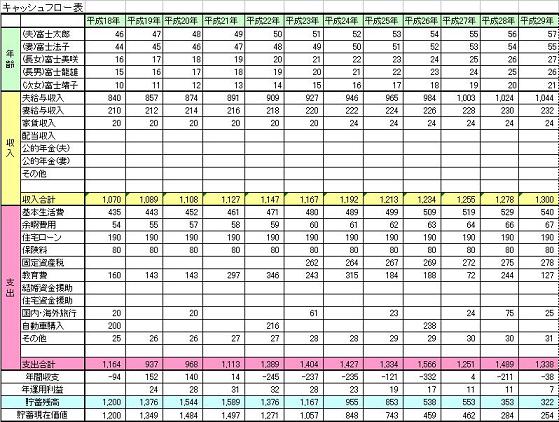

収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

お子様の教育費は下記を参照ください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

阿部 雅代

ファイナンシャルプランナー

-

![]()

貯蓄の方法を工夫する。

yyamaさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

貯蓄の額を増やすことを考えることも、大切なのですが、方法を工夫することも必要です。

特に、老後の資金など、長期的スパンで考えるものについては、しっかりと増える方法を選択することが大切です。

お金に働いてもらうという考えを持つということです。

そして、商品の選択も、国内のみにこだわらず、広く世界に目を向けてみてください。

投資は、スタイルを決めて、こつこつと続けて行けばよいのです。

どのような商品があるかについては、個別にご紹介しますので、下記までお問い合わせください。

abe-masayo@zpost.plala.or.jp

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)