注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫42歳(アパレル正社員)私34歳(事務正社員)子供なし結婚二年目です。夫は仕事柄帰宅が遅く、都心の職場近くで家を借りています。私も家事との両立で都心勤務です。不安定な業界で夫が定年まで勤める見込みは薄く、退職金もありません。将来の年金は夫に未納時期があり、夫婦で見込み14万程度です。双方の実家は遠く、育児を頼れません。車は所有していません。保険は、夫が40歳で加入の為掛け金が高く、諸々のリスクを考えると保障を削れず、高いです。楽観的な夫は将来設計を細かく考えるタイプではなく、ハイリスクな現状と将来に、ひとりで不安を抱えています。

【希望】

子供を最低一人希望

持ち家が欲しい(生涯家賃は厳しいため)

老後の生活資金を貯めたい

【収入】

☆夫 手取り310,000(ボーナス年間900,000)

☆妻 手取り180,000(ボーナス年間600,000)

但し妊娠出産で妻がパートになる可能性あり

【貯蓄】1,500,000(結婚後の繰り越し貯金)

【支出】

◎家賃 148,000

◎光熱費 25,000

◎食費 40,000

◎夫こずかい 30,000(ランチ/夜食込み)

◎妻こずかい 20,000

◎ペット費用 5,000(猫1匹)

◎夫生命保険 15,640

◎夫終身保険 13,575

◎夫医療保険 8,810

◎妻医療保険 5,810

◎妻終身保険 9,530

◎妻個人年金 8,510 (独身時代から継続)10年確定

◎インターネット 4,200

◎携帯(二人分)13,000

◎新聞 3,400

◎固定電話 3,500

◎交通費 5,000

◎外食 10,000

◎被服費用(夫の仕事柄)30,000

◎医療費(夫アレルギー)16,000

☆貯蓄 60,000(妻給料から)

バタバタママさん ( 東京都 / 女性 / 34歳 )

回答:7件

専門家

専門家ご主人と将来について話し合いましょう。

こんにちは。

株式会社FPソリューションの辻畑と申します。

まずは、ご主人の意識改革が先のようですね。夫婦で将来やりたいことを話し合ってみてはいかがですか。そして、そのためにいくら必要なのか。考えて見ましょう。お互い共通の目標ができればそれなりにお金をためていけるのではないでしょうか。現時点では、お子様がいないのでお金をためられます。ためられるときにがんばってためましょう。まずは、住宅がほしいのであれば、物件価格の3割を目標にためて見ましょう。他にも目標を決めて順次達成していきましょう。月々いくらためてどのくらいで運用すれば達成できるのか見えてきます。

家計の詳細については全般的に保険の見直しが必要かもしれません。内容がわからないのでなんともいえませんが、保険料負担が大きいですね。

楽しい生活を続けるために、ご主人の意識改革がんばってください。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家夫婦で話し合い、それでもダメならライフプランニング

はじめまして、FPの城木きよ子です。

>楽観的な夫は将来設計を細かく考えるタイプではなく、ハイリスクな現状と将来に、ひとりで不安を抱えています。

夫婦は運命共同代(?)です。

ひとりで不安を抱えるのではなく、その不安をまずはご主人に話してみてはいかがでしょうか。

話しても聞いてもらえないということであれば、ライフプランニングをすることをお勧めします。

ライフプランニングをすると、将来のお金のことが数値で現れます。

なんとなく不安から、具体的な数字をみることで、真剣に将来について考えなければいけないと思うのではないでしょうか。

収支項目の洗い出しは、すでにできているので、ご自分でエクセルなどを使ってシミュレートすることもできます。

有料になりますが、私のところでもできますのでご検討ください。

N&Kコンサルティング 城木きよ子

http://www.norikiyo.com/

オンラインライフプランニング(カード払い可)

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家リスク管理が適切ではないようです。

バタバタママ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

データ拝見しました。諸々のリスクに備え、保険を厚めにされているようですが、万が一に備えるあまり、万が九九九九の備えができていなければ本末転倒です。

ご主人には年金未納時期があり、ご夫婦の将来の年金見込みは14万程度ですが、ある意識調査((生命保険文化センター「生活保障に関する調査」/平成16年))によると、老後の最低日常生活費は、平均24.2万となっています。ちなみに、ゆとりある老後生活費は平均37.9万です。

したがって、ご夫婦の最大のリスクは、老後資金が足りなくなるリスクです。具体的には、保険は必要最小限に抑え、投資信託等の運用商品でしっかりと老後資金をカバーしていくリスク管理が必要です。

なお、投資信託等の運用商品の活用は、くらしを守るための技術です。

投資リスクが伴いますので、元本保証ではありませんが、病状が思わしくなければ、それに見合った「薬」が必要なのと同じことです。

お金の専門家は、ご相談者のくらしを守ることが仕事ですので、投資リスクのある「薬」を処方する場合は、適切な資産配分を行い、元本を損なわないように時間の中でリスクコントロールをしていきます。

もちろん、私の事務所でも、ご希望に合った最適なプランのお手伝いができます。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

将来が不安の件

バタバタママさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

バタバタママさんが将来実現したいライフイベントとして、

・お子様の教育資金

・住宅購入

・老後資金

などとなっています。

これら全てを実現していただくためには、150万円の預貯金では足りませんので、これからしっかりと貯蓄をしていただく必要があります。

将来バタバタママさんが妊娠出産後はパートになる可能性があるのですから、今のうちからパート収入になってしまっても家計が成り立つ水準にまで、家計支出を削減する必要があります。

例えば、支払い家賃につきましては、夫婦の手取り月収に占める支出割合は、30.2%にもなっていますので、バタバタママさんがパートになった場合、今の支払い家賃は高すぎる水準となります。

よって、バタバタママさんの収入のほとんどを貯蓄の充当していただき、そのうえで家計が成り立つようにしていただくことをおすすめいたします。

現在の家計支出のままでは、相当厳しいと思われます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

ファイナンシャルプランナー

-

![]()

保険の見直しを!

バタバタママさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

ご夫婦の保険料は6万円以上ありますね。

高いのは年齢のせいだけではないようです。

「諸々のリスクを考えると・・・」

万が一のリスクより、何もなく老後を迎えた場合のリスクは?

保険料を2万円程度に抑えると月10万円の貯金ができます。

終身保険ですが、一生涯必要なのは死亡整理金、つまり葬儀費用ですね。

葬儀費用と老後資金どちらを優先しますか?

また貯蓄性の保険を解約して老後資金とお考えの場合もあるかと思いますが、

今は利回りもよくないので貯金と保険は別にしましょう。

個人年金も利回りを計算するとあまり有利とはいえないかも?

まずは保険を見直しましょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフプラン作成と長期分散投資をお勧めします

バタバタママ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

記載内容を拝見し、きちんと家計を把握されている内容で素晴らしいです。

お子様、住宅購入、老後資金への資金計画ではライフ・プランを作成しながら目標を定めるようお勧めします。

将来の夢や希望(出産・育児・入学、車・住宅の購入、レジャー・趣味)など費用とともに記載するイベント表。収入?支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

資産形成では、現在の貯蓄額が150万円、毎月の貯蓄額が6万円、そしてボーナス150万円の内貯蓄分が原資になります。私はお金の管理は1本にして、定期預金プラス国内外の株式・債券への分散投資をお勧めします。(例えば、近々に住宅購入を予定されるならば、その資金に相当する額を低リスク資産(定期、国債、MMFなど)への配分を多くするなど、将来の資金ニーズによって、資産配分の変化で対応する)

退職金の無い企業とのこと、年金への上乗せ施策も無いのではと推察いたします。老後資金として有効な制度として、個人型確定拠出年金をお勧めします。毎月18,000円まで拠出できます。掛金は非課税で、年金として受け取る際には公的年金等控除の対象です。詳細は厚生労働省のHPをお読みください。

http://www.mhlw.go.jp/topics/bukyoku/nenkin/nenkin/kyoshutsu/index.html

また、残余の資金は、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。従いまして、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

補足

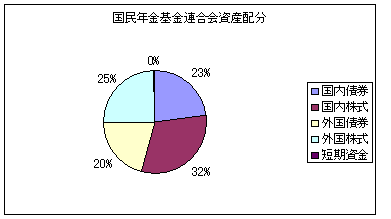

リスクを抑えてリターンを得るには、分散投資が必須です。例えば5資産均等配分では、リターンは(3.5%)ですが、リスクも(8%)に抑えられます。私のHPに資産配分検討表とともに、参考のため、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

参考意見として

住宅取得につきましては、将来の家賃を現在前払して自宅を手に入れるもので、住宅購入の生涯費用は生涯家賃と変わりません。(金銭的な観点で満足度や安心感は考慮していません)。また賃貸にはフレキシブルな対応が可能です。宜しければ私のコラム『賃貸のよさと住宅ローン』をご一読ください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

渡辺 博士

ファイナンシャルプランナー

-

![]()

支出の管理、不徹底です。

ファイナンシャルプランナーの渡辺博士です。

内容を拝見致しました。収入と支出のバランスが大事ということ。(どこかで聞いたような?)

でも本当に大事なんです。(ちなみにローンじゃないですから)

まず収入は労働の対価ですから、ご夫婦で今は一生懸命に働いていらっしゃるのには、当たり前のことですが感銘を受けます。

なぜなら、最近は扶養にこだわる人が多いので。

そこで月50万円弱はがんばっているようにお見受けします。

もう一つ資産運用による収入が0なのがもったいないところです。

次に支出ですが、まずは家賃。どうしてもこの家賃じゃないとだめなんですか?

都内でも比較的いい暮らしぶりが伺えます。

次は光熱費25,000円はどのように使うとこんなに使えるのか?かなりの節約ができるはず。

次に生命保険です。年齢を気にしてらっしゃいますが、年齢といってもそんなに極端に高額になる年齢でもありません。かなりの見直しが必要です。バタバタママさん側はそうでもない様子。ご主人ですね。死亡保障が多すぎるのではないでしょうか?

最後にお小遣いと食費関連あわせて10万円は、一般サラリーマンと比べて多く使ってる方です。

よってこれらの分を何とか節約すれば、今まで以上に貯蓄ができます。

そこで、すでに貯金が150万円あるので、それは不意の出費用に定期預金に預けてできるだけ使わないように心掛けて下さい。

それとは別に積立の投資信託を使って貯蓄と殖やす努力をして下さい。

生活レベルを一度上げてしまうとなかなか戻せないのですが、今のままではアリとキリギリスの状態だと思われます。将来かなり困りますよ。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)