注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

5年前に結婚し、以後主人の海外転勤に伴い、東南アジアで生活しています(子供はいません)年内に任期が終わり、日本に戻ることになりました。

現在の夫婦の貯金は、結婚前にそれぞれ貯めていたもの(400万くらい)を日本の銀行に定期預金にしており、その他はこちらの銀行に預金(普通預金と3か月満期の定期預金)しています。(50,000ドルくらいになると思います)

給与は現地の会社から外貨(米ドル)で支給されるため、貯金のほとんどが米ドルとなってしまいました。円高のため、今日本円に両替する気になれず、とはいえ、そのまま日本に送金し外貨預金にした場合、外貨は預金保証の範囲外となるため心配な面もあり、帰国時にこの外貨をどうすればよいかと思い、相談しました。

今後、子供も1人ほしいと思っています。今のところ家を購入する予定はありません。(また海外転勤になる可能性があるため)

定期にしている日本円の分も含め、お金の管理・運用をどのようにすればよいでしょうか?

アドバイスお願いします。

りんご999さん ( 静岡県 / 女性 / 31歳 )

回答:4件

専門家

専門家運用期間の決定は資産管理の一歩。

初めまして、FPの岩川です。

為替は、

「更に円高になるかも知れませんが、円安になるかもしれません。」

破綻時の預金保証以前に、

・・・「なるかもしれない!」(なってほしい)という願望で、大切な資産を外貨預金にするのは、リスクが高く、くれぐれも慎重に考えましょう。

我々が投資判断を行う場合は、そのような考え方で、投資先を決定することはありません。

現在、円に換えず、ドルで保有する場合は、検討していた外貨預金というのも、一つの手段です。

仮に、海外銀行口座の閉鎖などのため、一時的に日本送金し、外貨預金やドル建MMFに預けるのであれば、それも良いでしょう。

しかし仮に、5年、10年と長期寝かせる事が可能な資金であれば、

「外貨預金」や「ドル建MMF」を購入するよりも、

「5年米国債」や「償還が5年以上の米国債券を組み入れた債券ファンド」の方が、

リターンは良くなります。

つまり、運用期間を決定するだけで、

同じ為替のリスクを取っているのに、リターンに違いが出るということです。

同じリスクなら、リターンの高い商品

同じリターンなら、リスクの低い商品を選択できるように

まず、資金の目的を明確化させましょう。

使用目的、運用期間を決定することは、資産形成の一歩です。

たとえ、現在が円高であろうとも、目的に沿った資産形成プランが立てば、円転換が有利か、ドルの継続保有が有利か判断できるはずです。

また、目的によっては、定期的に円転換を行えば、最も安い評価で転換することは避けられます。

いずれにしても、いつ頃、何処の国で、何のために使用するのか決定しましょう。

補足

お時間あれば、ご覧下さい。

http://toushinmkt.seesaa.net/article/116661058.html

↓上記の内容と重複する箇所もありますが

http://www.fpbrain.co.jp/topic/index_03.html

ご不明な点があれば、気軽にご質問下さい。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

ドルでの運用の手法と資産配分のお勧め

りんご999 様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です

外貨(ドル)のままの運用をお考えになられる場合には、日本の証券会社でドルで受け入れが可能なネット証券をお選びになり、外貨MMF、米国の上場投信ETFで運用されては如何でしょう。

ご承知とは思いますが、米国のMMFは米ドルとしての元本割れの無い商品です。

また、株式と債券の分散投資の対象としてはグローバルなETFでポートフォリオを作成されると、ご自分用のグローバルなバランスファンドが構成できます。

日本で購入できる海外のETFは下記のリストを参照ください。

http://www.officemyfp.com/etf-5.html

ご承知とは思いますが、様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は当該資産配分によって決まると報告されています。

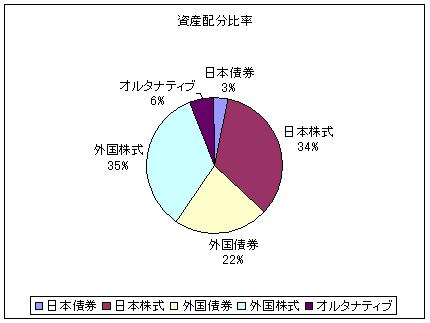

私は、従いまして、円の定期預金、日本債券(国債)、日本株式、外国債券(MMF含む)、外国株式、4資産クラスへの分散投資をお勧めします。

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンド(ETF含む)をなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

インデックスが購入できれば市場全体を購入することと同じという発想で、開発されたものです。

ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

宜しければ下記のようなセミナー等も開催していますので、メールにてご相談を承ります。

http://www.officemyfp.com/seminerannai.htm

補足

3日間メール等の連絡ができませんので、もし再質問がある場合には木曜日以降の回答となります。

小林 治行

ファイナンシャルプランナー

-

![]()

円・米ドル半々に

りんご999さん、今日は。CFPの小林治行です。

ご質問の趣旨は、米ドルと円のこれからの見通しについてのご質問かと思います。

その前に大切なことは、家計全体が分からず、キャッシュフローシュミレーションが出来ないことです。

子供の誕生は待たれるところですが、再度海外転勤があるとすると何時ごろか、収入と支出はどうかなど分からないので、総合所見が出来ません。

分析を専門家に相談してみたら如何でしょうか。

ファイナンシャル・プランナーとしては、通貨動向がどちらに動くかという予想は余り意味がないものと思います。

通貨の予想は当る人はいません。いたとしてもたまたまです。

と言うことで、外貨預金が円高、円安のどちらに来てもまともに影響を受けないヘッジを取っておくことでしょう。

そのためには再転勤可能性のある貴女の家族ですから、資産を円と米ドルで半々で保有するのが基本です。(国内居住の方には別の提案となりますが。)

どちらに転んでも良いように。

更に転勤先で、小額から投資をしてリターンを期待しても良いでしょう。

阿部 雅代

ファイナンシャルプランナー

-

![]()

外貨建の金融商品で運用を

りんご999さん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

米ドルになっているものは、そのままで運用すればよろしいでしょう。

海外のファンドで、優秀な成績のものがあります。

円でお持ちの分についても、当座使う予定がないなら、一部は運用すればよいと思います。

どんな商品があるのかについては、個別にご紹介しますので、下記までメールをしてください。

abe-masayo@zpost.plala.or.jp

評価・お礼

りんご999さん

回答ありがとうございました。

個別に運用商品をご紹介いただけるとのことなので、さっそく相談させていただきたいと思います。

よろしくお願いします。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)