注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

主人は現在38歳で、現在小4・小1・3歳の子供がいます。高校までは公立を考えていますが、9年後に第一子が大学に行く年になり、3年ごとにそれぞれ大学に行かせてあげたいと思っております。 近くに大学が無いためお金が掛かります。先日住宅ローンの繰上げ返済をしたので 今手元に余り現金が無く、学資保険にも入っていませんが、これから年間180万は貯めれる計算です。 主人の生命保険(終身死亡保障2000万円・主人が60歳までの収入保障月20万円。入院1万円)などは入ってるので主人が万一のお金は 今のところ大丈夫だと考えています。住宅ローンは後17年 主人が55歳になるまで月10万づつ返さなければいけないので 繰り上げ返済の期間短縮をしたい気持ちも大きいのですが 教育費に貯めておいた方がいいのでしょうか?アドバイスお願いします。

たにさん ( 愛媛県 / 女性 / 37歳 )

回答:7件

専門家

専門家住宅ローンの繰上げ返済と教育費の積み立てについて

おはようございます。

株式会社FPソリューションの辻畑と申します。

住宅ローンの返済、教育資金の積み立て、夫婦の老後資金3つを考え検討しないとなりません。

教育資金の積み立てを優先し、老後資金がなくなるのもこまります。

教育資金の貯蓄計画、老後資金の貯蓄計画を考え、住宅ローンをどのように返済すべきなのか考えましょう。

おそらく住宅ローンの繰り上げ返済をするにしても期間を短縮するのではなく、返済額を軽減していくほうがいいと思われます。

老後の資金がどうしてもたまらないのであれば、教育費については奨学金の利用こともひとつの方法でしょう。

現状終身保険2000万円加入されているようですが、終身保険は保険料が高いです。一生涯の保障が2000万円必要ないのであれば、減額して教育費のための貯蓄に回したほうがいいです。

終身保険は解約返戻金がありますが、保険機能も付いているためにどうしても普通の貯蓄よりも貯蓄機能が劣ります。

今後の予定を考えて積み立て計画、借金返済計画、家計の支出の改善計画などをたてて行くといいでしょう。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家お金の全体像から考えてみませんか。

たにさんへ

おはようございます。山口県のファイナンシャルプランナー、上津原と申します。

住宅ローンの繰上返済、いろいろと悩みますね。

繰上返済というと、期間短縮が頭に浮かんでくると思われます。

支払わなくて済む金利も大きくなりますし、早くローンから開放されるのはうれしいものです。

ただし、期間短縮型繰上返済にはデメリットもあります。

ご相談にあったように、毎月の返済額が変わらない状態のまま、手持ちの現金が少なくなってしまうことです。

お聞きしたところ貯蓄できる余力はあるようですので、まずはたにさんのお気持ちに合う程度に預貯金をふやすことが先決と思われます。どうしてもという場合、返済額軽減型の繰上返済もご検討されるとよいでしょう。毎月の家計のゆとりをつくることも、教育費の準備と同じような効果があるようです。

加えて申し上げれば、

生命保険の死亡保障が今の金額ほど必要なのかも気になります。

住宅ローンのことだけでなく、お金の全体像やご家族のこれからの夢や願いについて考えてみると、返済計画や教育費の準備もよりたにさんにふさわしいものになるように思われます。

分からないこと、気になること、いつでもお声掛けください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家大局を見て判断を

たに様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容拝見しましたが、今手元に余り現金が無いとのことで、やや綱渡りな状態に入っていると、思われます。

お子さんが、3人だと、生活費もそれなりに大きいものと拝察しますが、お子さんの教育費が掛かる時期に、万一、収入減などがあると、住宅ローンの返済は、待ったなしですから、資金調達に苦労する可能性もあります。

ちなみに、住宅ローンの金利水準というのは、消費者金融などの金利水準と比べると、不動産が担保になっていることもありますが、相当低いと言えます。

なので、住宅ローンで借りているお金は、もっと有効に使って、生活に余裕を持たせるという発想もあります。

例えば、お子さんが、就職すれば、万一の時も、お子さんから経済的な支援を受けられる可能性があるわけですから、繰上げ返済の期間短縮で、利息がいくら浮くといった、近視眼的な話にとらわれず、もっと大局を見て判断してもよいのではないでしょうか。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

繰り上げ返済の件

たにさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『主人が55歳になるまで月10万円ずつ返さなければいけないので、繰り上げ返済の期間短縮をしたい気持ちも大きいのですが、教育費に貯めておいた方がいいのでしょうか?』につきまして、たにさんに限らず繰り上げ返済資金と教育資金との兼ね合いは難しい問題となります。

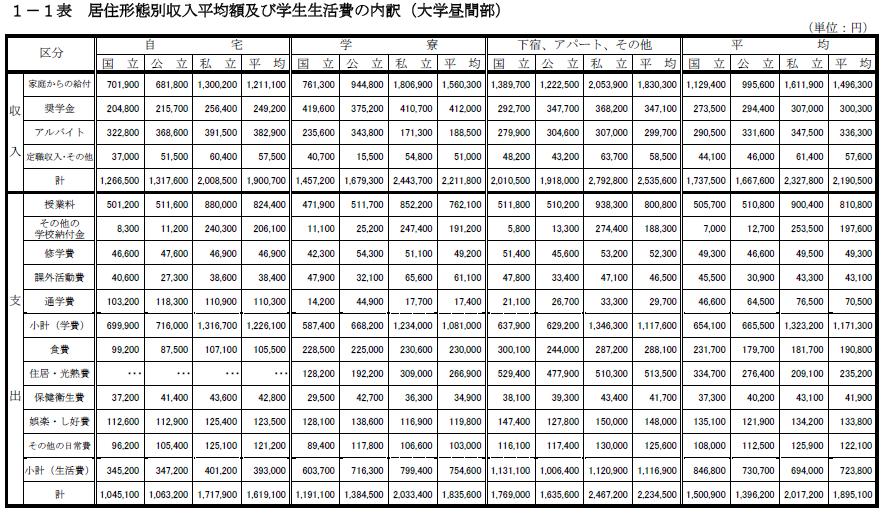

たにさんの場合、教育資金が本格的にかかるようになるのはこれからとなりますので、今後、ライフイベントの中で教育資金がいつ頃から幾らくらいかかるのか、また、いつまでの期間かかることになるのかをライフイベント表に書き出して、一度整理していただくことをお勧めします。

合わせて、ご主人様の収入や基本生活費なども加えてキャッシュフロー表を作成することで、繰り上げ返済をいつ頃、幾らくらいならば可能かなどの判断も、資金残高の推移を見ながらすることができます。

ライフプラン表やキャッシュフロー表の作成方法は、インターネットで検索していただければ、すぐに見つかると思われます。

作成することは決して簡単ではありませんが、頑張って作成してみてください。

この機会に一度、将来のお金の流れを把握しておくと、きっと将来役立つことがあると考えます。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

ファイナンシャルプランナー

-

![]()

教育資金を優先しましょう

たにさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

住宅ローンが55歳で終わるのでしたら、当分は繰り上げ返済をやめて教育資金の積み立てを優先したほうがいいでしょう。

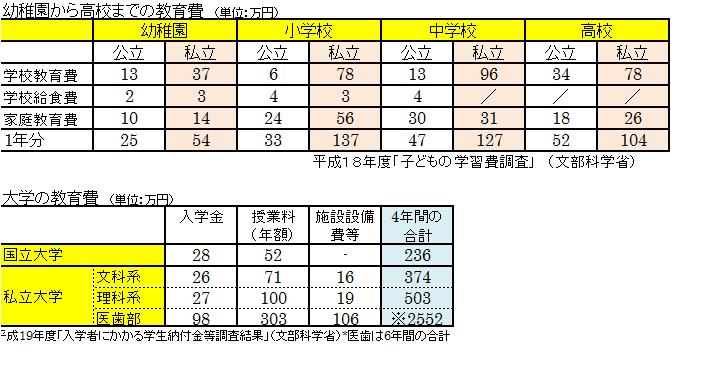

大学にかかる費用は私立文系で378万円、理系で500万円ほどかかります。

これは学校に納める費用のみで自宅外通学となると、仕送りは月8万円ほどかかります。

18歳までに一人当たり500万円くらいは準備しておきたいですね。

となると、繰り上げ返済に回すお金はあまりないと思いますよ。

繰り上げ返済は教育資金の準備できてからにしましょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

小林 治行

ファイナンシャルプランナー

-

![]()

教育資金の確保を優先

たにさん、おはよう御座います。

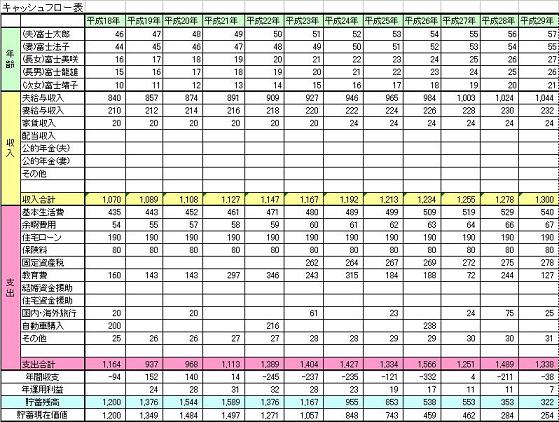

貴女の文面から学資に幾らかかるか、簡易型のキャッシュフロー表を作ってみました。

ベースは文科省のデータで、大学は私立文系で自宅外としています。

誕生日の入れ方で1年違っているかも知れません。

以下夫年齢と教育費です。

47歳 431万円

48歳 327万円

49歳 329万円

50歳 473万円

51歳 317万円

52歳 284万円

53歳 286万円

54歳 263万円

となり、夫が50歳のときがピークです。

これを先ず確保の方法が見出せた上で住宅ローンの繰上げ返済を考えて下さい。

吉野 充巨

ファイナンシャルプランナー

-

![]()

キャッシュフロー表での資金計画策定をお勧めします

たに 様

初めまして、オフィスマイエフピーの吉野充巨です。

住宅ローンと学士の用意でお悩みのご様子、そのような際に有効なツールはキャッシュフロー表の作成です。お金には何々用という区分はありません。資金が必要なときに必要なだけの貯蓄があればよいことになります。

従いまして、大学に入学される期間に必要な額がそろえば、後は事前に繰り上げ返済が可能となります。

将来の計画に必要なものは

ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えば入学と進学のコース、車の購入や住宅ローンの完済時、レジャーや趣味の費用とともに記載するイベント表と、

収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、お子様の進学に必要な資金の手当てと貯蓄目標も明確になります。例えば大学に入られてからも、基本収支は180万円の余剰があれば、その余剰は学資に使用できます。

学資に当てるための繰り上げ返済も有効な手段になります。数年間の短縮で学資が必要な時期に月々10万円の余裕が確保できます。

また、学資を補うための奨学金制度の活用も手段として有効です。

このように、手段を考えることでキャッシュフロー表でのシミュレーションが可能になります。いろいろなケースが確認できるのも事前の計画となります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

なお、専門的なライフプランを作成および資産運用についてのご要望にお応えします。よろしければご相談ください。

FP相談の説明

http://www.officemyfp.com/soudanflow.htm

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)