注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

株が安く、金利が低い今のような状況で将来に向けてどのような基準で考えればよいかアドバイスいただければありがたいです。

現状-----------------

都市銀行 円仕組み預金 1000×2口座*

ネットバンク3年定期 1000

証券会社 円MMF 1000

豪ドルMMF 原資200

日本株ファンド 原資200

定額年金保険5年満期 1000

*以外は昨年9月末〜12月に始めたもの。

*は今年5月末に満期(3年延長の可能性もあり)。

すべて10年以内に予定のない資金。単位は万円。

会社員の夫49才、在宅ワークの妻48才、子ども(中学生)一人。

家計の収支はトントンなので、レジャー・教育費は貯金(上記以外)から。

ご相談----------------

投資・運用に挑戦しようとしたタイミングが世界同時不況とかさなったため、しばらくは様子を見ることにしてネットバンクなどに分散しただけの状態です。

自分にとって額が大きすぎてどう扱っていいかわからない というのが正直なところです。

証券会社の担当者は、時々市場の動向や商品について連絡をくれるのですが、自分では判断できず話を聞くだけになっています。

まずはライフプランシミュレーションをして、資産配分を考え、商品を選ぶ…という流れはわかるのですが具体的に資産配分や商品選びとなると先に進めなくなってしまいます。

(10年以内のライフプランシミュレーションの必要資金は上記以外の預金でまかなえると思っています。)

目先の課題としては今月中に満期を迎える予定の仕組み預金が同じ銀行に計2000あるので、少なくとも1000は他へ移したいのですが、新たにネットバンクに口座を作ってしのぐくらいしか思いつかないのです。

かなり漠然としていてすみません。どうぞよろしくお願いします。

pokaさん ( 東京都 / 女性 / 48歳 )

回答:8件

専門家

専門家「リスクを受け入れる」の意味を理解する

初めまして、FPの岩川と申します。

資産状況を拝見しますと、

おっしゃるとおり、無駄なく合理的に管理するには、

さらなる情報収集、正しい情報を正しく理解する必要があります。

資産配分→商品選択から、実行に進めないとの事。

おそらく進めない理由は、

「これで間違いなのだろうか」

「始めるタイミングがあるのではないか」

このような事がほとんどです。

まず、

どんなに悩んでも、

雑誌や評論家、経験者の意見を参考にしても、

専門家に依頼しても、

将来の資産形成の成果を事前に見極めることは困難です。

10年以上の長期投資は、タイミングを見極める必要はありませんし、

絶妙のタイミングを当てることは不可能です。

ただ、あえて言うならば、

不確実性が増しているときこそ、そのリスクを取って投資を

スタートすべきです。

「不況=投資を見合わせる」・・・失敗の要因です。

安心できる高値でしか購入できない方法です。

(今が買い申し上げているのではありません。)

つまり、タイミングをはかることは時間の無駄と考えます。

どこでスタートしても、必ず資産が目減りし、苦痛を味わうときがきます。

当たり前なのですが、長期投資は上昇下落を繰り返します。

下落(リスク)をどのように受け入れ、継続するか、

短期見通しなど、長期投資の成功に繋がらない情報を

いかに遮断するかです。

リターンは先に得るものでなく、リスクを受け入れた最後に得られるものです

。

このような投資行動を資産配分、商品選択に加えて計画します。

この計画がないので躊躇すると思います。

また、スタート後、少々資産配分が、自分に合わなかった場合でも、

修正は十分可能です。それはマイナス要因にはなりません。

「じっくりと戦略的に寝かせ、修正しながら育てる」

これが長期の資産形成です。

資産配分や商品も大切ですが、

計画を全うするための情報収集が必要だと思います。

抽象的な回答ですが、

不明な点があれば、どうぞ気軽にご質問下さい。

補足

お時間のあるときにコラムご覧下さい。

http://profile.allabout.co.jp/pf/iwakawa/column/detail/33769

外貨MMFについて

http://toushinmkt.seesaa.net/article/116661058.html

評価・お礼

pokaさん

早々にご回答いただきながらお礼が遅くなってしまい申し訳ありません。

いつも現実的でブレのないアドバイスを拝見し、参考にさせていただいています。

長期投資にタイミングを計ることは時間の無駄!

戦略的に寝かせ、修正しながら育てる。。

ありがとうございます。今の時期に行動することへの迷いが吹っ切れた気がします。問題は、保険同様に寝かせっぱなしになりそうなことですが、そこは専門家のお力を借りつつですね。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家参考になれば幸いです

poka様 バームスコーポレーションの杉山と申します。

ご指摘の流れの中で、最も難しいのは、ライフプランの予想です。ライフプランの予想を立てるときに、将来のイベントの予想(見積もり)を立てるわけですが、この見積もりが一番大切だと思います。

最近、メルマガでライフプランについて書いています。よろしければご覧ください見積もりの立て方、計算方法など決まった方法はありません。ポイントは、見積もりの仮定を変えたときに、全体がどのような影響を受けるのか確認しておくことです。

資産配分はそれほど気にかけなくても結構です。「ひとつのものに偏って投資をしていると危ない」という感覚が理解できれば結構です。株式と債券にバランスよく投資できていれば十分です。

商品選びのポイントは、わからないものを最初に排除すること。基本的なものがわからないのは少し困りますが、複雑な仕組みの商品を知らなくても問題はありません。

それから、発想を変えたほうがよいと思う点を一つ。株式に投資して利益を上げるための最大のポイントは、安く買うこと。高くなる過程のグラフを見ていると、とても魅力的に見えますが、その時点から参加しても満足のいく投資成果を挙げられません。

「どの時点が高い」、「どの時点が低い」という判断は難しいので、定期的に投資を続けること、そして、少し相場が悪くなっても投資を継続しておくことが大切だと思います。

評価・お礼

pokaさん

早々にご回答いただきながらお礼が遅くなってしまい申し訳ありません。

ライフプランの見積の仮定を変えたとき全体がどう影響を受けるか…!

子どもも1人なのでライフプランを侮っていましたが、最悪の事態でもなんとかできるパターンも考えておくべき、ということですね。

株式投資で利益を上げる最大のポイントは安く買うこと。というお言葉も迷いが吹っ切れました。

ありがとうございました。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家決められない原因はコレ!

pokaさん

はじめまして、ファインナンシャルプランナーの

山口京子です。

とても熱心にお勉強をされて

金融商品のこともよくご理解なさっていると

思います。

何度もマネーセミナー参加したり

初心者向けのマネー本を何冊読んでも

運用を始められないお客様が

いらっしゃいます。

そんなお客様に、私はいつもお尋ねします。

「どうしてお金を増やしたいんですか?」

リスクをとる必要のない人は

運用をする必要はありません。

pokaさんが決められないのは

お金のゴールと、スタート地点が

ハッキリしていないからです。

私の個人相談では

■お金を運用する事が必要かどうか?

■必要だとしたら、どうするか?

■リスクをとるという事はどんな事か

■最悪のケースとは?

■ならない為には何が必要か

しっかりご理解いただき、

ご希望があれば、目的にあった金融商品を

ご紹介します。

「安いよ!安いよ!」と商品を売る八百屋さんではなく

「奥さん、今夜何にするの?

え?さっぱりした物が食べたい?

じゃあ、初カツオとみょうがはどうよ、

隣の魚屋さんで、カツオをかってね、

みょうがと新タマネギを・・・」

こんな八百屋さんのイメージです。

pokaさんは、一生懸命野菜の特徴を勉強なさっています。

でも、それぞれ一緒になったらどんな物ができるのか

想像ができない状態です。

相談する時も、出来上がりのイメージを上手に

聞き出してくれる専門家に、一度相談なさると

安心出来ると思います。

評価・お礼

pokaさん

早々にご回答いただきながらお礼が遅くなってしまい申し訳ありません。

今の自分は、野菜の勉強もできていないのに田舎から見たことのない野菜がどっさり届いてしまって、とにかく傷ませないうちに調理しなければ!と慌てている…という状況なのだということがよくわかりました。

野菜の勉強とともにゴールとスタートのイメージをよく考えてみたいと思います。ありがとうございました。

回答専門家

- 山口 京子

- (東京都 / ファイナンシャルプランナー)

- 山口 京子

家計管理から、保険、お金をふやす運用までアドバイス。

将来が不安と思っている人は多いけれど、そのために準備をしている人は少ないのです。今だけでなくも将来も、安心して暮らせる、お金の貯め方、守り方、ふやし方をお伝えします。

専門家

専門家ご自身の思いを整理してみてください。

poka様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、なぜ、資産運用が必要と思われたのですか?

お書きいただいた資金は、完全な余裕資金のようですが、お金を殖やして、将来どうしたいかを、まず、イメージされた方がよいと思いますよ。

よく言われることですが、お金は、お墓の中にまでは持っていけません。

殖やすお金は、家族のくらしを守るための資金と考えてもよいですし、趣味や娯楽のための資金と考えてもよいでしょう。

あるいは、何か社会貢献のための資金にするという発想もありえます。

何か、資産運用を始めようと思ったきっかけがあるはずなので、そこをご自身で整理されてみてはいかがでしょうか。

資金の性質が明確になれば、アドバイザーとしても、どんなポートフォリオがふさわしいか、提案はしやすいです。

ちなみに、こちらに回答を出しているような独立系のアドバイザーの強みは、個人的な事情まで考慮して、継続的、中立的にアドバイスが出来るという点です。

時々の市場動向や商品についての情報量が豊富な証券会社のサービスと合わせて、一度、アドバイスを受けられてみてはいかがでしょうか。

以上、ご参考にしていただけると幸いです。

評価・お礼

pokaさん

早々にご回答いただきながらお礼が遅くなってしまい申し訳ありません。

なぜ資産運用が必要と思ったか… 普段自分の銀行口座でやりくりしている額とかけ離れていたので、銀行に寝かせた場合の利息と運用した場合のリターンはかなりの違いになるだろう、と思ったから でしょうか。。

問いかけていただいたおかげで、もしかしたら運用というより、相続対策の方が課題なのかなという気がしてきました。

増やしたお金の使い道はいろいろ考えもあるのですが、すべて使い切ることはないかもしれないので、控除額以上については相続対策も考えていきたいと思います。

ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家まずは、専門家とプラン作りを行いましょう!

はじめまして!“poka”さん。

国際フィナンシャルコンサルタントの荒川 雄一です。

さて、ご質問の内容を拝見すると、余裕資金の運用に迷われているものとご推察します。

幸いにも現在は、さほど価格変動の大きい商品は購入されていないようですので、まずは金融商品から入らずに、「運用計画」をきちんと立てられるべきでしょう。

資産運用を計画的に行うには、

1. 資産運用目的(何のために)

2. 運用可能期間(どのくらいの期間)

3. ターゲット利回り&リスク許容度(期待すべき利回りを得るのにどの程度のリスクを取れるか)

などを明確にイメージしておく必要があります。

その上で、きちんと“ポートフォリオ(投資資産の組み合わせ)”を考えてから、投資されることをお薦めします。

“どんな金融商品”に投資するかは、あくまで上記のステップを踏んでから決められた方が良いでしょう。

とはいっても、個人の方がご自身でプランニングをするのは難しいのが現実です。

まずは、投資を専門にしているFPや投資顧問会社にプランニングのご相談をされることをお勧めします。できれば、有料であっても複数の意見を聞くべきでしょう。

5000万円を超す資産の運用ですので、ここで数万円のコストをかけてでも、後で後悔することなく、きちんとした納得できるプランを立てるべきです。金融機関さんからも様々な商品の紹介はあると思いますが、あくまで販売を主体とした提案なので、体系的な運用は難しいのが現状ではないかと思います。

私のところでも、初回無料にてご相談を受けておりますので、宜しければご活用ください。

https://www.ifa-japan.co.jp/form_mail3.html

“資産運用”は、自分自身が納得できる「プラン(計画)」を立てる事が最優先とお考えください。

回答専門家

- 荒川 雄一

- (東京都 / 投資アドバイザー)

- IFA JAPAN 株式会社 代表取締役社長兼C.E.O.

世界中の優良ファンドを用い、貴方だけの運用プランを提供します

信頼性や人間関係を重んじながら、「海外分散投資」のコンサルティングにおいて、“末永く”お客さまをサポートしたいと考えております。単なる金融商品の紹介ではなく、お客さまの「人生設計」に合った“あなただけのオリジナルプラン”をご提供いたします。

荒川 雄一が提供する商品・サービス

ファイナンシャルプランナー

-

![]()

期待リターンをだすことから始めてみませんか?

pokaさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

>まずはライフプランシミュレーションをして、資産配分を考え、商品を選ぶ…という流れはわかるのですが具体的に資産配分や商品選びとなると先に進めなくなってしまいます

資産運用のご相談されるのはそういう方がほとんどです。

そのために私たちFPがいると思ってください。

ライフプランシミュレーションをするのは期待リターンを割り出すためです。

40年先まで見据え、ご希望されるような生活をし、かつ資産が底をつかないためには資産を何%で回す必要があるかを割り出します。

その期待リターンによって資産の配分が決まります。

期待リターンが低い場合は債券の配分を多く安定運用を、高い場合は株式の配分を多く積極運用を。という具合です。

現在の配分は豪ドルMMFが海外債券、日本株ファンドが国内株式、あとはすべて国内債券です。

資産を守る意味でもオーストラリアだけでなく、世界の通貨に分散したほうがいいでしょう。

といっても外貨MMFは海外債券の中では短期の債券で運用するものですから、利回りは低いですね。長期の債券で運用する投資信託であれば円建てでありながら、運用は海外通貨ですからわかりやすいと思いますよ。

株式に関しても日本だけでなく、地域を分散しましょう。

配分を決めたら、具体的な商品を考えますが、この場では個別銘柄を入れることはできません。

個別にご相談ください。

運用は一度始めたら、それで終わりというわけにはいきません。状況を見ながらリバランスをする必要があります。いつでも相談できる資産運用のアドバイザーがいると安心ですね。

期待リターンを割り出すところからFPに相談されることをお勧めします。

資産を守りかつ増やすためにはお金のホームドクターを持つことをお考えください。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

pokaさん

早々にご回答いただきながらお礼が遅くなってしまい申し訳ありません。

ライフプランシミュレーションは期待リターンを割り出すため、

通貨や地域も分散、 ですね!

わかりやすいアドバイスをありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分とポートフォリオの創り方の紹介です

poka 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

最初のアドバイス

まずは仕組み債など、内容が分かりにくくコストの高い金融商品の購入は、避けられるようお勧めします。

まずはシンプルで判りやすい商品(例えば円のMMFや円の通常の定期預金等)の購入をお勧めします。

資産配分と商品選択は下記アドバイスを参考としてください。

様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は当該資産配分によって決まると報告されています。

例えば、投資する金額を、定期預金、国内債券、国内株式、外国債券、外国株式5資産に均等配分すると、期待リターンは3.5%、リスク(標準偏差)は8.0%になり、単年度の運用結果の95%が-12.5%〜+19.5%の範囲に入ります。そして、長期間の運用では、期待リターンの3.5%に近づくことになります。

元本割れリスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

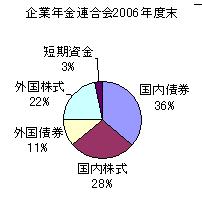

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

そして、これらを参考にご自分の資産配分が決まりましたら、定期預金はネットバンク(金利が高めです)へ、国内外の株と債券は、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされていますので、各資産を対象とするETF(上場投信)かインデックス・ファンドを購入することでポートフォリオが作れます。

補足

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/ETF-1.htm

なお、宜しければ下記をご一読ください

一般投資家のポートフォリオに組む商品は少ない

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30147

インデックスファンドの選び方

http://profile.allabout.co.jp/pf/officemyfp/column/detail/29804

インデックスファンド選定はコストを確かめましょう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/29513

その上で、専門家のサポートが必要であれば、私の勉強会へのご参加をご検討ください。

来月13日には投資の基礎講座『賢い投資信託の選び方』を開催します。

http://www.officemyfp.com/seminerannai.htm

また、ご都合の宜しい日に個別セミナーも開催します。

(過去に開催したセミナーを個人で受けることが出来ます)

その場で資産運用に関するご相談を承ります。

評価・お礼

pokaさん

早々にご回答いただきながらお礼が遅くなってしまい申し訳ありません。

資産配分についての詳しい資料をありがとうございました。

小林 治行

ファイナンシャルプランナー

-

![]()

もう少し成長性資金運用しては?

今日は、経済のホームドクターFPコバさんこと、CFPの小林治行です。

ご質問を拝見すると、金融資産が5000万円以上ありますが、預金又は安定性のほうに偏っているように見受けます。ご主人共々リスク性商品は避けたいとお考えでしょうか?それともご経験が少ないので結果、こうした資金運用になっているのでしょうか?

基本的に金融資産は三つに分け、その概要は次に通りです。

1)"流動性"(預金)生活費の2年分又は600万円以上

2)"安定性"(定期や国債、MMFなど元本安定型) 1)+2)で50%程度

3)"成長性"(リスク商品)経験に応じて小額から始める。コストの安い物やコストは少し高いですかインデックス型投資信託など。リスクの高い原油などのコモディティーや新興諸国の投信、FXなどは避ける。ここで言うリスクとは不安と言う意味ではなく、上下幅のことで、ボラティリティーが高いとか低いとか言うこともあります。貴方の場合はリスクが少ないものが良いでしょう。

株式型より債券型(国債など)の方が安定しています。

しかし、現在が買い時のベストタイミングとは誰も言えません。将来は上昇が見込まれていますがまだ世界的に不安はありますので、こうした時は"時間の分散"です。毎月同額を定期的に購入していく方法です。(これを"ドル・コスト法"といい原価を下げる効果があります。)

一極集中型は分散になりませんので、同じような分野は避けましょう。

評価・お礼

pokaさん

早々にご回答いただきながらお礼が遅くなってしまい申し訳ありません。

ご指摘のとおり、積極的な投資に踏み切れないのは経験がないためです。

これからは少しずつリスク商品にも投資できればと思っています。

(避けたいと思っているわけではないのです)

ありがとうございました。

pokaさん

海外の長期債券投信

2009/06/13 23:38長期の債券で運用する投資信託であれば円建てでありながら、運用は海外通貨ですからわかりやすい…

この部分について、すみませんがもう少し詳しく、何がどのようにわかりやすいのかご説明いただけるとありがたいです。

勉強不足ですみません。

為替がからんでくるとわかりにくく感じるのですが、それは関係ないですか?

pokaさん (東京都/48歳/女性)

pokaさん

投資スタート後の資産配分修正

2009/06/14 00:01スタート後、資産配分が自分に合わなかった場合でも修正は十分可能…とのことですが、

自分に合わない、と判断する基準は期待したほどリターンが得られなかった とか、予想外に上下が激しくストレスになる ということですか?

いわゆるリバランスとは別の基準でしょうか?期間的にはどのくらいのスパンで気にしておくべきことなのでしょうか?

pokaさん (東京都/48歳/女性)

pokaさん

運用の必要がない…?

2009/06/14 00:47この選択肢は今まで考えたことがありませんでした。

十分な資金があれば運用を考える必要はないのでしょうか?

全額銀行預金でも、元本保証の安心を優先させると割り切ればよいのでしょうか。

pokaさん (東京都/48歳/女性)

pokaさん

複数の意見を聞くべき…

2009/06/16 16:50もやもや気になっていたことを言葉にしていただいた気がします。

ありがとうございました。

このサイトを拝見しても先生によってお考えが分かれることもあるようなので、複数の先生にアドバイスいただいてご意見が分かれた場合、その中からコレと決めるのは結局自分ですよね。その基準に自信がない場合は納得できるまで先生方にご質問させていただくということでしょうか。。皆さまのご意見が揃った場合は心強いと思いますが。

具体的な商品選びの場合、A先生オススメのa投信とB先生オススメのb投信 というように組むこともできるのでしょうか?

今まで複数の先生に…という発想がなく、有料でお願いしても他の先生なら何とおっしゃるのか気になるかも、と もやもやしていました。

pokaさん (東京都/48歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)