注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

56歳の会社員。妻53歳、長女、長男の4人家族です。

年入は約1300万円(税込)、プラス妻のパート収入が約90万円程です。

現在、22年前に購入した自宅の大規模な増改築を検討しています。耐震工事等を含め見積額は約1800万円です。現在のローン残額が約400万円あるので、これを完済したうえで、10年程度の返済期間で新たなローンを組み、60歳の定年退職金(約1800万円)で完済するつもりです。

預貯金は約900万円(内500万円は年金財形貯蓄等)、株等が時価評価額で300万円程あります。

60歳からは再雇用制度となり、年収は360万円程に激減するため、不安です。今から可能な老後準備とライフプランを御教示頂ければ幸いです。

なお、生命保険料の支払月額は約29,000円/月です。内訳は、65歳で払い込み満期となるの終身600万円(保険料約2900円/月)59歳で更新の定期特約1500万円(保険料約10,000円)のほか、一般的な都民共済保険とがん保険です。

Zippyさん ( 千葉県 / 男性 / 56歳 )

回答:4件

専門家

専門家将来設計に資金繰りを合わせてみませんか。

Zippyさんへ

こんばんは。ファイナンシャルプランナーの上津原と申します。

マイホームのことも含め、いろいろとお考えのことがあるようですね。

確かに、今は年収だけでみるとかなりゆとりがあるようです。リフォームの住宅ローンの返済も何とかなるかもしれません。

まず気になるのは、マイホームの増改築をされた後で、あと何年住まわれるかです。Zippyさんや奥様はともかく、子どもさんお2人はどのようにお考えなのでしょうか。増改築についての思いとして、どのようなものがありますか。

次に家計管理についてですが、特に65歳以降のことが気になります。

65歳まで働かれるとして、(年金定期便などで分かる)公的年金の支給額はどのくらいのご予定でしょうか。

家計の支出はなかなか変わりにくいようにも思えます。でも、その気になれば変わるようにも思えます。老後は毎月いくらくらいの支出をお考えでしょうか。加えて、今はいくらくらいの支出なのでしょうか。

ライフプランについてご教示くださいということですが、わがままな私がZippyさんの立場だったら、自分自身で決めるように思います。いろいろと不安なことがある場合、ライフプラン作成にファイナンシャルプランナーの力を借りるとしたら、Zippyさんにとってよい選択肢の一つなのでしょう。

Zippyさんの人生設計や価値観に合った、オーダーメイドの資金繰りについて考えてみませんか。60歳までまだ時間があります。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

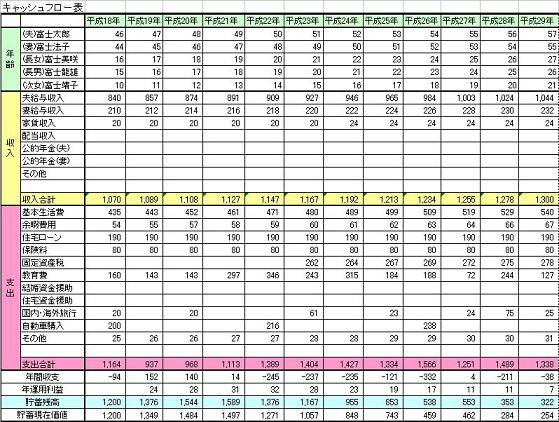

キャッシュフロー表の作成をお勧めします

Zippy様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

定年前の大きな出費と老後生活に必要な式等々ご心配なことと思います。老後の安心を得るために、下記の要件をご確認の上将来計画の作成をお勧めします。

退職後の家計の余裕度は小さくなりますので、退職時での借入金の完済をお勧めします。

この場合貯蓄金額は大きく減りますが、その後の家計余裕度の観点から、お書きになられたように退職金での完済がベターな選択と考えます。

従いまして、固定4年か5年で金利の低いもののご検討をお勧めします。

なお、現在の貯蓄の内お手元に6か月分+今後1年間で予定されている大口の支出をお手元に残し、頭金として使用して借入金は少なくされるようお勧めします。

生命保険料は、退職後には必要性が低いものになります。若しもの際には奥様には概ね厚生老齢年金の4分の3が残ります。またお子様達もお仕事に就かれるます。従いまして、定期特約分の更新は必要が無いものと考えます。

その上で、下記を参考に、奥様とご相談しながら、

ご家族のイベント、例えば、住宅のリフォーム、お子様の進学、車の購入、レジャーや趣味などを費用とともに記載するイベント表を作成し、

今後の収入(65歳まで、65歳からの年金等)と支出、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、収入の確保と貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

補足

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

老後の生活費を補う資金は如何程

http://profile.allabout.co.jp/pf/officemyfp/column/detail/33817

万が一の場合に必要な費用は

http://profile.allabout.co.jp/pf/officemyfp/column/detail/29854

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

必要であれば、お子様が自宅からお仕事に通う場合には一定の金額を家に入れていただくこともご検討ください。

医療に関する情報として

http://www.officemyfp.com/kougakuryouyou.htm

なお、5月23日にライフプランセミナーを開催します。宜しければご参加ください。

http://www.officemyfp.com/seminerannai.htm

小林 治行

ファイナンシャルプランナー

-

![]()

生活の厳しさを覚悟する事から始めましょう。

CFPの小林治行です。

貴方のデータをキャッシュフロー表に入力して、将来を検証してみました。

入力に当たっては仮定の条件でも入れなくてはなりませんので、『お子様は既に独立。今後結婚援助は150〜200万程度見込む。しかし住居援助はしない。毎月の生活費が不祥ですが、60万円と少し多めに積算しました。他には住宅ローン10年とし、退職時の退職金で一括繰上げ返済とする』という設定です。

計算上は67歳で家計は赤字になることを示しています。今の状態では厳しい生活を覚悟しなければなりません。年収1300万円もありながら。

よって以下のようなことをご提案致します。

1)築22年の家に1,800万円の耐震工事が必要でしょうか? 昭和56年以降は新耐震基準に基ずき建築されているはずです。最小限の改築費になりませんか?

2)1300万円の年収では、社会保険と税金+保険で370万円ほど負担すると予想します。残り930万円が可処分所得です。今の内に出来る限りの貯蓄を致しましょう。

生活費は子供は食費を家計に入れて、月30万円ほどにしましょう。

3)奥様も103万円の所得税のラインを超えて、働けるものなら限度無く働きましょう。

ご主人も出来るだけ長く就労して下さい。

4)当面の生活だけでなく、75歳以降にくる介護のこともあり、今の内に積立が必要です。

補足

5月15日11時に再質問をお送りして頂いたようですが、質問の内容が見れません。再送お願いします。

尚、本日から19日まで出張しますので、ご返事はその後になりますこと、ご了承下さい。

ファイナンシャルプランナー

-

![]()

リフォーム決定の前にセカンドライぷプランニングを!

Zippyさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

増改築を決断される前にセカンドライフプランニングをしてみることをお勧めします。

今住宅ローンを組み退職金で完済して老後資金は大丈夫でしょうか?

貯蓄がいつまで持ちこたえることができるでしょう?

家は良くなったが、老後の生活に余裕がない

となるようでしたら、増改築の予算を削ることを考えるべきでしょう。

年収が高いので、生活費なども膨らんでいるかもしれません。

60〜65歳までの間も取り崩しが発生するかもしれません。

65歳以降は年金見込み額はどのくらいでしょう?

毎年どのくらいの取り崩しとなるでしょう?

貯金ができるのは60歳までしかありません。

そこで、退職金も合わせていくらためておけばいいのかを割り出すことをおススメします。

終身保険に関しては払い済みを検討されるといいのではないかと思いますが、それに医療特約が付いていて今から医療保険の新規加入ができないようでしたら、減額して継続する方法もあります。

保険の見直しも合わせて個別にご相談されるといいでしょう。

詳細がわかればゆとりのあるセカンドライフを迎えるための具体的な改善策をアドバイスできると思いますし、もしかしたら、年金財形を目的外払い出しをしてリフォーム費用に充当したほうがいいかもしれません。またいくらまでだったら、リフォームにお金をかけても大丈夫かもわかると思いますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

Zippyさん

Zippyさん (千葉県/56歳/男性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)