注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

私派遣社員30代後半 女性です

平均手取り200,000円

家賃 72,000円

食費 12,000円

水道光熱費 8,000円

携帯 4,000円

ネット 3,500円

銀行自動積立17,000円

住民税 10,000円

投資信託 20,000円

生命保険 11,000円(積立利率変動型終身)

医療保険 3,000円

美容 10,000円

交際費15,000円

日用品 3,000円

衣服 5,000円

セミナー5,000円

雑費 1,500円

貯金は200万円程です。

昨年一人暮らしを始め漠然と将来が不安でなるべく貯金を心がけています。

年齢的には貯蓄が少ないのともう少し交際費も増やしたいと思い、あと1万円ほど家賃が低いところに引越した方が良いかと思ったりしています。

ただ、できれば3年以内くらいには結婚したいと思っているのですが(未定です)、初期費用等を考えるとこのままの生活を送る方が良いかと思ったりして悩んでいます。

アドバイスよろしくお願いします。

aimomoさん ( 大阪府 / 女性 / 38歳 )

回答:4件

専門家

専門家これからのことと引っ越し

aimomoさんへ

こんばんは。ファイナンシャルプランナーの上津原です。

家計管理のことでお悩みのようですね。

でも、手堅い家計管理ができているようにも思えます。

貯蓄面で考えてみると、終身保険も含めて考えてみると、

銀行自動積立17,000円

投資信託 20,000円

生命保険 11,000円(積立利率変動型終身)

となっています。積み立ての努力は非常に好感が持てます。どちらかというと遠い将来のための積み立てを多くされているようですね。

保険はどのような目的でかけておられるのでしょうか。貯蓄でしょうか。それとも親のためでしょうか。

引っ越しについてですが、

毎月1万円家賃が安くなっても、引っ越しの時の出費(不動産業者への仲介費用、引っ越し業者へのお金、今の部屋の修繕費など)が多かったら意味がないかもしれません。それに数年内にご結婚をされるということであれば、そのための引っ越しもまた必要になるのでしょう。

引っ越しは、気持ちの面も含めて結構疲れます。住所変更などの手間もかかります。それ以上のメリットが見いだせない限り、引っ越しはできるだけ少ない方がよいと思われますがいかがでしょうか。

評価・お礼

aimomoさん

回答ありがとうございます。

素人の私にもとても理解しやすいので助かります。

引越しは家賃1万円下げるだけだとメリットはあまりないですね。

生命保険の方ももう少し利率の良い貯蓄方法を検討してみます。

ありがとうございました。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家頑張っていると思います。

aimomo様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

家計データ、ざっと拝見しましたが、食費を12,000円に抑えながら、手取り収入の4分の1程度を預金・保険・投資など、非消費支出にまわせていますので、かなり頑張っているほうなのではないでしょうか。

月々4〜5万でも、貯蓄性のもので積み立てていけば、20年後、30年後には、それなりに安心できる金額になります。継続は、力なりです。

ちなみに、何も考えずに貯蓄目的で保険に加入するのが、あたり前の時代は、すでに去りました。

そういった考え方が通用したのは、高度経済成長を維持できた時代まで、さらに言うと、日本にリストラという言葉がなかった時代まで、です。

FPは、投資信託など、リスクのある金融商品を紹介して、けしからん、という意見もありますが、私は、雇用不安が高まる中で、他に収益を得る手段を持たないことは、却って、リスクを高めてしまう、という意見です。

保険商品による積立も、必ずしもわるくはないと思いますが、将来の必要資金との兼ね合いだと思います。

例えば、投資信託なら、今のように株価が低迷している時期は、株式型を厚めに、景気が回復してきたら、債券型を厚めに、といったメリハリがきかせられます。

リスクのある話なので、上手い人と下手な人の差は、どうしても出てしまいますが、よく勉強されることをおすすめします。

以上、ご参考にしていただけると、幸いです。

補足

本題の「引っ越すべきか?」に回答し忘れていましたが、「引っ越し貧乏」という言葉もあります。慎重にご検討ください。

評価・お礼

aimomoさん

回答ありがとうございます。

生命保険は貯蓄目的なので見直した方がよさそうですね。

引越しもよく考えて決めたいと思います。

ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計診断の件

aimomoさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『初期費用等を考えるとこのままの生活を送る方が良いかと思ったりして悩んでいます。』につきまして、手取り月収金額20万円に占める支払い家賃の割合は、36%にもなってしまっていますので、aimomoさんも既にお気づきのことですが、この水準では思うように貯蓄にまで資金がまわらないと思われます。

手取り月収金額20万円の25%ほどに支払い家賃が収まると、貯蓄や交際費に資金を充てられるようになります(月額5万円ほど)。

ただし、今後3年以内にご結婚ということですから、支払い家賃が月額5万円とした場合、今の支払い家賃との差額2万円×36ヶ月分=72万円が最大で浮かせられることになります。

尚、引っ越し代等(10万円)や保証金(2ヶ月)、礼金(2ヶ月)などを考慮した場合(地域によって異なる)、40万円ほどの効果になるものと思われます。

実際に月額5万円ほどで満足できる賃貸物件があるかどうはわかりませんが、計算上はこのようになります。

1ヶ月あたりに換算した場合、1万円ほどとなりますので、物件探しや引っ越しをする労力を考慮した場合、どちらかよろしいか判断をしていただくとよろしいと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

補足

aimomoさんへ

多少なりともお役に立てて、何よりでした。

また、評価をしていただき、ありがとうございました。

これからも分からないことがありましたら、ご相談ください。

リアルビジョン 渡辺行雄

評価・お礼

aimomoさん

回答ありがとうございます。

引越しについての費用を具体的に出して頂きとても参考になりました。

5万円代だと本当に楽になりそうです。

初期費用も含め良い物件があれば考えたいと思います。

ありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

お引越しの前に保険の見直しをお勧めします

aimomo 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

確かに家賃が毎月の収入に対して36%を占めていますので、貯蓄を増やされるには見直しが必要と推察いたします。30%未満で抑えては如何でしょう。

但し、何に価値観を置くかは人により異なります。

現在でも37,000円、18.5%が貯蓄何回っています。保険も含めると24%になりますので、貯蓄率は高いレベルを維持されていると拝察いたします。

総務省統計局家計調査から、収入ランク別の貯蓄額の数値をご紹介しますので参考としてください。

ところで、生命保険の貯蓄効率は有利なものでは在りません。

もし、aimomo様に万が一が起きた際に、残された方が保険金を必要とされるのであれば、保険料掛け捨ての保障額に応じた定期保険をお勧めします。その際にはネット生命保険2社の保険料が参考になります。

もし、誰も困らなければ必要が無い保障金額になります。通常は、お一人の場合は不要のことが多く、ご結婚後お子様を得た際に保障金額のピークを迎え、その後は年々減じます。

一方、将来に備える貯蓄は、別に積み立てをされるようお勧めします。

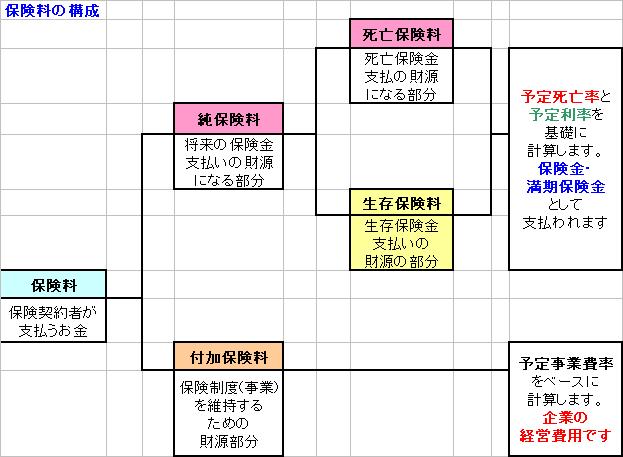

∵保険料は純保険料(死亡保険料と生存保険料)と事業経費に回る付加保険料で構成されています。従いまして、付加保険料の部分は貯蓄に回りませんので、貯蓄効率が低くなります。

お引越しをする前に保険の見直しをお勧めします。

評価・お礼

aimomoさん

丁寧に細かく見ていただきありがとうございました。

色々なデータも紹介していただいて参考にさせていただきます。

生命保険の方ももう一度見直したいと思います。

ありがとうございました。

aimomoさん

生命保険について

2009/04/15 23:11丁寧な回答ありがとうございます。

生命保険ですが再度の質問よろしくお願いいたします。

11,000円(積立利率変動型終身)の終身保険ですが

36歳から60歳までの25年間払いこみで5年後の65歳に解約すると112.6%の率になるものです。

死亡保障は500万円ですが老後のために貯蓄のつもりで入りましたが・・

見直した方が良いでしょうか?

aimomoさん (大阪府/38歳/女性)

aimomoさん

生命保険について

2009/04/15 23:58丁寧な回答ありがとうございます。

生命保険ですが再度の質問になりすいません。

11,000円(積立利率変動型終身)の終身保険ですが

36歳から60歳までの25年間払いこみで5年後の65歳に解約すると112.6%の率になるものです。

死亡保障は500万円ですが老後のために貯蓄のつもりで入りましたが・・

見直した方が良いでしょうか?

aimomoさん (大阪府/38歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)