注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

29歳と27歳の結婚2年目の主婦です。

今考えの違いでとても悩んでいます。

一年前に主人がうつになり、転職後収入半分、生活が難しく、パートで働くことにしました。主人が手取り14万で私が8万です。家賃6.8万円(3年目)で、1〜2万円貯金。

主人の会社は(二年目)家族手当、住宅手当、ボーナス、残業代なし、固定給という現状で、副業OKで給料が上がることもないと思います。(しかし主人副業していない)主人はマイホームと子供がほしいといい、現状無理なので何度も断わっています。

?住宅について

家賃より買って払うほうがいいし二人の年収ならいけると不動産屋にいわれて12月に3200万の家を購入しようといってきました。(そのとき私もフルタイム)契約できても1月からパートでどうやって払っていくのかと思い、もう一度今の会社に戻れないか、正社員で働いてくれないかと、言ってきたので私の両親と止めました。

子供か家か選択し、子供と決めたのに、最近また中古マンション650万円の購入話。駅30分で不便。

将来新駅徒歩5分予定ですが、いつできるかわかりません。将来、一戸建て購入後、家賃収入といっていますが、今色んな物件が余っていますよね。そんな簡単にいかないと思います。

?転職と子供について

1〜2年は子供を育て、主人のお給料で生活、パート代は貯金が私の理想でした。主人は学歴があり、転職してもっといい会社につけると思います。来年主人が30歳なのでできるだけ早く転職してもらいたいし、私も安心して子供を産みたい。

でも主人は転職も子供も、来年を望んでいます。

文章が読みづらくて申し訳ございません。どうしたらいいかアドバイスをお願いします

えるんさん ( 京都府 / 女性 / 26歳 )

回答:7件

専門家

専門家ライフプランについて

おはようございます。

株式会社FPソリューションの辻畑と申します。

住宅購入についてですが、精神的な病気になった場合には完治後ある一定期間がたたないと団体信用生命保険に加入できないのでフラット35以外はローンが組めません。フラット35は加入が任意ですが、もしご主人が亡くなると債務がのこりますので団体信用生命保険に加入しないでローンを組むのはお勧めできません。また、転職したばかりというのも査定で落ちる可能性が高いです。

まずはご主人が今の会社でやっていくのか、転職するのかが重要でしょう。そして、収入の安定が見込めたころ住宅購入を検討すべきだと思われます。

ライフプランについてですが、今も将来も楽しく生活するにはどうしたら良いのか考えましょう。

無理は禁物です。まずは、現状でできることからやっていきましょう。そして、将来の目標を設定し、それに向かってがんばっていきましょう。

一度お近くの独立系のFPにご相談され、将来の目標などを入れた家計のシミュレーションを作成してもらうと夫婦で納得のいく方向が見つかると思います。

NPO法人日本FP協会でFPをご紹介しています。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家今できることから。

えるんさんへ

こんにちは。ファイナンシャルプランナーの上津原です。

ご主人がかなえたいと思っている夢があるようですね。

子どもさんも欲しい。マイホームも欲しい。ご主人の偽らざる気持ちなのでしょう。それはそれで大事にしてあげてよいのではとも思います。

でも、現実を考えると、夢ばかりみてはおられないようですね。

ライフプランを実行に移す過程は、楽しいのですが、楽ではないこともたくさんあるように思います。マイホームにしても、子どもさんのことにしても、決めてからあれこれ考えるのではないようです。

ご主人の仕事についても同じなのでしょう。

計画を立てるといっても、夢と同時に今何をすべきかも大切なようです。

ご主人がうつ病になったご経験があるというのは、そのような状況ではないと得られないものがあったのであれば、貴重な学びではないでしょうか。

ご主人のためにえるんさんができること、えるんさんのためにご主人ができること。5年先、10年先を見据えながら、今できることを考えたほうがよさそうです。子どもさんのこと、マイホームのことについては、優先順位をつけて一つづつ「できた!」を重ねてみてはいかがでしょうか。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家ゆったりと構えて、回復を待つ

えるん様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、ご主人は、あせりから、不動産投資をして、何とか、一発逆転をとお考えなのかもしれませんが、借金をして、投資をすることは、最悪の場合は、借金だけが残ることを意味します。慎重に考えなければなりません。

もし、投資をするなら、借金をしない範囲で、考えてみてはいかがでしょうか。

ご主人の病気のことも心配ですが、仕事はされており、最低限の生活費は、まかなえているようなので、あまりあせらずに、ゆったりと構えて、回復を待った方がよいのではないでしょうか。

以上、ご参考になれば幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

ライフプランの件

えるんさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

質問1について

えるんさんもご記入いただいているとおり、住宅を購入するに当たって、無理な資金計画はやめておいた方がよろしいと考えます。

不動産屋さんは商売ですから、購入できますと簡単に言ってきますが、住宅ローンを組んだ後から後悔するのはえるむさんご自身です。

まず、頭金をしっかりと貯めることをお考えください。

それから住宅を購入しても、決して遅くはありません。

質問2について

学歴の高さと収入とは多くの場合、一致するものではありません。

ほとんどの場合、自分はこんなハズではないと思い続けて、現実を直視しようとしなのではないでしょうか。

尚、転職につきましては、面接先企業も納得してもらえるような、人材としてきてもらいたくなるような十分な実績が伴わないとうまくは行きません。

転職につきましても、多くの方が大卒という昨今、学歴で転職が有利になるとは思わない方がよろしいと考えます。

えるむさんのことを十分に理解しないで、アドバイスを書いていますので、失礼な点がありましたらお詫びします。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

ファイナンシャルプランナー

-

![]()

中途半端な物件は控えましょう

えるんさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

まず住宅購入は安定した収入が見込めるまではやめたほうがいいでしょう。

住宅購入=大きな負債を抱えることになりますから。

また、通常住宅ローンを組む際には3年間の源泉徴収票の提出を求められます。

転職してすぐの購入は難しいでしょう。

それに駅から30分の中古物件を将来賃貸に出しても借り手が付くかは疑問です。

中途半端な物件の購入は控えたほうがいいでしょう。

転職は時期を決めるのではなく、仕事をしながら探し続けて、良い転職先が見つかった時のほうがいいと思いますよ。

今のところ、お子さんができてパート収入がなくなったら家計が成り立ちませんね。

えるんさんもできれば週30時間以上で社会保険に加入して働くことを考えましょう。

ご主人の転職に期待するだけでなく、えるんさん自身もお子さんができるまでにもう少し貯金しておくといいですね。

また社会保険に加入して働くと、出産手当金や育児休業給付金など、お子さんが1歳まで休業しても収入がゼロにはなりません。

できれば育児休暇のとれる会社がいいと思います。

こちらのコラムも参考にしてください。

賢い女性の妊娠出産

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

将来計画作成によるお話し合いをお勧めします

えるん 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

ご主人との考え方の相違を埋めるツールとしての、イベント表、キャッシュフロー表の作成と、着目点をご紹介します。

1.住宅取得についてですが、賃貸と持ち家どちらが有利とはいえません。

借入金での住宅取得は長期に大きなリスクを取る投資と同じです。投資で得る収益は相当の家賃分になります。つまり持ち家は家賃の前払いと同義になります。また、持ち家の価値も年々減価しますから、資産としての価値も多くは望めません。一方賃貸は、当初の投資額が要らず、収税日等は全てオーナー持ちです。

宜しければ、下記を一読の上ご主人にご説明ください。

賃貸住宅のよさと住宅ローンの負担

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

マンション購入と賃貸マンションの経済的比較

http://profile.allabout.co.jp/pf/officemyfp/column/detail/48957

住宅取得に関する費用

http://profile.allabout.co.jp/pf/officemyfp/column/detail/32053

2.住宅ローンを借りる場合には、長期間の返済が不可避です。

無理なく返済するには収入に対する返済負担率が重要です。家計に無理の無い返済負担率は20%以下が望ましく、高くても25%以下に抑えるようお勧めします。

3.お子様を得た際に考慮する大きな費目は学習費になります。

お子様の進学コースにより必要な学習費も異なります。

費用についてはこちらのコラムを参照ください。

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

補足

ツールとして作成する表は

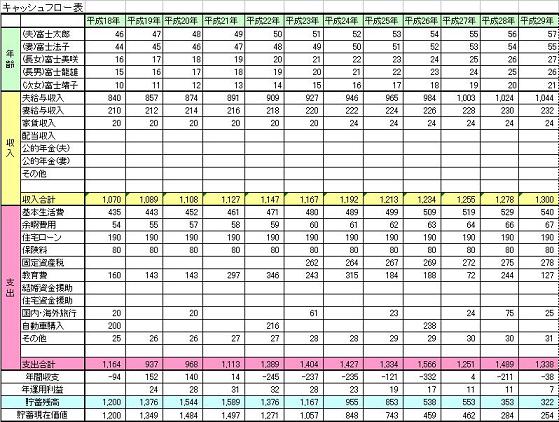

ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えば出産・入学・進学コース、車・住宅購入、レジャーや趣味の費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、お子様を育てるのに必要な収支計画、貯蓄目標も明確になります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

以上、少しでもお話し合いのお役に立てれば幸いです

恩田 雅之

ファイナンシャルプランナー

-

![]()

長期的な視点で話し合われては

えるん さん

はじめまして、恩田と申します。札幌でFP事務所をしています。

ご主人は、転職、お子さん、住宅取得の優先順位がなかなか付けられないようですね。

優先順位をつける方法として、例えば、来年お子さんが誕生したと仮定しお子さんの成長に合わせたライフプランを組まれてはいかがですか。子供は日々成長し、幼稚園、小学校、中学、高校、大学(専門学校)と進んでいきます。

小学校、中学、高校の入学、進学時期を先に延ばすことはことはできませんし、教育費も掛かってきます。

えるんさん、ご主人、お子さん(1人、2人)という家族構成でライフプランや将来の収支を考えるキャッシュ・フロー表を作成して、20年、30年という長期的な視点に立って、転職のタイミングや住宅取得のタイミングなどを、ご主人と話し合われてはいかがですか。

実際、ライフプラン表やキャッシュ・フロー表を作成しますとビジュアルで将来の予測を見ることができますし、同じスタンスで話がしやすくなると思います。

もし、ライフプランやキャッシュ・フロー表の作成がむずかしいようでしたら、お近くのFPの方へ相談して作成してもらいましょう。費用は掛かりますが、えるんさんとご主人の将来設計のベクトルを合わせるのに有効な方法だと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)