注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

結婚して二年目です。

これからのライフプランにそった貯蓄計画を立てたいのですが、漠然としてしまって、明確に出せません。

【理由】

家を購入する予定がありません。

(将来的に義両親の所有する家に住む予定になっているため)

子供が出来ない体の為、ほぼ、子供を諦めています。

また、義両親の家は一棟建てのマンションなのですが、将来、主人が管理を頼まれるということになっているので(贈与)家計がどうなっていくのか、全くわかりません。

毎月、将来の状況を考えて貯蓄計画を立てていますが、主人の話を聞いていると、状況がガラッと変わってしまいそうで、計画が立てられません。

【収支】

夫33歳 210,000円 賞与400,000円(年)

妻35歳 60,000円

家賃80,000円

食費30,000円

光熱費15,000円(足りない場合は雑費より捻出)

【内訳】電気6,000円

ガス8,000円

水道4,000円

雑費15,000円

【内訳】日用品3,000円

雑貨・ガソリン代4,000円

医者代3,000円

予備費積立2,000円

旅行積立3,000円(光熱費足りない場合こちらから捻出)

ネットプロバイダー代4,600円

電話代2,800円

医療保険 夫4,000円

医療保険 妻1,120円

夫通勤費5,000円

レジャー費5,000円

夫 美容院費11,000円(若白毛で販売業の為、いきつけの美容院でカットとカラー)

夫こづかい40,000円

妻こづかい25,000円

(こづかいの中で携帯代・外食費などを出し合う)

238,520円 約240,000円 30,000円貯金

現在の貯蓄

夫婦二人の貯蓄150万円

夫の貯蓄40万円

妻の貯蓄140万円

夫は投資があまり好きではないようで、安心して預けられるところに預けたいと考えているようです。

今の150万の貯蓄も総合普通口座にそのまま入っています。

これからどのように家計を考えていけばいいのか、どうぞよろしくおねがいします。

ととやさん ( 神奈川県 / 女性 / 35歳 )

回答:4件

専門家

専門家将来設計を立てましょう。

こんにちは。

株式会社FPソリューションの辻畑と申します。

今後の計画について、そんなに難しいことはないと思います。まず将来の予定を書きだして見ましょう。そして、それに対していついくらぐらい必要なのか検討です。次にそのお金をどのように貯めるのか考えてください。収入を増やすのか、支出を減らすのか、運用するかになります。

一度お近くのFPにご相談されるともっと家計の計画が明確にできるでしょう。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家ライフプランについて

ととやさんへ

おはようございます。ファイナンシャルプランナーの上津原です。

ライフプランについて、いろいろと悩まれているようですね。

家計管理だけを見てみると、ゆとりがあるように見えます。ご主人のご実家に移られる予定があるからかもしれませんね。

3万円の貯蓄を何の目的でするのか。まずはそこから考えられてはいかがでしょうか。かなえたい夢や願いもあるのではないでしょうか。小さい頃から思っていた素朴なことでも結構です。ご主人も同じようにかなえたい夢や願いがあるのでしょう。

投資信託などのの資産運用については少しづつはじめてみるということでいかがでしょうか。マンション投資も資産運用の一つですから、ご主人にもリスクを肌で感じてもらう必要があるかもしれません。

家計管理やライフプランを一人で考えると、かえってつらくなるのではないでしょうか。できればご主人と対話しながらつくられるといいですね。ファイナンシャルプランナーの力を借りてもよいと思われます。ご主人と考え方が違うということのようですね。ご主人との性格の違いを楽しみながらライフプランをつくる余裕ができると、もっと良いものになるように思われます。少しくらいのけんかはされてもよいのではないでしょうか。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計の見直しの件

ととやさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『これからどのように家計を考えていけばいいのか、どうぞよろしくお願いします。』につきまして、ご相談をされる方の中には将来の具体的なライフプランを描けない方もたくさんいらっしゃると思います。

将来のライフプランを描くことができないのですから、何も無理をして今描く必要は全くありません。

ただし、それでも将来何か目標が発見できたときに備えで、今のうちからしっかりと貯蓄をしていただくことをおすすめいたします。

ととやさんの場合、ふたりとも共働きということもあり、ふたり合わせた手取り月収金額の20%相当額を毎月積み立てていただくとよろしいと考えます。

ふたり合わせた手取り月収金額は26万円となりますので、毎月5.2万円を積み立るようにしてください。

現在行っている毎月の積み立て金額との差額を上乗せしていただければ結構です。

尚、家計簿データを拝見いたしましたが、基本的には特に過剰と思われる支出項目は見あたりませんので、家計はしっかりと管理されています。

ただ、お小遣いにつきましては、原則として手取り月収金額の10%ほどが目安となりますので、携帯分を考慮したうえで、もう一度ご検討してください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

将来の夢や希望の確認から始められては如何でしょう

ととや様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

ととや様の場合、今後どのように過ごされるのかを見えるようにされては如何でしょう。

夫々の家庭で生活設計が異なります。

お二人の将来の夢や希望を、話し合いながら、ご家族のイベントとして、例えば車の購入、マンション管理を行う時期や、レジャー、旅行、趣味や大型の家電などの買換えなどを費用とともに記載するイベント表の作成です。

このリストが埋まると、将来の家計で必要とされるものがわかります。

その後に家計収支を下記の手順で試算されてはいかがかと考えます。

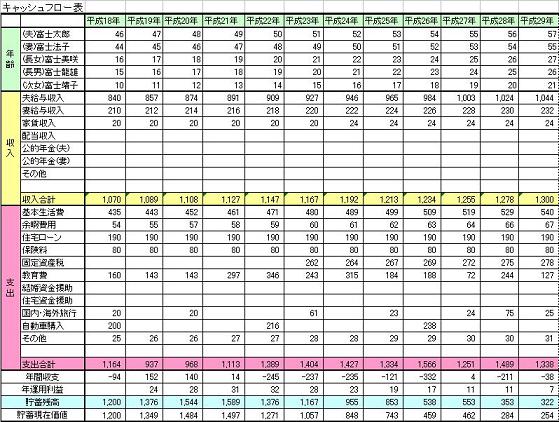

そして、収入・支出を通常のものと上記で計画したものを記載し貯蓄額の年度推移をはかるキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)