注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫(30歳)、妻(30歳)、子ども(4歳と1歳)の4人家族。夫婦共働きの公務員です。

年収(税・社保込み)は、夫600万円、妻480万円(勤務時間を3/4に短縮中のため)です。

一昨年の2月に、5000万円で家を新築し、ローンは35年固定で3500万円、月々95,000円、ボーナス時200,000円で返済中です。

生活費は、ローンとは別に月々22万円と保育料が6万円(二人分)、車(一台)の維持費(ガソリン代含む)が別に年35円程度かかっています。

現在、貯金(普通預金)が300万円と、学資保険が150万円(一時払いで18歳満期で200万円)です。

子どもがあと二人は欲しいのですが(年齢を考えると5年以内に)、育児休業中は妻の収入が半減しますし、実家が遠く助けも期待できないので、子どもが小学校に入学するまで取得できる短縮勤務制度も利用したいと思っています(収入は3/4)。

3人目が生まれると車が手狭なので、新車の購入も検討中です(夫は400万円くらいを希望)。

子どもも、家も、車も、と欲張りすぎなのはわかっているのですが、我が家の家計は、大丈夫でしょうか?

よしぼんさん ( 兵庫県 / 女性 / 30歳 )

回答:6件

専門家

専門家将来について

こんばんは。

株式会社FPソリューションの辻畑と申します。

家は建ててしまったので、あとは子供、車がほしいのであれば一度家計のシミュレーションを作成してみると良いでしょう。

そのほかにも老後はどうするのかなどの検討も必要です。

一度お近くのFPにご相談されシミュレーションを作成することをお勧めいたします。

そして、そのシミュレーションで家計の収支が成り立たないのであれば何か対策を考え、それでもだめならば何かをあきらめるしかないでしょう。

まずは現状把握が必要ですね。

あとは効率のいいお金の貯め方を考えましょう。学資保険は今みたいな経済情勢では利回りが低いためにインフレリスクがあり、あまり良くないですね。

インフレリスクとは物価上昇による貨幣価値の下落リスクです。

学資保険をやるのであればまだ定期預金に一時金で預けたほうが良いです。

今みたいな情勢で長期でお金を貯めるのであれば金利が変動するほうが良いですね。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

家計管理の件

よしんぼさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『子どもも、家も、車も、と欲張りすぎなのは分かっているのですが、我が家の家計は、大丈夫でしょうか?』につきまして、まず、よしんぼさんの正確な家計の実力を把握する必要があります。

具体的には収入をどの位見込むことができて、それに対する家計支出が幾らあり、家計余力として幾らくらいは見込むことができるのかを把握する必要があります。

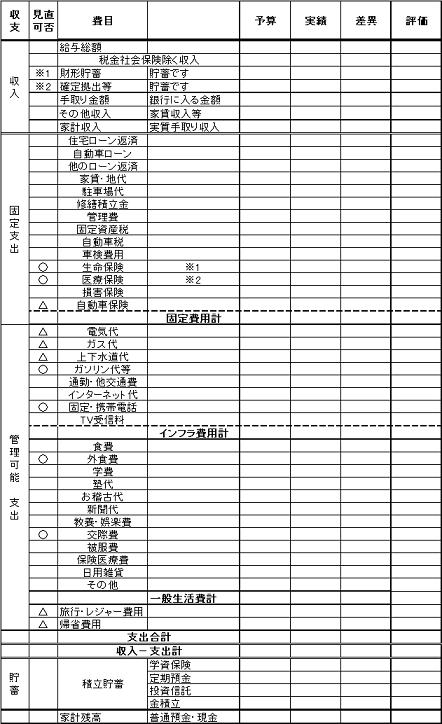

さらに、ご希望されているライフイベントの時期や費用がいつ頃幾らかかるのかなどを把握したうえで、キャッシュフロー表を作成してみることをおすすめいたします。

キャッシュフロー表を作成することで、資金残高の推移をみながら実現できそうなライフイベントと諦めざるを得ないライフイベントを、ある程度把握することができますし、また、ライフイベントを実現するためには、今からどれくらいの積み立てをおこなっていかなければならないかなど、把握することができます。

キャッシュフロー表の作成につきましては、ご自身でインターネットなどを参考に作成してもよろしいと考えますし、専門家であるファイナンシャル・プランナーに依頼をしてもよろしいと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

将来計画の作成で可能性をご検討ください

よしぼん 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

残念ながら、収支計画の達成度は現在の記載内容ではイベントや収支の情報が少なく測れません。出来れば専門家にご相談し、ライフプランの作成をご依頼されるようお勧めします。

次善の方法として、ご主人とお二人で相談しながら、家計の将来計画作成をお勧めします。

将来の夢や希望を、ご家族のイベントとして例えば、2人の出産と4人の進学、車の購入(将来の買換えも含め)、レジャーや趣味を費用とともに記載するイベント表と、収入・支出そして負債額と貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

また、ご自分達の保有する資産を確認するバランスシートも後必要と考えます。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、収入と支出のバランスと貯蓄目標も明確になります。

サンプルを下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

現況を当て嵌めますと

収入が1,080万円-支出は(22万円+6万円)×12ヶ月-ガソリン代35万円-住宅ローン154万円=貯蓄525万円になります。

収入を手取りに替え、支出も固定資産税等の年払いのもの等、他のものを加えて貯蓄額を算出ください。

補足

なお、お子様が4人になりますと教育費も大きなものになります。

例えば文科省の学習費調査によれば、全員が公立で進学されこれからのお子様が2年ずつ離れた場合、小学1年生、3年生、5年生、中学2年生で年額141.4万円になります。月に約12万円になります。

また2人目のお子様が大学に入られた年は約288.4万円が必要になります。

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

このように年度を追いながら、将来計画を作成して、ご希望の夢が叶うかご試算ください。

専門家の手が必要であれば、メールにてご相談に与ります。

評価・お礼

よしぼんさん

丁寧な回答をありがとうございました。教育費の負担がいかに大きいか再認識させられました。

阿部 雅代

ファイナンシャルプランナー

-

![]()

今後の公務員の賃金の予想

よしぼんさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

ご希望が叶えられるかについては、キャッシュフロー表を作ってシュミレーションしてみることをお勧めします。

その際、考えなければならないのは、今後の公務員の賃金の予想です。

公務員の賃金の元は、税金ですから、税収の不足は、当然、賃金の減少に結びつきます。

ですから、従来の賃金体系、退職金体系をそのまま踏襲させることは、困難と予測されます。

そして、公務員の給与等に対する風当たりが、ますます強くなるのは、予想されます。

夫婦二人で同じ職業ですと、そのリスクを同時に受けることになります。

公務員の世界は、身分の保障があるので、民間に比べると生ぬるいので、危機意識が少ないのです。

自分たちの老後の生活設計を考えるうえでも、考慮してください。

元公務員ですので、あえて、書かせていただきました。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

公務員のライフプラン

こんにちわ、独立系FP会社、FPコンサルティング[http://www.fp-con.co.jp]の岡崎です。

公務員でも教員、警察、国家?きっと知人は私のセミナーをお聞きされたでしょう・・・・公務員に特化したFP部門を持っています。

公務員共稼ぎは今までは良かったですがこれからは安泰とはいえません。質問を拝見しますとちょっと楽観的で危機的要素があります。教育費は思った以上にかかりますし、あと2人お子さんとなるとお金の点など不安も思くなります。

しかし何事も前向きに考えると不可能ではないですよ。家計をもっと引き締めて、車なども相応な購入するなど、対応すれば大丈夫です。しかっしその大丈夫と確信するために、やはりライフプランの作成をお勧めします。

客観的数字で判断できますので、ぜひ作成してください。

公務員専門FPサイトはこちら→http://www.56fp.com いつでもご相談ください

小林 治行

ファイナンシャルプランナー

-

![]()

夫45歳から4年間が最も厳しきなります。

CFPの小林治行です。

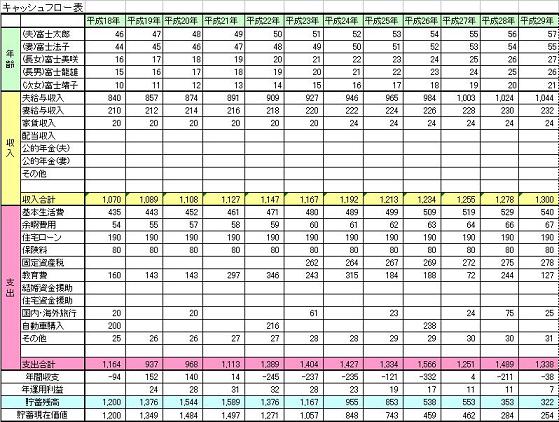

貴女のライフプランを仮定の条件も織り込んで、キャッシュフロー表を作ってみました。

夫と貴女が現在の条件で今後とも収入を得て、後2年後に第3子、4年後に第4子という設定です。

一人増えるたびに月5万円プラスとしました。

2年後に400万円の車を購入するとしました。

第1子が大学入学になるまでは、よしぽん家には毎年貯金が増えますが、第1子大学、第2子高校入学となる夫45歳から4年間は貯蓄の持ち出しになります。

その後はいくらか貯金は出来ますが、60歳定年退職になった後には65歳まで年金収入がありませんので、急激に貯金が減少してきます。

それ以外に気になることは、夫に万一の際の生命保険の加入を検討しましょう。

子供をあと2人を作ることを前提に、今のうちから貯金を増やす事を励んで下さい。

評価・お礼

よしぼんさん

一般的な回答が多いなか、我が家の現状に即した回答を頂き、とても参考になりました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)