注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

こんにちは、我が家の診断をお願い致します。

夫35歳、妻35歳 子供の予定なし

結婚7年経ちました。

夫 収入800万

妻 専業主婦、数年後から求職予定

年に最低でも200万円の貯蓄をしています。

住宅費は現在かかっていません。

現在の貯蓄内訳は、

社内預金 150万

定期預金 920万

養老保険(払済)800万

その他預金 80万

(全て結婚してからの貯蓄)

現在加入中の保険は、

夫 15000円/月

終身払込保険(60歳になったら払済にする予定、530万円)

死亡時800万

生前給付、がん、入院特約付き

妻 8800円/月

終身払込保険(60歳になったら払済にする予定、240万円)

死亡時400万

生前給付、がん、入院特約付き

いつかは住宅取得を、と思っているのと、老後の資金も作りたいと思って

います。

この調子で貯蓄していけば、何とかなりますでしょうか?

アドバイスお願い致します。

norikataさん ( 神奈川県 / 女性 / 35歳 )

回答:6件

専門家

専門家人生を楽しむための目標設定を

norikata様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、住宅取得や老後など、どんなイメージを持たれているのか、もう少し具体的にお話を伺わないと、アドバイスが難しいです。

例えば、○○年後あたりに、土地を購入して、注文住宅を建てたいとか、ご主人のリタイア後は、ご夫婦で海外旅行を楽しみたいとか、あるいは、○○年後までに、○○万円程度の蓄えを作り、キャリアチェンジを行った時の生活費に充当したいとか、老後に大病を患った時の療養費に備えたいとか、そういった、お話を伺わないと、プランが立てられません。

むやみに、お金を殖やしても、使わなければ、意味がないばかりか、トラブルの種にもなりかねません。お金は、お墓の中にまでは、持っていけないのです。

いつ何にいくらのお金を使いたいかを考え、金融の技術で将来の夢や目標を実現させることが、ファイナンシャル・プランニングの本質です。

あくまで、仮定の話で構いません。いつでも軌道修正はできます。まずは、ご夫婦で話し合われて、将来の目標設定をして、それに向けて、貯蓄と保険を検討されてみてはいかがでしょうか。

なお、ライフプランをご夫婦で話し合うきっかけとして、FP事務所を活用される方もいらっしゃいます。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家貯蓄と保険の考え方

norikata様

ファイナンシャルプランナーの渡邉と申します。

お子様のご予定が無いという前提で考えますと

ご主人に万が一があった場合、norikata様が必要となります保障額が幾らになるかを

算出いたしませんと、保険に加入している必要があるか、判断つきません。

逆に考えますと、

1、遺族厚生年金

2、死亡時退職金+弔慰金

3、現在の金融資産

4、norikata様の就労による給与

だけでは、不足されるようでしたら死亡保険に加入するのが合理的ですが

文面から推察いたしますと、加入している合理的根拠が薄いような気がいたします。

万が一の保障という考えかたより、今後の長い人生をご夫婦で生き抜いていく

準備に資金をシフトしていく(例えば資産運用)方向に変えていくのも

お考えになったら、いかがでしょうか。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

マイホーム購入資金、老後資金の件

norikataさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

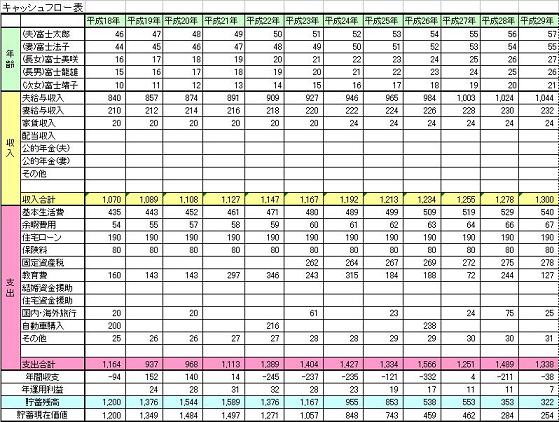

『この調子で貯蓄していけば、何とかなりますでしょうか?』につきまして、毎年200万円ずつ積み立てていますので、現在、35歳ですから60歳までの25年間に計算のうえでは5,000万円は積み立てられることになります。

今のところ、住居費用がかかっていませんので毎年200万円も貯蓄をしていますが、将来、住宅を購入して住宅ローンを支払うようになってからも200万円の貯蓄水準を維持していくことができるかなど、これから予定しているライフイベントやそれにかかる費用をシートに書き出してみたうえで、収入や基本生活費なども加えたキャッシュフロー表を作成して、予めシミュレーションをしてみるとよろしいと考えます。

キャッシュフロー表の作成方法はインターネットで検索していただければ、参考になるデータがありますので、比較的簡単に作成できると思われます。

せっかく毎年しっかりと貯蓄をしているのですから、この機会により具体的に何歳頃までに幾ら貯めてそれを頭金にしてマイホームを購入するなど、将来のライフプランをご主人様と一緒に作成してください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

ライフプラン

norikataさんはじめまして

FP&ファイナンシャルプランナーの鷹野えみ子です。

毎年200万の貯蓄で相当貯まっていきますね。

現状では、運用もなかなか難しいと思いますので

様子を見ながら運用なさるといいと思います。

また、目標やビジョンを設定する必要があるかもしれません。

もちろん将来の予定も変化していくのでいつでも修正可能ですが

方向性を明確にしていると、そのように進むものです。

具体的に、肯定的に思い描くことも時には大切なこともあります。

住宅を購入ということですが

いつごろ?どこに?マンション?一戸建て?

お子さんは、持たないことを決めていらっしゃるのでしょうか?

老後はどんな暮らしがしたいとお考えですか?

将来の人生設計を含めて

今の時点で将来どのくらいかかるのか等も算出可能です。

一度ライフプランをたてられたらいかがでしょうか?

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

1

![]()

家計の将来増の把握と保険の考え方について

norikata 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

お考えの住宅の物件価格のレベル、老後生活でのライフスタイルなどで、此処の貯蓄目標は異なります。現況かなりな金額の貯蓄が可能と思いますが、収支と貯蓄目標の全体像を把握するためのプランニングをお勧めします。

将来の夢や希望を、ご家族のイベント例えば、住宅の購入、レジャーや趣味、老後に期待する生活を費用とともに記載するイベント表と、

収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。

また、現在の立ち居地を確認するために保有する資産を記載するバランスシートの作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルを下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

保険について申し上げます。

現況の貯蓄額から判断しますと、必要性は極めて低く、貯蓄に回されることをお勧めします。

生命保険はもしもの際の、公的年金からの遺族年金(遺族基礎年金+遺族厚生年金)+死亡退職金+貯蓄+残されたものが仕事に就かれた収入で不足する分を保障するものです。

従いまして、貯蓄が有り、遺されたものが働ける環境では、必要性が低いものになります。

また、生命保険を必要とする時期は、仕事に疲れて収入がある時期ですので、定期保険で掛け捨てが望ましいと考えます。

また医療保険も公的な制度である高額療養費制度と貯蓄で足ります。一度下記で確認下さい。

社会保険庁遺族年金ページ

http://www.sia.go.jp/seido/nenkin/shikumi/shikumi04.htm

高額療養費制度吉野HP

http://www.officemyfp.com/kougakuryouyou.htm

ご心配であれば、2000〜3000円で一定レベルの保証が得られる共済や、比較的安いコストでかけられる、目的が絞られたネット保険のご検討をお勧めします。

ファイナンシャルプランナー

-

![]()

物件価格や退職金制度によっても異なりますが・・・

norikataさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

今後も年200万円の貯金ができると60歳までに3000万円

さらに奥様も今後お仕事をされるとこれよりも可能となるでしょう。

現在すでに1500万円ぐらいの資産がおありのようですので一般的には大丈夫のようですが

住宅はどのくらいのものを考えていらっしゃるのでしょう?

また、ご主人の会社の退職金制度や企業年金のあるなしによっても異なりますね。

いつころ、いくらくらいの物件がほしい!

という目標を立てるといいでしょう。

ライフプラン設計とキャッシュフロー作成をお勧めします。

今後30〜40年のお金の出入りを予想し、貯蓄残高の推移をみるものです。

老後資金に関してもいくら準備しないといけないかもわかりますよ。

保険ですが60歳で払い済みにされると特約が取れてしまいます。

医療保険やがんへの備えは別にしておいたほうがいいでしょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)