注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

4年ほど前から、投資信託を始め、積立ではなくどれも一気に購入しました。5種類で内2種類が分配金受け取り。合計1000万円。

何も分からないまま、進められるまま買い続け、バランスはかなり偏っています。

今回の下落で、半分になっているのもあるし、3分の1になっているので、資産評価が半分以下になっています。

当分、使うお金ではありませんので、回復するまで待とうかと思っています。

今回、投資の難しさを痛感し、損を確定し、リバランスをした方が良いのか思い悩んで何もせず今に至ります。

リバランスをする勇気がありません。

損を確定して、新たに安くたくさんの口数を買えるのも理解できますが、その作業をこの時期にした方がいいんでしょうか?

リバランスは、このような下落の時にしていいのでしょうか?

動かせるお金は、現在は半分の金額しかありませんが・・・

この100年に一度の金融危機に、チャンスとも言えるときに、

新たに資金がありません。

ので、このリバランスで将来の資産が増えるのなら、

やってみようかと思っています。

ご回答、よろしくお願いします。

アミタイツさん ( 茨城県 / 女性 / 37歳 )

回答:7件

専門家

専門家バランスの崩れる場面

はじめまして、FPの岩川です。

リバランスは、ご存知のとおり、ポートフォリオのバランス修正を言います。

ではバランスの修正が必要な時期を考えてください。

価格が大きく上昇または下落している時にポートフォリオのバランスが大きく崩れます。

つまり、現在は、リバランスの必要な時期と考えて良いのです。

ただ、リバランスをどのように崩れたら修正するかは事前に決定しているものです。

また、ポートフォリオを修正するわけですから、本来、基準としているポートフォリオも存在しなければなりません。

勧められるがままに購入したのであれば、バランスを修正するというより、改めてポートフォリオの作成が必要と思われます。

では、このような損失のある時期に、ポートフォリオの再構築を行っても良いかどうか?

という事になりますが、長期的な観点で考えれば、市場の動きはあまり気にせず行って良いと思います。

仮に二つのポートフォリオが存在します。

一つは

自分の運用ニード、受け入れられるリスクを加味して、計画的に作成したポートフォリオ。

二つ目は、

勧められるがままに購入したら、できたポートフォリオ。

明日からはじめるのであれば、どちらを選択しますか?

それが見直しの答えかもしれません。

不明なことがあれば、気軽にご質問下さい。

リバランスのイメージ

http://www.toushinmkt.com/toushin/ribara.html

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家購入した時の「目的」などを冷静に考えてみましょう!

こんにちは!“アミタイツ”さん。

国際フィナンシャルコンサルタントの荒川雄一です。

さて、リバランスとは、本来「目的をもって構築したポートフォリオをあるべき配分に修正すること」を言います。

ご質問を拝見したところ、目的をもって構築したというよりは、その都度購入した投信によってポートフォリオが出来上がっているようですね。

本来であれば、一度ポートフォリオを構築しなおすことが必要かと思いますが、この時期は、ほとんどすべての投信が下がっている状況です。

従って、これ以上損失を防ぐために、一旦売却をするという選択肢もありますが、まずは冷静にそれぞれの投資信託を購入した理由を考えてみてください。

個別銘柄がわかりませんが、例えば、

「この投信は、投資国の10年後の成長性を期待して買った」

などの理由があるのであれば、その購入した理由が“現時点”でも、変わっていないかどうかを考えるべきだと思います。

もし、ご自身の「期待」に対して、変わっていないのであれば、そのまま保有されても良いと思います。

しかしながら、全く将来性を感じないのであれば、一度ポートフォリオ自体を見直したほうが良いかもしれません。

資産運用は、「目的」をもって行うものですので、一旦「原点」に立ち戻って、冷静に判断されることが重要かと思います。

「資産運用の考え方」については、よろしければ、書籍をご参考としてください。

http://www.amazon.co.jp/dp/4408107468/

また、初回無料のご相談も行っておりますので、ご活用ください。

https://www.ifa-japan.co.jp/form_mail3.html

ご参考となれば、幸いです。

回答専門家

- 荒川 雄一

- (東京都 / 投資アドバイザー)

- IFA JAPAN 株式会社 代表取締役社長兼C.E.O.

世界中の優良ファンドを用い、貴方だけの運用プランを提供します

信頼性や人間関係を重んじながら、「海外分散投資」のコンサルティングにおいて、“末永く”お客さまをサポートしたいと考えております。単なる金融商品の紹介ではなく、お客さまの「人生設計」に合った“あなただけのオリジナルプラン”をご提供いたします。

荒川 雄一が提供する商品・サービス

専門家

専門家感情を踏まえて合理的に

アミタイツ 様

リバランスは、Re(ふたたび)Balance(バランス)という意味です。つまり、リバランスの前には、本来の状態があってしかるべきです。本来の姿を考えて、それから、効果的なリバランスを考えたほうがよいでしょう。

本来の姿の構築方法はこちらにその概要を掲載しています。

アミタイツ様の理想とするポートフォリオをイメージして、それに近づけるようにポートフォリオを修正する。つまり、リバランス+αです。

(1)現在保有しているファンドや株式の特性を再確認する

(2)理想とするポートフォリオを構築する

(3)現在から理想までの効果的な移行を考える

という。作業になると思いますが、リバランスは(3)の一部ですね。

心情的な話をすると

1. 損切りをしてしまうほうがよいのか?

2. 買い直して損を膨らませることはないのか?

という側面があります。

1.は、市場動向とは別に、損切りラインを決めておいたほうがよかったということです。現在の判断は過去の値動きとは別にしたほうがよいです。いま、新たに買うと考えれば、アミタイツ様は自分の持っているファンドや株を買いますか?

YESなら保有。NOなら損切り。

2.の回答はリスクのあるものすべてに同じ。損する可能性はあります。

おそらく、(1)と1.をじっくりと考えれば自分で回答を出せるのではないでしょうか?

リバランスの説明は、こちらにをご覧ください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

ファンドの見直しも・・・

はじめまして、アミタイツさん。

''FP事務所 マネースミス''の吉野裕一です。

リバランスに時期については、特に時期は決まっておりませんが、その前にリバランスとは元々のポートフォリオが崩れてきた時に見直すものです。

勧められたまま購入されたものですと、それがご自身の思われている資産配分になっているかどうかも分からないのかも分かりませんね。

また分配金受取型のファンドもありますので、それは目的が変わってきてしまいますね。

まずはご自身の目的にあったポートフォリオの構築が必要でしょうね。

また現在のように大暴落してしまった場合は、利益が出ているものを一部売却して、損失のあるものを購入する事が難しくなって来ていると思いますので、追加投資も考えられますね。

ただ、ファンド事態が良くないものでしたら、更に購入したとしても悪い結果になるだけだと思います。

今はリバランスの前に、ポートフォリオの構築、ファンドの見直しをやられてみてはいかがでしょう。

ファイナンシャルプランナー

-

![]()

リバランスではなく、リセットが必要なようです。

アミタイツさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

最初に運用されるときに基準となる配分がきまってからファンド選びをされたのであれば、配分が崩れた時がリバランスの時期です。

そう言う配分が決まっていなくて、なんとなく勧められるままに運用を開始されたのであれば早めのリセットが必要でしょう。

配分を決めて分散投資していれば、今回の金融危機での下げも一定のところで抑えられたのではないかと思います。また、戻りも早いものです。

運用の目的と目標を決め、リバランスということではなく、あらためて再構築されたほうがいいでしょう。

また、分配金がいま必要としていなくて、将来のために増やしたいのであれば、分配型ではなく、資産成長型のファンドでないと複利効果が得られません。

現在のファンド分析なども含めてどういう配分でやっていけばいいのかを専門家にご相談されるといいですね。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

リバランスの必要性を測る基準です

アミタイツ様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ご承知のこととは存じますが、

リバランスの対象は、定期預金、国内債券、国内株式、外国債券、外国株式、REIT等資産クラスのバランスです。

投資当初に決定された方針、例えば、期待リターンが4.0%で、資産配分が株式と債券のバランスが1:1、国内と海外が6:4と、現在の比率を比較して片寄が出たときにリバランスします。

従いまして、通常はリバランスのタイミングは年1回程度です(インターバルは決まっていません)。

定期的に資産のバランスを確認し、バランスが5%程度変われば、比率が増えた資産をクラスから比率が減少したクラスに移してバランスを保ちます。

臨時に行う場合は、今回のように国内債券の比率が増し、外国債券・株式の比率が低下した際に行います。保有されている資産のバランスが当初と変わっていればリバランスする時期になります。

追加資金をお持ちの場合には、比率の低くなった資産クラスに追加することが可能です。

なお、ポートフォリオの個別投信の見直しは、当初その資産を購入した際に考慮した条件が変化した場合に売却し、同一資産クラス内で他の銘柄を購入します。

来週13日にリバランスに関するセミナーを開催します。宜しければご参加ください。

上記の個別投信の評価は国内公募投信評価システムVTAS(ヴィータス)にて行います。

「リバランスと投資信託の選び方」

http://profile.allabout.co.jp/pf/officemyfp/column/detail/41883

補足

なお、資産配分の参考として

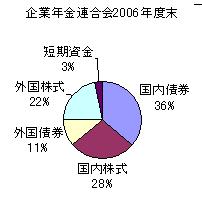

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

そして、資産配分方針を変更することをリアロケーションといいます。

この場合には、期待リターンを下げる・上げる、リスクを下げる・上げる、投資対象の資産クラスを追加・削除するなどを検討します。

佐々木 保幸

税理士

-

![]()

まず、ご自身の資産配分を決めましょう。

何も分からないまま、進められるまま買い続けたということですから、今回を機会にアミタイツさんの今後の資産運用の計画にそって、ご自身の資産配分を決めていきましょう。現状を再度見直してリセットするということです。今後の価額の戻りも見ながら少しずつ組み替えていくのがよいでしょう。

現状は確かにチャンスでもあると思いますが、それはリスクと裏合わせです。ご自身の保有する資金に応じた対応が必要ですね。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)