注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫(25)の手取りは160,000、食費25,000、米5,000、雑費+外食費20,000、ガス7,000、電気3,500、水道2,500、通信(電話1,400、ネット4,800)、携帯8,000×2(夫と私)、私ガソリン10,000、貯蓄20,000、夫小遣い44,800(車保険、掛け捨て保険2,000、ガソリン・携帯不足分・床屋代など込み)。

私(32)も働いており、およそ手取り200,000(家賃引いた分)、ここから夫車ローン35,000、貯蓄120,000、小遣い20,000、掛け捨て保険2,000、残りは口座に置いたまま。まとまった金額になったら定期へ。

来年私が仕事を辞める予定で、その前に家を建て、毎月51,000のローンが始まる。子供は2人欲しい。

アルバイトをするつもりだが、扶養に入った方がいいのかなど、不安なことが多い。

現在の家計診断と今後のプランについてアドバイスお願いします。保険などどのようなものに入ったらいいのかもアドバイスください。

さとまきさん

回答:5件

専門家

専門家家計について

こんにちは。

株式会社FPソリューションの辻畑と申します。

現状の貯蓄額がわかりませんが、今後の将来設計をまずは立てましょう。今後どんな生活をしたいのか、または今後どんな費用がかかってくるのか検討です。

そして、そのためにはいくらぐらい毎月貯めないと達成できないのか。そのお金はどのように貯めるのか。奥様の収入がある程度ないとたまらないのであればアルバイトではなく正社員で働くしかないかもしれません。またはそのほかの方法があるのかどうかになります。

保険についても万が一のときにどのくらいお金に困るかを計算して加入されたほうが良いです。

手順としては、

1、必要な保険金額の計算(万が一の時の支出と収入の計算になります。収入で遺族年金を入れ忘れないようにしましょう。)

2、目的にあった保険種類、保険会社選び

3、保険料の検討

そのほか家計についてですが、なるべくローンを組まないで車を買えるように考えましょう。支払利息分損をします。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

家計診断の件

さとまきさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『現在の家計診断と今後のプランについてアドバイスお願いします。』につきまして、ふたり合わせた手取り月収金額360,000円に占める貯蓄の割合は、39%近くになっていますので、毎月これだけ貯蓄ができていれば申し分ありません。

これからもこの水準を出来る限り、維持していければ十分です。

また、共働きの場合、光熱費以外の家計支出が増加傾向となりがちなのですが、さとまきさんの場合はそのようなこともなく、しっかりと抑えられています。

今後のプランにつきましては、ご主人様とも良く話し合っていただき、ライフプラン表を作成してみるとよろしいと考えます。

ライフプラン表につきましては、インターネットで検索すればすぐにみつかるものと思われます。

それからご夫婦で加入しておいてもよろしい保険として、終身医療保険に加入しておくとよろしいと考えます。

医療費用の不足分を補う保険として、今のうちから加入しておくことで、支払い保険料が安くて済みます。

尚、各々収入がありますので死亡保険は今は必要ありません。

お子様が誕生してから加入しても遅くはありません。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家具体的な計算が必要です。

さとまき様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

家計診断の件、本格的には、「キャッシュフロー表」というものを作成し、具体的に計算して、この先大丈夫かどうかを判断していきます。

現在の家計の状況は、ざっくりと把握されておられるようですし、おおまかな「ライフプラン」のイメージもできておられるようなので、あとは、表に落とし込んでいくだけです。

表のサンプルは、ネットで検索すれば、見つかると思いますので、エクセルなどで、ご自身なりにアレンジして作成されてもよいでしょう。

難しい場合は、独立系のファイナンシャル・プランナーと一緒に作成されてもよいでしょう。

保険のプランも、ローンのプランも、運用のプランも、まずは、この表の作成からはじめます。

私の事務所ホームページにも、表のサンプルを載せていますので、よければ、ご参考にしてください。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

ファイナンシャルプランナー

-

![]()

正社員継続をおススメします

さとまきさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

どうして来年お仕事をやめるのでしょう?

正直言ってご主人の収入だけでやっていくのはきびしいようです。

いったん辞めてパートの場合だと出産前後などは全くの収入ゼロです。

やめないで産休や育児休暇中であれば、出産手当金や育児休業給付金などがあるので給与はありませんが、給付金という収入がありますよ。

こちらのコラムをご覧ください。

賢い女性の妊娠出産

お仕事をやめてもやっていくだけの貯蓄があれば別ですが・・・

ご主人の保険はさとまきさんが正社員かパートかによってもかなり違ってきます。

保険の前にしっかりとライフプランを話し合ってみましょう。

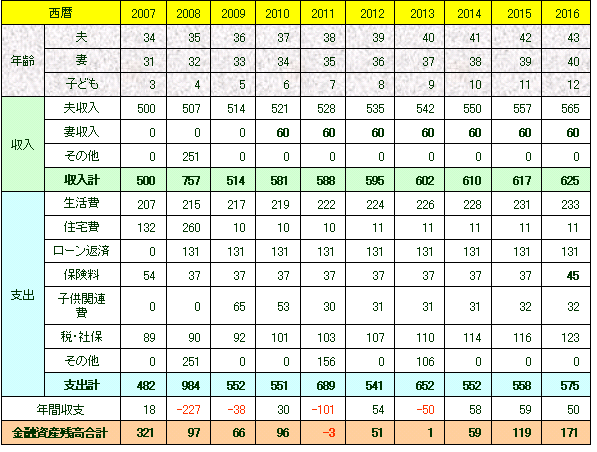

できれば図のようなキャッシュフロー表を作ってみるといいでしょう。

パートと正社員では数千万円の差が出ますよ。

家計に関しては車のローンを完済したほうがいいですね。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計診断です

こんにちわ、FP会社FPコンサルティング:http://www.fp-con.co.jp/岡崎です。

どちらかといえばご主人より、さとまきさんの方が収入多く家計を支えてきた感じですね。しかし仕事を辞めると今後かなりきつくなるのではないでしょうか?できれば家を建てる前より、お子さんが生まれるまで働くことをお勧めします(産休など保障が多いです)

そして出産や住宅購入されるのでしたら「ライフプラン」を作成することお勧めします。今後の貯蓄・生活費・住宅ローン・教育費などいろいろとシュミレーションしてください。

その中でどのようにしたらよいかが見えてくると思います。

ぜひライフプランを作成されることをおすすめします。安心しますよ。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい 。不明な点は問い合わせください。

さとまきさん

ありがとうございました

2008/10/01 10:44自宅兼店舗を建て、そこで小さなパンカフェを開業する目的のために退職します。

1年間開業スクールで勉強して、その後、パン教室とパートのかけもちをするか、妊娠の状況によって変わるとは思います。

スクール中は週4日8時間労働の仕事に就こうと思っています。その間、扶養に入るべきか入らないほうがいいのかもよく分かっていません。。

確かに現職で出産育児をしたほうが、経済的には安定しているのは分かっています。

自分の人生を考えたとき、今の仕事を続けていくことがいいと思えなくなっています。少し特殊な仕事で、お金のためにたんたんと続ける仕事ではないと思っています。

車のローンは退職前に終わります。先生のおっしゃる貯蓄はないです。家の頭金に8割がた使う予定です。

アドバイスありがとうございました。

さとまきさん

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)