注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

全くの素人ですが、義母の遺産が現金で普通預金に入ったままで1か月過ぎました。

本を読み、このサイトで勉強した結果以下のようなポートフォリオで 始めようかと考えています

教育資金、住宅等の支出とは関係ないお金です。

老後の為の資産運用と考えています。

1000万円のうち

?MMF、もしくは定期預金も一部加えて500万円

?トピックスオープン 1年半程度の期間で毎月11万円ずつ積立 合計200万円

?ステート・ストリート外国株式インデックスファンド

1年半程度の期間に毎月5万円ずつ積立 合計100万円

?中央三井外国債券インデックスファンド、もしくはグローバルソブリンオープン(1年決済型)に1年半程度の期間に毎月11万円ずつ積立 合計200万円

何か他に考えられるものがあればご教授下さい

のりりんさん ( 兵庫県 / 女性 / 45歳 )

回答:5件

専門家

専門家リスクに応じた配分比率で

老後の資金としての運用ということでしたら長期の運用、20年くらいになりますね。教育資金など当面するところで使う目的のない資金ということでしたら、MMF、定期預金の500万円は効率的ではないですね。長期の運用ですので、もう少しリスクを取った運用がよいかと思います。

2,3,4については、これらの配分をどのくらいにするかですが、リスクが取れるのであれば、のりりんさんの考えておられるとおり、株式:債券3:2でよいかもしれませんね。ただ、国内株式よりも外国株式の比率を高めてみてもよいかもしれません。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家合うかどうかが重要。

はじめまして、FPの岩川です。

資産配分は、良い悪いではなく、あなたに合うかどうかが重要です。

つまり、このポートフォリオは、どのような性質を持っているか理解していることが大切です。

性質とは、

どのくらいの値動きがあるのか?

期待できる収益はどのくらいか?

何年保有すれば、収益が得られるのか?

などです。

上記のような事に理解がないと

下落時は、どこまで値下がりするかわからず不安になります。

また、そのようなときには、売却か保有か迷うことも考えられます。

上昇時も、売るべきか保有すべきか迷います。

資産形成は、ポートフォリオの配分だけでなく、資産形成そのものの計画が重要です。

使用するファンドについて

パッシブ運用であれば、外国債券もインデックスで良いのではないでしょうか?

必ずしも「人気=良い」ということはないものです。

投資は、感情のコントロールが不能になることが少なくありませんので、投資行動の計画を立てておきましょう。

不明なことがあれば、気軽にご質問ください。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家メンタル面も重要です。

のりりん様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、決してわるいプランではないと思いますが、お母様が遺してくれた、大切な財産です。金額も少なくありません。

マニュアル本を読みながら、その通りにやるのではなく、ご自身にあったプランを綿密に組まれることをおすすめします。

文面からは、ご家庭の状況が読み取れませんが、どういったプロセスを経て、このようなポートフォリオになったのかが、重要です。

まず、はじめに運用目的を設定しますが、漠然と老後資金ということだけではなく、具体的な使途までイメージを膨らませてみると良いでしょう。

ご存知の通り、投資信託による運用は、山あり谷ありで、平坦な道のりではありません。

正しい投資プロセスをとらないと、谷の時期に、あきらめて挫折してしまったり、山の時期に、投機的な取引にはまってしまったり、ということになりがちです。

メンタル面をコントロールしながら、長期運用を続けていくことは、意外と難しいことです。

そんなときに、傍らでコーチの役割を果たしていくのが、投資アドバイザーです。アドバイザーは、単に知識を披露することだけが仕事ではありません。

アドバイザーコストは、運用益で十分まかなえる水準ですので、一度、探されてみてはいかがでしょうか。

以上、ご参考にしていただけると、幸いです。

評価・お礼

のりりんさん

お返事ありがとうございます

>アドバイザーコストは、運用益で十分まかなえる水準ですので、一度、探されてみてはいかがでしょうか。

まずはこちらのサイトでいろいろご教授頂いてからと思っていました。不安な点もありますので

面談に行ける地域のFPさんを探しみます。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 裕一

ファイナンシャルプランナー

-

![]()

もう少し積極運用されても

はじめまして、のりりんさん。

''FP事務所 マネースミス''の吉野裕一です。

大変勉強をされて、資産配分を選ばれたのだと思います。

また、ドルコスト平均法でリスク回避を取っておられるので素晴らしいと思います。

現在は、株価が世界的に安値水準になっていますので、購入には良い機会ですが、まだこの先下がる可能性も考えられて、一年半くらいを積み立てで様子を見られるのは良いと思います。

ただ、老後資金で収入の不安な60歳から5年間の準備をしっかりしておく為にも、ドルコスト平均法を活用されているので、もう少し積極運用をされても良いでしょう。

MMFや定期に預けられるのは、すぐには使わないけど何かの時の資金としての預け入れには良いと思いますのでもう少し減額されても良いでしょうね。

MMFや定期を減額されて、積み立ての株式投資信託へ回される事をお勧めします。

国内と海外が70:30になっていますが、海外の株式投資信託は米国・欧州・アジア・新興国など国や地域を分散されて国内の配分を下げられても良いでしょうね。

評価・お礼

のりりんさん

MMFと定期に500万円は少し多いかなとは思っていました。外国株について 勉強してみます。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分は申し分なく、若干のアドバイスだけです

のりりん 様

オフィス マイ エフ・ピーの吉野充巨です。

投資・運用に関する知識を習得された後の資産配分で且つ、長期投資のポートフォリオ理論通り、インデックス・ファンドでポートフォリオを組まれるご様子、私は賛成です。

ご承知の通り、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。そして、時間分散を考えた投資タイミングですから、良い結果を生むものと拝察いたします

若干のアドバイスをいたします。

1.のMMF等は

使う予定のない老後資金用の運用先ですから、円のMMFではなく、定期預金と個人向け国債10年変動、又は再投資型を考えて、国内債券を対象とするインデックス・ファンドをお勧めします。

4.につきましては、長期的にはインデックス・ファンドの信託報酬の安さに軍配が上がるものと考えます。

ところで、2.3.4のインデックス・ファンド(場合によっては1.も)の選択ですが、買付手数料と信託報酬は確認されましたか?

出来れば買付手数料が無料(ノーロード)の販売会社と商品をお選びになる様お勧めします。大手のネット証券であれば、4資産クラス夫々のインデックス・ファンドをノーロードで購入できます。

宜しければご検討ください。

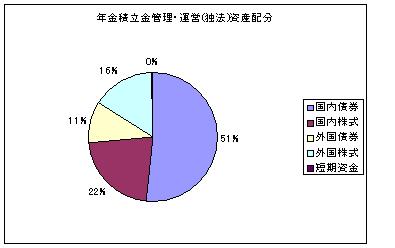

なお、当該資産配分の期待リターン(は3.15%が期待でき、リスクも抑えられています。

そして、年金積立金管理・運用(独行法)(日本債券型)の資産配分に近いものとなっています。

評価・お礼

のりりんさん

早速のお返事ありがとうございます

ネット証券の1年定期の方がMMFより利回りがいいとは・・・調べていませんでした。

もう少し調べてみようと思います

のりりんさん

運用期間ですが

2008/09/10 21:10老後としての運用ですが、主人と年齢が離れており

定年を今年主人は迎えております。

まだ5年間は働く予定で退職は65歳です。

私はまだ10数年は働く予定です。

家計の主たる収入は主人の月給とボーナスですので

実際5年後からは主人の年金プラス私の給料となります。

夫婦ゆとりの金額は二人合わせて月平均23万円に加えて15万円プラスの38万円と出ていますが

私は年金をもらうまでにまだ20年あります。

MMFの500万円の配分を少なくし外国株を増やした方がいいのでしょうか?

のりりんさん (兵庫県/45歳/女性)

のりりんさん

国債変動10年の良さは・・・

2008/09/10 21:29>1.のMMF等は

使う予定のない老後資金用の運用先ですから、円のMMFではなく、定期預金と個人向け国債10年変動、又は再投資型を考えて、国内債券を対象とするインデックス・ファンドをお勧めします。

実は個人向け国債10年変動も考えてみましたが、ではMMFより定期預金と国債(変動10年)の方が良いと言うことですね ではMMFは財布替わりに利用する感覚でいいのでしょうか?

再投資型の国内債券を対象とするインデックスファンドも検討してみます。

それから信託報酬や買い付け手数料を考えて ネット証券を利用するつもりです。具体的にはカブドットコム証券にしようかと検討中です。

また、2,3,4はいずれもノーロード、信託報酬は1%以下のものです。

のりりんさん (兵庫県/45歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)