注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分は申し分なく、若干のアドバイスだけです

- (

- 5.0

- )

のりりん 様

オフィス マイ エフ・ピーの吉野充巨です。

投資・運用に関する知識を習得された後の資産配分で且つ、長期投資のポートフォリオ理論通り、インデックス・ファンドでポートフォリオを組まれるご様子、私は賛成です。

ご承知の通り、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。そして、時間分散を考えた投資タイミングですから、良い結果を生むものと拝察いたします

若干のアドバイスをいたします。

1.のMMF等は

使う予定のない老後資金用の運用先ですから、円のMMFではなく、定期預金と個人向け国債10年変動、又は再投資型を考えて、国内債券を対象とするインデックス・ファンドをお勧めします。

4.につきましては、長期的にはインデックス・ファンドの信託報酬の安さに軍配が上がるものと考えます。

ところで、2.3.4のインデックス・ファンド(場合によっては1.も)の選択ですが、買付手数料と信託報酬は確認されましたか?

出来れば買付手数料が無料(ノーロード)の販売会社と商品をお選びになる様お勧めします。大手のネット証券であれば、4資産クラス夫々のインデックス・ファンドをノーロードで購入できます。

宜しければご検討ください。

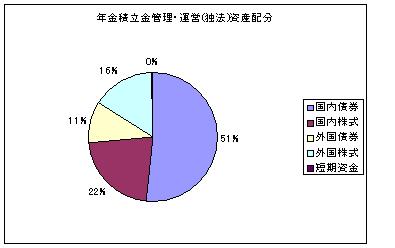

なお、当該資産配分の期待リターン(は3.15%が期待でき、リスクも抑えられています。

そして、年金積立金管理・運用(独行法)(日本債券型)の資産配分に近いものとなっています。

評価・お礼

のりりん さん

早速のお返事ありがとうございます

ネット証券の1年定期の方がMMFより利回りがいいとは・・・調べていませんでした。

もう少し調べてみようと思います

(現在のポイント:-pt)

![]()

この回答の相談

全くの素人ですが、義母の遺産が現金で普通預金に入ったままで1か月過ぎました。

本を読み、このサイトで勉強した結果以下のようなポートフォリオで 始めようかと考えています

教育資金、住宅等… [続きを読む]

のりりんさん (兵庫県/45歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A