注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

今同棲半年で、まだ籍を入れていないこともあり遠慮もお互いにあるのですが、きちんとした家計簿を付けていません。

本屋さん等で家計簿や家計運営などの本を立ち読みしても、どれもちょっと分かりにくく飽きっぽい私だからか、すぐあきらめてしまいます。。。

今家賃を彼が、光熱費、食費をわたしが負担し他は割り勘というあいまいな感じで、貯金もあまりたまっていません。。。(手取り私は13万5千円、彼大体25万円くらい。。。)

今後年内もしくは、来年初めには籍を入れる予定で結婚は必ずします。

遠慮など本当はしてはいけないとは思いながらもちゃんとしたことができずじまいです。。。

何かアドバイスをいただけたらと思い質問させていただきました。

ざっくりとした質問になり、申し訳ございませんが宜しくお願い致します。

miyomiyoさん ( 福岡県 / 女性 / 26歳 )

回答:4件

専門家

専門家これからの家計運営について

miyomiyo様

静岡のファイナンシャルプランナーの渡邉と申します。

家庭をもたれることは、お二人で新しい家族経営をしていくことに、なるわけですが

家計簿を付けてみようと言う、お気持ちになるのは、素晴らしいですね。

家計簿の良さは、現時点での1ヶ月の収支がわかり、使途不明金(なんとなく使っている

お金)が明らかになる良さがあります。

でも、結構長続きしない方が多いです。なぜかなと、考えて見ますと

1、めんどくさい (その気持ちわかります)

もっと、深く考えて見ますと、

1、将来のライフプランに対しての資金計画が不確かなため、毎月家計簿を付けましても

その意義があやふやになってしまうから、だと思います。

今、まさにスタートラインに立たれたわけですから、

1、箇条書きでよいので、これからの「夢」や「希望」を書き出してみて

(住宅取得、お子様の誕生、旅行等々)

何年後に幾ら貯蓄をしようかを、お二人で決めますと、ぐっと家計簿を付けることが

楽しくなります。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

阿部 雅代

ファイナンシャルプランナー

-

![]()

お財布を一つにする。

miyomiyoさん、再度お答します。

ファイナンシャルプランナーの阿部雅代です。

家計は、どらか一方が管理したほうが、合理的です。

夫と妻と、どちらかお金の管理が得意な方が、やればよいのです。

別々にしていると、全体像がつかめず、無駄も多いのです。

家計簿はつけてください。

自分の消費行動を把握するためにも、つけてください。

自分が何にお金を使っているのかわからないうちに、お金に羽が生えて飛んでいくというのは、

まずいですから。

二人でライフプランを決めて、目標設定をして、いつまでに、いくらというものを決めてください。

そして、二人で生活していくのに、最低でいくらかかるのか。

それを把握して、毎月貯蓄できる金額を計算して、それを天引き貯金で確実に貯蓄していきます。

お給料の振込口座から、自動積立にすればよいのです。

また、遠慮があるといわれますが、何が原因で遠慮があるのでしょう。

その点が気になります。

そのメンタルブロックを解決することが大切です。

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計管理とライフプラン作成のお勧め

miyomiyo 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

収入と支出も大切ですが、貯蓄額を決めて、毎月積立に廻せば、ざっくりと把握しても、大丈夫です。

もし、必要であれば、管理表だけ記載下さい。miyomiyo様が必要と思う項目だけ分けて管理し、他はその他としてください。

家計の管理表

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

お二人の生活費の負担を項目で分けることは、お勧めしません。金額割合を決め一つの財布で管理するようお勧めします。不足した際には、「なぜ?」の点検をして、支出を改善するか二人の負担を増やすか検討してください。

なお、新しい家庭のスタートにあたり、ライフプラン作成をお勧めします。

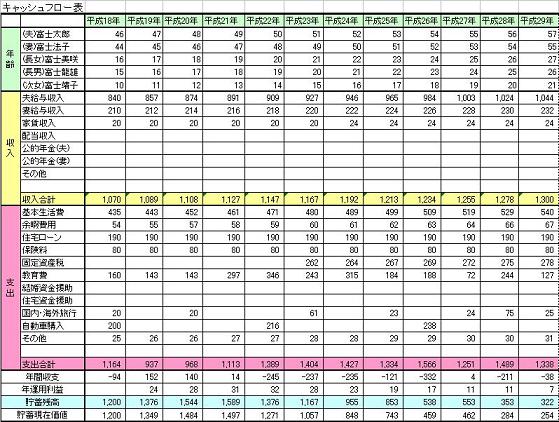

お二人で話し合いながら、将来の夢や希望とご家族のイベント、例えば、出産・進学、車・住宅の購入、レジャーや趣味と費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

栗本 大介

ファイナンシャルプランナー

-

![]()

少しずつ仕組みを作っていきましょう

miyomiyoさん、はじめまして。

FPの栗本と申します。

家計簿を継続してつけるというのは、想像以上にハードルが高いようで、miyomiyoさんのように「気にはなるけど続かない」という方は決して珍しくありません。

この場合に有効なのは、少しずつでもいいので「自分の意思とは関係なく継続できる仕組み」を作ってしまうことです。

例えば、「お二人の手取り収入から10%ずつを自動引き落としで積み立てる」という方法などがこれにあたります。今の収入状況をもとにすると、miyomiyoさんが13,000円、彼が25,000円ぐらいで設定できるかと思います。これだけでも、毎月38,000円、年間456,000円の貯金ができることになりますよね。

(もちろん、余裕があれば、貯蓄に回す割合は15%でも20%でも構いません)

また、家計簿がつけられていなくても、最低限必要な家賃や光熱費は過去の請求書からわかりますし、食費についても2〜3ヶ月間、レシートを残しておくだけで、1ヶ月平均のおよその数値は把握できると思いますので、その数字をもとに「収入に対する割合」を出してみてください。

仮に家賃が8万円だとすれば、お二人の収入合計(38.5万円)の約21%ですから、お互いの収入から21%ずつ負担する、というような感覚ですね。で、この金額は、お給料が入った時点で差し引くようにします。

miyomiyoさんが感じられている「遠慮」の理由まではわかりませんが、もし、お二人の収入金額に差があることから出ているものであれば、上記のように「割合」で負担するようにされれば、話も切り出しやすくなるのではないでしょうか?

将来を見据えた「ライフプラン」を立てることも重要ですが、まずは手がつけられることから少しずつ始められるといいかと思います。

評価・お礼

miyomiyoさん

まさにベストな回答ありがとうございました!!

私の遠慮。。。という部分まで当てていただいて。。。

そうなんです。まだ夫婦ではないので、なんとなく収入も違うのに彼にだけ負担を強いることになってしまうような。。。など色々考えていたら曖昧な感じになってしまいました。。。

先生のように「割合」で考え話せば話しやすいですし、今日早速帰ったら話してみたいとおもいます。

本当にありがとうございました。

レシートも3ヶ月分ほど全部保管しているので、計算してみます。。。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)