注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

回答:5件

専門家

専門家老後に備えた資産運用

はる513さんへ

こんばんは。ファイナンシャルプランナーの上津原です。

老後資金のこと、いろいろと気になるようですね。

はる513さんの場合、老後資金と教育資金との準備をほぼ並行して行うことになると思います。また、マイホームをご購入されたということで、住宅ローンを借りておられるのであれば、そのことが気になります。

もし住宅ローンがある場合、返済期間や借りておられる金利水準は分かりませんが、繰り上げ返済を定期的に行うことも安全運用のひとつといえます。

ただ、繰り上げ返済の後も、とっさの時に備えてある程度のたくわえが必要なのは言うまでもありません。

リスクをとった運用となると、投資信託の積み立てがお気持ちに合うのかもしれません。思うような結果が出ない時はやめることもできます。

投資を分かりやすくしたい場合は、日本株式の投資信託(TOPIXを運用指標とするもの)と外国債券(高格付け)の投資信託の組み合わせとなります。ちなみに老後資金の運用は、大まかにいうと株式:債券=4:6が運用のひとつの目安になります。

ただ、どんなに分散しても、サブプライム問題などの大きな経済変化があるときは、一時的に大きく元本割れをすることもあります。

じっくりとお金とお付き合いできるといいですね。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家おおまかな考え方をお知らせします。

はる513様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご結婚され、お子様も生まれ、住宅も購入されたとのこと。

おめでとうございます。

ご相談の老後資金ですが、まずは、何歳ごろにリタイアをして、どこで誰と何をしていたいかイメージをふくらませてみてください。

イメージがふくらんだら、そのイメージを実現させるために必要な資金を考えてみてください。。。

その資金は、1千万円でしょうか、3千万円でしょうか、5千万円でしょうか。

今の貯蓄が、数百万円で、仮に目標が5千万円なら、少しリスクを取っていかなければなりませんね。

であれば、選択肢は、投資積み立てかもしれません。

もし、それが1千万円なら、あえてリスクを取らず、元本保証の金融商品で十分かもしれません。

本当は、もう少しお話を伺わないと、具体的なアドバイスは難しいのですが、おおまかな考え方は、こんな感じです。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

老後資金の件

はる513さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『初心者向けの老後資金貯めるためのものは何がよいでしょうか?』につきまして、40歳で老後資金対策まで行えるということですから、きっと資産形成の方も上手くいっているものと思われますが、老後資金対策に入る前に、一度『ライフプラン表』を作成して、お子様のこれからの進学予定やそれにかかる教育資金の確保、住宅ローン資金の繰り上げ返済資金の確保など、これからのライフイベント資金につきまして、目途がしっかりとたてられているかどうかを確認してください。

そのうえで、改めて老後資金対策を始めても、決して遅くはないと考えます。

また、リスク商品で金融資産を運用する場合、自分自身のリスク許容度を十分に知った上で、株式や投資信託などに投資するとよろしいと考えます。

以上、簡単ではありますが、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

国内外の株式と債券のインデックスFをお勧めします

はる513 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

投資の原則として、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。従いまして、国内外の債券や株式への分散投資をお勧めします。

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、私は、日本債券(国債)、日本株式、外国債券、外国株式、4資産クラスを対象とするインデックス・ファンド4本をに毎月積み立て購入されるようお勧めします。

例えば、4資産に均等配分では、長期的な期待リターンは4.3%でリスクは8.7%です。これは年間の運用成績の68%が-4.4%13.0〜+11.5%の範囲にはいり、最悪ケースでも、-13.1%に収まるという配分です。

リターンは低くなりますが、リスクを抑えるには、日本国債の比率を上げ、リターンをあげるには日本株式と外国株式への配分を増やすことでリスク・リターンをコントロールします。

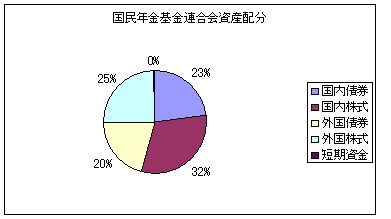

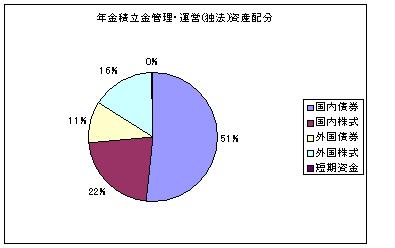

私のHPに資産配分検討表とともに、年金を運用している年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

インデックス・ファンドとETFは下記にリストを掲載しています参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

投資には初心者もベテランもありません。頑張ってください。

なお、9日土曜日に投資・運用の基礎知識セミナーを開催します。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/35036

恩田 雅之

ファイナンシャルプランナー

-

![]()

長期の時間分散をされては

はる513 さん

はじめまして、FPの恩田と申します。

ご夫婦での老後資金の目安として60歳までに3000万円貯蓄しましょうと言われています。

はる513さんは現在40歳ですから60歳まで20年あります。

税金等を考慮せずに20年間複利運用したら毎年どのくらい積立が必要になるか試算しますと

3%で運用できた場合は、112万円(月9.4万円)

5%で運用できた場合は、 91万円(月7.6万円)

7%で運用できた場合は、 74万円(月6.2万円)

になります。

現在3%以上の運用が期待できるものは、投資信託と個人年金保険になります。

運用コストは概ね個人年金保険が投資信託より高くなります。

運用コストを安く抑えてることを考えた場合、インデックス型の株式投資信託がよろしいかと考えます。世界の株に分散するものや日本株で分散するものなどいろいろありますが、はる513さんが

値動きを理解し易いものを選択しましょう。

購入方法は、安値を狙って買うのではなく、毎月一定の金額を購入していく方法(ドルコスト平均法)で時間分散させましょう。

投資信託は1万円から積立ができますので、勉強の兼ねて1,2年、少額から始められたらいかがですか。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)