注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫(49)、妻(46)、長男(23)の三人と義父母が同居していますが、家計も生活も別になっています。長女(24)は、県外で卒業就職し、二男は大学三年で、仕送り生活です。同居持家を幸いとし子供の教育費を優先にしてきましたが、そろそろ家の建て直しを考えようという時になって夫の会社のボーナスが出なくなりました。年間150万円が消えて途方に暮れています。

持ち家は築40年以上で、修理を重ねてきましたが、耐震性も含めて建て直しが必要です。老後を含めアドバイス下さい。

収入:夫手取り30万、妻手取り8.5万、長男3万円家計へ

支出:食費3万、通信費0.8万円、医療費0.4万円、ガソリン代1.8万円 小遣い夫2.3万円、妻0.6万円、二男仕送り8万円、雑費0.7万円、光熱費0(義父母負担)消費積立(車諸掛り、交際費、予備費等)4万円、保険2.2万円、貯金17.5万円

貯蓄:定期預金680万、 普通預金180万(二男学費用)積立150万円(車購入費)

田舎なので自家用車二台は必要です。少ないですが、田畑を夫と義父母で作っていますが、将来夫はしないといいます。

ぽんかんさん ( 福井県 / 女性 / 46歳 )

回答:5件

専門家

専門家老後幾ら必要なのか考えましょう。

こんにちは。

株式会社FPソリューションの辻畑と申します。

老後どのように暮すのか検討しましょう。ご主人の退職後は、自由な時間がいっぱいです。その時間どのようにすごすのか夫婦で検討してみてください。そして、そのためには幾らぐらいあれば生活できるのか検討です。支出の目やすができたら、収入がどのくらいあるのか検討しましょう。年金については社会保険庁のホームページでシミュレーションができます。

支出と収入がわかれば、幾らぐらい老後のために貯めなくてはならないのか検討つくでしょう。そして、お金を貯めるには、収入を増やすか。支出を抑えるのか。運用するしか。ありません。目標を達成するためにどうしたらいいのか考えましょう。

住宅の建て直しについてですが、そこに一生暮すのであれば年をとっても暮せる家を建てましょう。例えばバリアフリーや2階建てならばエレベーターを設置すること。また、白内障などになると薄い色の区別が付かなくなるので、床や壁、手すりなどの色をわかりやすくする。車椅子でも動けるように廊下の幅を1メートル取る。玄関の上がり框の段差の対策などいろいろ考えていかなくてはならないことがあるでしょう。最初にやっておいたほうがあとからやるよりも安くつきます。

ただし、老人ホームに入るなど予定が変わってしまうと高くつくので今後のライフプランをよく考えた後に建て変えたほうがいいでしょう。

住宅を建て替えた後の金銭的な面では、お近くのファイナンシャルプランナーにシミュレーションを作ってもらったほうがいいでしょう。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家建て直しの件

ぽんかん様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しました。年間150万円の減収は、痛いですね。

家屋の全体的な建て直しは、予算的に厳しそうなので、とりあえず耐震性の補強工事だけで何とかならないか、考えてみてください。

あるいは、多少の費用は掛かっても、一度、信頼できる建築の専門家に見てもらって、本当に耐震性がダメなのか、チェックしてもらうと良いですね。

各自治体で、耐震診断について助成金を出しているケースがあるようです。一度役所で尋ねてみてはいかがでしょうか。

ただ、安心材料は、働き手がたくさんいらっしゃることですね。老後は、万一年金が足りなくなっても、ご長男さんに養ってもらえます。

さらにつけ加えると、田畑をお持ちなので、いざとなれば自給自足の生活ができます。

二男さんの毎月8万円は、大きな出費ですが、これもあと2年です。留年などせず、確実に4年で卒業できるよう、二男さんに促された方がよいでしょう。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

建て替えの件

ぽんかんさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『持ち家は築40年以上で、修理を積み重ねてきましたが、耐震性も含めて建て替えが必要です。老後を含めてアドバイス...。』につきまして、ぽんかんさんも収入がありますが、次男さんの仕送りでほとんど消えてしまっているのが現状です。

しかし、毎月の貯蓄水準は相当高い水準となりますので、家計管理はしっかりとしています。

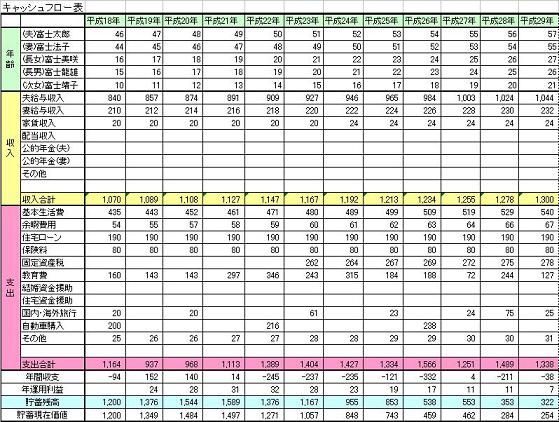

尚、ご相談いただいております住宅の建て替えにつきましては、建て替え以外のライフイベント資金も含めて『キャッシュフロー表』を作成してみないことには何とも言えません。

ご主人様の年齢も考慮した場合、建て替えは少しでも早い時期の方がいいと思いますが、建築工事費用や住宅ローンなどの『資金計画』も含めて、一度ファイナンシャル・プランナーなどの専門家のアドバイスを受けることをおすすめいたします。

多少の費用が必要になるかとは思いますが、年齢的に時間が十分にあるとは言えませんので、失敗したからといってやり直しはできません。

よって、老後資金対策も含めて、総合的にプランニングを行う必要がありますので、ご自身だけでは難しい面もあると思われます。

以上、あまりお役に立てませんでしたが、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

山中 三佐夫

ファイナンシャルプランナー

-

![]()

個々のイベントを完了させるためには!

ぽんかん様へ

はじめまして、FP事務所アクトの山中と申します。

今回、ぽんかん様からのご質問につきまして、お応えさせていただきます。

下記をご参考にされてはいかがでしょうか。

(ご参考)

1.ライフプランの中で、個々のイベントを完了させるためには、

資金の需要が欠かせません。しかし、同時に需要があった場合、それに対応する資金も必要と考えます。

2.今回、ぽんかん様家のイベントとして、

ご二男の卒業とご自宅の新築とズラされて実行することで、家計の圧迫を抑えることになると思います。

3.具体的に、

・現在、ご二男への仕送り8万円はあと1年6ヶ月程で完了されると考えます。

・それを引継ぐ形でご自宅の新築を実行されてはいかがでしょうか。

(その際のポイント)

ィ、現在の急激な家計費の増額をしないこと。

ロ、住宅ローン(団体生命保険付)で79歳を期限とすること。

ハ、ぽんかん様の老後資金として、現在毎月17.5万円を貯蓄する意識の継続をすること。

以上

吉野 充巨

ファイナンシャルプランナー

-

![]()

リタイアメントプランニングのお勧め

ぽんかん 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

あと12年後には、お子様への支出がなくなりもお二人だけの生活になります。将来を見据えたリタイアメントプランの作成をお勧めします。

お二人の、将来の夢や希望、例えば、住宅の建て替え(見込み額を反映ください)、車の買換えねレジャー・趣味などを費用とともに記載するイベント表。

収入(定年と再雇用、退職金の見込み、年金の予想額など)、支出(生活費他イベント表で捉えた費用)、そして毎年の残高と貯蓄額の年度推移を記入するキャッシュフロー表です。

現在の立ち居地を確認するためのご自分達の保有する資産を記載するバランスシートです。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

なお、次男の方が卒業後は、生活費はお二人の分になり、記載内容でから貯蓄額は約25万円、年間300万円(又は150万円)近くが可能となります。ご主人のお歳から考え10年間はこの金額が余裕資金として使用できるものと推察いたします。

住宅の費用はは、福井県の現況が分かりません。二世帯住宅など必要額が異なりますが、お子様とも打ち合わせの上、プランに記載ください。

老後の生活費は下記を参照ください。

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)