注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

結婚して丸1年。夫43歳、妻33歳、子供なしです。

夫手取り40万(残業代除く)

ボーナス手取り100万(内60万ずつ貯金)

家賃14万、夫小遣い4万、夫保険 4.5万、通信1.3万、新聞0.4万、生命保険0.6万(義理母分)、光熱費1.3万、電話0.3万、携帯1万、食費3万、外食1万、雑費6万

貯蓄5万、残業代は80%貯蓄

妻手取り18万

妻小遣い1万、生命保険1.3万、残り全部貯蓄

夫貯蓄<定期:280万 国債100万>

妻貯蓄<900万(投信100万、国債200万、残り定期)>

いずれは不動産が欲しいと思っています。

関東近辺であれば中古のマンションが現実的なのかもと話しています。

将来地方に移住するのもいいかと思ってます。

夫の年齢(43歳)を考え子供は急いだ方がいいとは思うのですが、

貯蓄額、夫の年齢、教育費、住宅の問題、老後の資金を考えると「子供を持つこと」に金銭的不安を感じていま

この家計で大丈夫でしょうか?

現在私はフルタイム契約社員(事務)で働いています。(近所、残業なし)

最近、結婚前の仕事(IT関連)に再就職できそうな話がありました。

正社員で通勤時間は都心に向かって電車で1時間かかるようになります。

年収は額面で500万近くになります。

現在のままだと「妊娠まで契約社員を続け退職、子育てに専念、子供の手が離れたらパート」かと思いますが、お金の不安が消えません。

本格的に社会復帰すれば収入は今の2倍以上。

でも出産のタイミングを逃してしまうのではないか、ラッシュの通勤に耐えられるかが不安。

いま一つ踏ん切りがつきません。

プロの意見をお願いします。

カモミールさん ( 神奈川県 / 女性 / 32歳 )

回答:4件

専門家

専門家本当にやってみたいことは何ですか。

カモミールさんへ

おはようございます。ファイナンシャルプランナーの上津原です。

マイホームの夢、子どもさんのこと、どちらもかなうといいですね。

今の状態だと、ご主人の収入だけで何とか家計のやりくりは出来るようですね。

貯蓄は出来なくなるかもしれませんが、貯蓄が減らなければいつでも貯蓄できる家計には戻せます。

将来設計について言うと、

現実的に出来そうなことを考えてもよいのですが、本当はどんなことがしたいのでしょうか。

キーワードだけ並べてみると、

1.不動産

2.地方へ移住

3.子どもさんがほしい

4.IT関連への再就職

くくってみると、1と2 3と4 のかたまりに置き換えることが出来ます。1と2 3と4 は相反するものではありますが、ライフプランの作成など、知恵を出したり受け取ったりすることで同時に実現出来るかもしれません。

本当にしたいことにチャレンジして、その過程の中で本質に気づいて軌道修正するのならよいのですが、最初からご自身に壁を作らなくてもよいような気がします。

本当にしたいことなら、実行して失敗するほうが何もしないよりましです。

一度、カモミールさんのやりたいことを時系列にしてみたライフイベント表を書いてみませんか。

その時は、ご主人の年齢と、未来の子どもさんの年齢を書き入れてみてください。

うまくいくといいですね。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

金銭的不安の件

カモミールさんへ

はじめましてでよろしいでしょうか、曖昧ですが以前にも回答したような記憶があります。

個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『この家計で大丈夫でしょうか?』につきまして、ふたり合わせた月収金額に占める支払い家賃の割合は24%程度に収まっていますので大丈夫ですし、貯蓄水準は相当高い水準となります。

また、他の家計支出につきましても、概ね過剰な支出は見あたりません。

尚、支払い保険料は少々多いかも知れません。

保障内容は定かではありませんが、見直しの余地があるかも知れません。

『夫の年齢を考え子供は急いだ方がいいとは思うのですが、貯蓄額、夫の年齢、教育費、老後の資金のことを考えると「子供を持つこと」に金銭的不安を感じ...。』につきまして、カモミールさんにおかれましては、これから予定している住宅購入や教育資金など、将来予定しているライフイベントとそれにかかる費用を時系列にかきだしていただき、これからいつ頃幾らくらいかかるのかをひととおり整理してみるとよろしいと考えます。

そうしていただくことで、ライフイベント資金にかかる総額が分かりますし、今の貯蓄水準が適切かの判断もし易いと考えます。

また、ご夫婦の収入も含めてキャッシュフロー表を作成すると、将来のいつ頃にライフイベント資金がおおくかかってしまうかなども、予め把握することができます。

ライフイベント表やキャッシュフロー表につきましては、インターネットで検索すればすぐに見つかると思いますし、多少費用がかかってもファイナンシャル・プランナーなどの専門家に依頼してもよろしいと考えます。

将来のお金に関する不安を解消する意味からも、この機会にご夫婦で将来のライフプラン設計を行っておくのもよろしいと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフプラン作成のお勧めと各種データのコラムです

カモミール 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

新婚時代のステージは、出来るだけ将来のための資金を貯蓄できる時期とお考え下さい。フルタイムのお仕事に就かれ、お子様を授かったケースを下記の表の中でご検討されるようお勧めします。

そして、ライフプランとして、教育費、住宅購入、老後の資金、心配のタネを一つずつ無くすため、ファイナンシャルプランニングを作成されてはいかがでしょう、ツールをご紹介します。

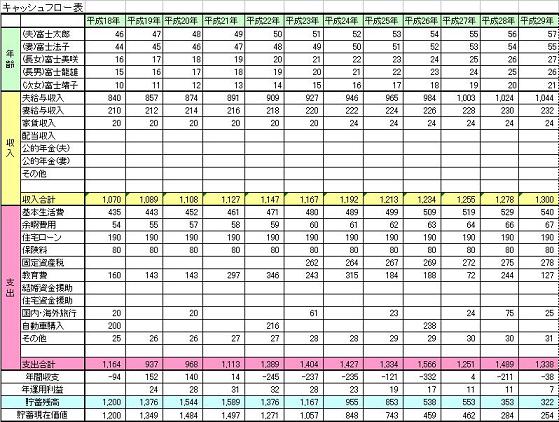

カモミール様の将来の夢や希望とご家族のイベント、例えば、出産・進学、車・住宅の購入、レジャーや趣味を費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

また、現在の位置を確認するために、ご自分達の保有する資産のバランスシートの作成もお勧めします。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

そして、お子様の教育費は下記を参照下さい

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費と必要な貯蓄額は下記を

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

また、住宅は生活スタイルに合わせて賃貸する良さも有ります。

「賃貸の良さと住宅ローン」をご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

阿部 雅代

ファイナンシャルプランナー

-

![]()

将来の生活のあり方を決める。

カモミールさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

将来地方に移住するということが書かれてありますが、それでしたら、不動産を買うのではなく、

賃貸のままで、お金を貯めて増やしておいて、地方で現金で家を購入するという方法もあります。

中古の不動産を買っても、売れるかどうかわかりませんし、値下がりもします。

住宅を買うかどうかで、家計費の管理の在り方は随分違います。

まず、そこをきめましょう。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)