注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫(31)

アルバイト、個人事業主を経て昨年秋一人で会社を設立。一昨年、帰化。会社報酬は240万。個人事業部分は未確定。

私(40)

勤続20年。給与600万

娘(4)

資産:中野1LDKマンション38?所有(ローン完済)

預貯金 1100万 投資信託130万 国債50万

中国地方都市 4LDKマンション180?(ローン無)

区立保育園 習い事あり。

夫が卒業前に結婚したこともあり、私の収入ベースで生活をしてきました。

私の収入は頭打ちで(零細企業)大幅アップは見込めません。退職金制度なし。独身の頃に入った10年確定個人年金・学資保険代わりの有期変額保険が若干。

夫は本人次第ですが、報酬を低く設定しているので今後は伸びる予想です。

私が独身の頃に購入したマンションに住んでいますが、子供も大きくなったので、せめてファミリータイプのマンションなりに引っ越したいと思っています。

都内に不動産があるため、都民住宅等公的な住宅は応募資格がありません。

夫と年齢差があるため、家を買うか、借りるかを含め

どういう段取りでプランを立てるのか迷っています。

目標がはっきりしないせいか、漠然と貯蓄をしているので使いどころがわからず、いつもお金がない気持ちの割に、貯蓄ペースが上がりません。

光熱費2.5/通信費0.5/保育費3.0/お稽古1.0/夫婦小遣6.0/食費 7.0/雑貨 1.0/管理費2.5/保険類2.5

hulacatさん ( 東京都 / 女性 / 40歳 )

回答:6件

専門家

専門家今後のライフプランのたて方について

おはようございます。

株式会社FPソリューションの辻畑と申します。

今後のライフプランの立て方についてですが、まずは夫婦で話し合い今後の予定や目標を書き出して見ましょう。将来何をやりたいのかも考えましょう。それに対して幾らぐらい必要なのかも検討してください。そして、そのお金をどのように貯めるのか検討です。

具体的には、いろいろお話をお伺いしないと対策については難しいです。一度お近くのファイナンシャルプランナーに将来のシミュレーションを作ってもらい対策などのアドバイスを受けるといいでしょう。そうすると漠然としていることが明確になってくるはずです。

相談する場合は予定や目標などを明確にしてからのご相談がベストです。

評価・お礼

hulacatさん

<夫婦でよく話し合う>

基本的な事がまだできていませんでした。

夫が外国人なため日本の事情に疎いこともあり、つい何でも一人で考える癖がついていましたが

こういうことを一人で考えてはいけませんね。

ありがとうございました。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家そういうときこそライフプランニングを!

はじめまして、FPの城木きよ子です。

>夫と年齢差があるため、家を買うか、借りるかを含め

どういう段取りでプランを立てるのか迷っています。

目標がはっきりしないせいか、漠然と貯蓄をしているので使いどころがわからず、いつもお金がない気持ちの割に、貯蓄ペースが上がりません。

迷っている時こそ、ライフプランニングをするべきです。

家を買った場合、借りた場合でシミュレーションをして、収支状況を数字で確認してはいかがでしょうか?

家を購入する場合もいくらの物件にするかで、借りる場合もいくらで借りるかで状況が変わってくると思います。

エクセルなどでご自身で、横に年齢、縦に収入、支出、予想される家族のイベントなどを書いてみます。

また、有料になりますが、当事務所でもお引受け可能です。

オンラインライフプランニング

http://www.norikiyo.com/archives/2005/08/post_36.html

ご検討ください。

評価・お礼

hulacatさん

ありがとうございます。

まず何をしたいのか考えなければいけませんね。

夫婦の意見を調整の上、ご相談の機会があればと思います

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家何がしたいかでライフプランを決めませんか。

こんにちは。

ファイナンシャルプランナーの上津原です。

ライフプランのことで、かなり悩んでおられるようですね。

何がしたいのか、いつまで働きたいのか、どこに住みたいのかでライフプランを決めたほうがよさそうですね。

中国地方都市 4LDKマンション180平方メートル(ローン無)

があるということですが、中国地方に縁があるのでしょうか。また、賃貸や売却のご予定はあるのでしょうか。

よく考えてみると、いろいろな財産がありますね。ライフプランがうまく行くかどうかは、今の財産をどう生かすかが鍵になります。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

ライフプラン設計の件

hulacatさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『夫と年齢差があるため、家を買うか、借りるかを含めどういう段取りでプランを立てるのか迷っています。』につきまして、新たに住宅を購入する場合、今の家は売却して頭金に充当するのか、あるいは賃貸に出して家賃収入を確保するのか。また、住宅を購入しないで、賃貸にするのかなど、これからの収入や家計支出やイベント支出などを時系列に表にまとめたキャッシュフロー表で比較しながら、どのプランが自分にとって最適を検討するとよろしいと考えます。

また、ただ漠然と貯蓄をしていても何の張り合いもないと思いますので、貯蓄をしていく上での目標を設定していただくことをおすすめいたします。

目標を設定するためには、将来予定しているお子様の教育資金準備など、ライフイベントとそれにかかる費用を時系列に書き出してライフプラン表を作成するとよろしいと考えます。

ライフプラン表やキャッシュフロー表につきましては、インターネットで検索していただければ、すぐに見つけられると思いますので、それを参考にご自身で作ってみるとよろしいと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

hulacatさん

夫婦での話し合い

基本的な事が抜けておりました。

自分なりに整理した上で改めてご相談したいと思います

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

栗本 大介

ファイナンシャルプランナー

-

![]()

迷った時こそ「ライフプラン」を作りましょう

hulacatさん、はじめまして。

FPの栗本と申します。

目標がはっきりしないので漠然と貯蓄をしている、とのことですが、hulacatさんの場合、やはりご自身の将来の生活設計を考えてみることから始めるべきかと思います。

仮に、ファミリータイプのマンションを買うのであれば、いつごろ、いくらぐらいの予算で、などをざっくりとでもいいので考えてみてください。

「買う」か「借りる」かどちらがいいのかは、その方の状況によるとしか言いようがないのですが、将来のプランからある程度絞り込むことができるのではないかと思います。

例えば、将来はご実家に帰られることが想定されるのであれば、賃貸の方がいいかもしれませんよね。

また、その際には、現在お持ちの不動産をどうされるのか(売却するのか、人に貸すのかなど)を決められる必要もあるのではないでしょうか。

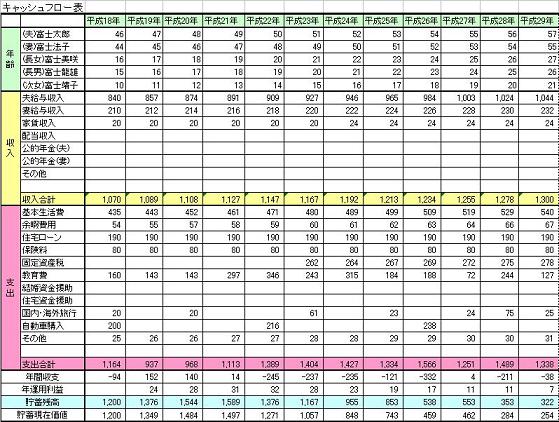

このような、漠然とした将来の不安を、具体的なものとしてとらえるには、将来の資金計画表(=キャッシュフロー表)を作成されるのが一番だと思います。

※下記のページに、作成の仕方やサンプルがありますので、参考にしてみてください。

http://fpoasis.jp/modules/smartinvest/item.php?itemid=6

頂いた家計状況からしますと、毎月の支出が約26万円で、hulacatさんの収入が年間600万円。これが額面収入だとすると、手取りは500万円〜530万円ほどかと思われますが、月にならすと約42万円ほどになるので、差し引き16万円の黒字ですから、夫の収入を別にしても、年間192万円の貯蓄が可能ということになります。

この数字を聞かれて「なんだか現実と違う・・」と思われたのであれば、是非とも上記でご案内したキャッシュフロー表を作ってみてください。そして、1つずつ現実に即した内容に修正してみてください。

きっと、お金に対する接し方が変わってくるのではないかと思います。

目標が具体的に見えてくると、貯蓄ペースもあがるかもしれませんね。

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフプラン作成と毎月積み立てと資産運用のお勧め

hulacat 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

最初に御夫婦でどのような暮らし望むのか、お子様の教育や進路は等々を思い描いてください。

そしてそれを実現するプランの作成をお勧めします。

1.将来の夢や希望をご家族の出産・育児・入学、車・住宅の購入、レジャー・趣味など費用とともに記載するイベント表。

2.収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

その上で、資産形成には毎月一定額の積み立てが有効です。

「複利の運用と毎月積立で資産形成しよう」

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11786

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

事業主としての手元資金の必要性も考慮して、定期預金(事業の取引銀行)、日本債券(国債)、日本株式、外国債券、外国株式の5資産での投資・運用をお勧めします。

例えば5資産均等配分では、期待リターンは3.5%でリスク8%になります。リスクを抑えるには、定期預金と日本国債の比率を高め、リターンを高めるには国内外の株式への配分を高めてください。

HPに資産配分検討表と年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、各資産クラス別の期待収益率を掲載しています。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法はインデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

私のHPにインデックス・ファンドを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)