注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

こんにちは。家計診断宜しくお願いします。

夫(29) 手取305,000 ボーナス年間600,000

私(24) パート手取60,000 ボーナス無し

家賃92,000 車ローン33,000(今年12月終了) 食費35,000 日用品代15,000 その他10,000 電気代7,000 ガス6,000 下水道代1ヶ月2,700 携帯代10,000 通信費7,500 ガソリン10,000 県民共済2人分6,500 保育費10,000 夫小遣い20,000 毎月貯金額90,000 現在預貯金900,000 今、1歳8ヶ月になる長男がいる3人家族になります。夫婦共に病院勤務になりますので、収入は安定してますが、あと2年後くらいに2人目を、長男が小学校入学の頃に家を購入したい(3千5百万くらい)と考えております。車が外国車で、大型ということもあり毎年の自動車税、ガソリン代がかかります。今後の家計のやりくりに関して、アドバイスを宜しくお願いします。

ドキンちゃんママさん ( 神奈川県 / 女性 / 23歳 )

回答:8件

専門家

専門家マイホームの頭金と保険が気になります

ドキンちゃんママ様、

静岡ライフプラン設計相談室の山川と申します。

家計の収支を見て特に問題と思われるところはないと思います。

車のローンが12月に完済できれば、家計にさらに余裕ができますね。

毎月9万円の貯蓄をされているとのことですが、現在の残高が90万円。いったん積み上げた貯蓄を恒常的に家計支出の補填に充てているのか、それとも今後はしっかり貯めていけるのか、そこが気になります。

ご長男が小学校に入学する頃にマイホームをお考えということは、頭金の準備期間は4年〜5年くらいですね。車のローン分も合わせてすべて貯蓄に回したとして、毎月12万円が5年間で、合計720万円となります。

予定物件価格の約20%になりますから、よい線だと思います。ただし、これは途中で一切引き出さなかった場合の話です。途中引き出しの可能性を考えると、なんらかの対応をしておきたいところです。

たとえば、パート収入をもう少し増やせないでしょうか?

もし毎月2万円手取りが増えれば、5年間で120万円になります。

あるいは、ご両親から贈与を受けることはできないでしょうか?

夫婦それぞれに毎年110万円の範囲であれば贈与税はかかりません。ご両親の生活も楽ではないと思いますが、もし余裕があるのなら、ご相談されてみてはいかがでしょうか。

マイホームの頭金が多ければ多いほど、住宅ローンの借入額は少なくなりますから、月々の返済も抑えられますし、利息の支払い総額も少なくなります。

今は貯蓄ができる時期です。貯蓄の優先順位を少し高めにして、次の車の買い替え時は地味なファミリーカーで我慢するなど、支出を減らす工夫をしてみてください。

最後に、保障が県民共済だけのようですが、お子さんの教育費等まで含めて保障が十分かどうかが気がかりです。必要な保障額を満たしているか、ファイナンシャル・プランナーの保険診断を受けてみるなど、ご確認されることをお勧めいたします。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家今後について

おはようございます。

株式会社FPソリューションの辻畑と申します。

お金の貯蓄目的、貯蓄額を明確にしてお金をためていきましょう。

例えば、4年後に住宅購入を予定。物件価格3500万円 自己資金の目標は物件価格の3割とすると目標額は1050万円です。そうすると現状90万円の預貯金ですので残しておくお金のことを考えると1050万円は最低ためないとなりません。そうすると1050万円÷4年間=262.5万円/年となります。

現状毎月9万円で年間108万円ですので差額をどうするのかになってきます。

お金をためるには、「収入を増やすのか」「支出を減らすのか」「運用するのか」になりますので検討してみてください。

節約で一番大きく減るのは車です。よく考えましょう。ただ、車が趣味であるのであれば住宅購入時期をずらしてもいいでしょう。

今後車を購入する場合には、借金をしての購入はやめましょう。支払利息分貯蓄が減ります。

保険については、考えなくてはならないところがありますね。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

専門家

専門家マイホームの夢とマイカーローン

ドキンちゃんママさんへ

こんにちは。

ファイナンシャルプランナーの上津原です。

ここではマイホームのことに絞ってお話します。

マイホームを買うにあたっては、多くの場合住宅ローンが必要になります。ただ、マイカーローンがあると、その分住宅ローンの返済能力が低く評価されます。

例えば、3000万円の住宅ローンを借りて、35年返済、年利3.5%の全期間固定金利で借りる場合、毎月の返済額は124000円となります。税込み年収600万円なら辛うじて何とかなります。

これに現在の金額程度のマイカーローンの返済が入ると、借入可能な金額は、大まかに計算するとおよそ4分の3になります。

できれば、マイホームの夢を実現する前に、マイカーローンからの脱却をしたいところです。次のマイカーの計画も少し気になります。

外国車に乗るライフスタイルを変えずに、貯蓄をしながら、子どもの教育費も考える。やればできると思います。でも、ちょっと大変ですよ。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

家計診断の件

ドキンちゃんママさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『今後の家計のやりくりに関して、アドバイス...。』につきまして、家計簿データを拝見いたしましたが、過剰な支出は見あたりません。

特にご主人様の小遣いにつきましては月20,000円と、理解のあるご主人様だと思われます。

また、ふたり合わせて手取り月収金額に占める貯蓄金額の割合は20%を超えていますので、これからもこの水準を維持していってください。

尚、『長男が小学校入学の頃に家を購入したい...。』となっておりますので、3,500万円の物件を購入する場合、頭金として物件価格の20%+諸費用を準備しようとした場合、もう少し貯蓄金額を増やす必要があります。

12月に車ローンが完済しますので、その分も貯蓄に充当すると予定どおり、住宅が購入できます。

今から頑張って貯蓄をしていけば住宅購入は叶いますよ。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

現状は良好な管理状況です

ドキンちゃんママ様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

毎月の貯蓄が手取り額にたいして約25%ですので、きちんと管理された家計の遣り繰りと拝察いたします。

概要は拝見しますと、個々の費目は改善の余地が少ないように感じます。お車は個人の生活スタイルですので、このままでも宜しいのではと思います。

住宅のご購入を計画されている由、住宅ローンは借金ですので、借りられる額でなく、余裕ある返済負担率になる様、頭金のご準備と物件価格の設定をお勧めします。

住宅購入は新築の場合でも3〜5%程度の手数料や費用が発生します。これらも含め、頭金を物件価格の30%程度を目標に貯蓄をお勧めください。

また、当初の金利優遇で途中から変動金利で住宅ローンを組まず、安定的な返済計画が可能ですので固定金利をお勧めします。サブプライム問題で揺れている米国の住宅ローンでも7割は保守的なローンと呼ばれる固定金利商品で組まれています。

子供の教育費は下記を参考としてください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

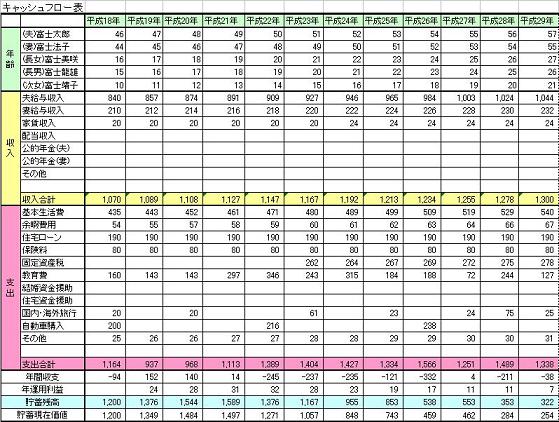

尚、より計画性を高めるには、将来の夢や希望、ご家族の出産・育児・入学、車・住宅の購入、レジャー・趣味などを費用とともに記載するイベント表と収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計診断です

こんにちわ、FPコンサルティング岡崎です。

内容からすると比較的バランスよいかけいですが、強いて言うなら、二人目のお子さんを

お考えなら、大型外車の購入(しかもローンで)は避けられた方がいいと思います。

教育費などは結構かかります。できれば教育費を今からしっかりと確保しておきたいですね。

2人目のお子さんんができると、共稼ぎでなくなったり、復職しなかったり、住宅購入したりと

大きくライフプランもかわってきます。

一度様々なケースをシュミレーションされてはいかがでしょうか?

3年後にお子さんができた場合など「ライフプラン」を作成してください。そうすればこれからどれくらい貯蓄して、どのくらいローンを組むことができ、子供の必要教育費や更には老後はどのくらいお金が必要かが分かってきます。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい。

恩田 雅之

ファイナンシャルプランナー

-

![]()

まず預貯金を増やすことを考えましょう

ドキンちゃんママさん おはようございます。

ファイナンシャルプランナーの恩田です。

質問内容を拝見させていただき、支出については車の部分が気になりますがその他の支出はうまく節約できていらっしゃいます。毎月9万円の貯金は立派です。ボーナスも貯金されているのでしょうか。

お子様の年齢から計算しますと5年後に住宅取得になります。住宅取得を目標にまずは貯金を増やすことを考えられたらいかがでしょうか。

現在に貯金のペースで計算しますと毎月の積立金額で540万円(利子等を考えないで)貯めることができます。それにボーナス部分の半分を貯金に回すことができれば、合計で690万円の貯金が可能です。 そのうち、生活費の6か月分は万一の場合に備える資金として確保し、残りを住宅ローンの頭金やお子様の教育費として考えられたらいかがでしょうか。

まずは、貯める目的を明確にして預貯金を増やしていきましょう。

栗本 大介

ファイナンシャルプランナー

-

![]()

今後のお金の状況を把握することから始めましょう

ドキンちゃんママさん、はじめまして。

FPの栗本と申します。

拝見する限り、しっかりと管理ができているようですので、現状の家計については問題ないのですが、毎月9万円の貯蓄(年間108万円)をしていて、現在の貯蓄残高が90万円というところと、ボーナスの中からどの程度を貯蓄に回されているのが気になります。

ボーナス時にも月々と同じ割合(収入の25%)で貯蓄ができるのであれば、15万ほどになりますから、毎月の貯蓄とあわせて年間約120万円は貯められることになりますが、いかがですか?

さて、家の購入の件ですが、3500万円くらいをお考えだと、頭金として20%の700万円、諸費用として150万円〜200万円程度を準備する必要があるかと思いますので、合計すると約900万円。

上記の通り、年間120万円の貯蓄を5年間続けた金額(600万円)、車のローン終了後にその金額を貯蓄に回したとして、4年間で約160万円、現在の貯蓄が90万円なので、合計で850万円+利息となりますので、十分に実現可能な範囲ではあると思います。

また、住宅取得時に親御さんからの資金援助が見込めるのであれば、その金額も考慮されるといいでしょう。

ただ、実際には、2人目のお子さんが誕生した際のドキンちゃんママさんの収入減や、出費の増加などがあるでしょうから、計算どおりにいくとは限りません。

今後の家計管理のポイントは、これからの収支状況と貯蓄額の推移をしっかり把握しておくことなので、これを機会に一度「ライフプラン表」を作成されることをお奨めします。

下記を参考にしてみてください。

http://fpoasis.jp/modules/smartinvest/item.php?itemid=6

また、車に関しまして、ガソリン代や税金のことなどが気になるようであれば、次回買い替え時などにそのあたりを考慮されればいいかなって思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)