注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

こんにちは

同じような内容の質問が多いとは思いますが、宜しくお願いいたします。

夫(31)妻(31)長男(6)次男(0)4人家族です。

現在主人は会社員、私は契約社員で、今育児休暇中で2

ヶ後から復帰予定です。

収入 主人→28万〜60万(営業の為、毎月収入は決まっていません)・ボーナス無し

私→13万・ボーナス20万(年2回分)

貯蓄 子供の貯金分として40万

財形分は未だ30万くらい

支出 家賃 7万1千

車 2万2千

光熱費 2万

生保(4人分) 2万3千

携帯2人 2万

主人小遣い 5万

私小遣い 5千

カードローン 2万(今年10月に終了)

電話 5千

保育料(2人) 5万

財形 3万

食費・雑費 10万

ガソリン代 1万5千

主人が営業職のため付き合いが多く、飲み代やゴルフ等支出が絶えません。

収入が多い月は貯金に回そうとしているのですが、結局少ない月への補充分となってしまい、どうにもなりません。

その為、お金の事でケンカが絶えません・・・。

カルヘルママさん ( 静岡県 / 女性 / 31歳 )

回答:5件

専門家

専門家不安を具体的に数字で見てみては?

はじめまして、FPの城木きよ子です。

貯金0で今後が不安です・・、とのことですが、私は漠然とした不安を数字で見ることをお勧めします。

おそらく、今後、住宅取得、教育費、また子どもの成長とともに食費などの基本的な生活費の上昇に対して不安に思っているのではないでしょうか?

・住宅取得はいつごろ、どのくらいの物件を取得したいのか?

・子どもたちは公立、私立のどちらの学校に進学させるか?

大学に通う場合は、自宅から通えるのか、下宿するのか?

などを夫婦で話し合い、具体的にいくら必要なのかを見積もります。

次は収入です。

今後、収入の増加は見込めるのか?いつ退職するか?退職金はもらえるのか?などを考えます。

支出と収入で将来をシミュレーションしてみると、将来必要な金額がわかります。

その数字を見ると、もっと頑張ろう、もっと改善しようと思えるようになると思います。

一度やってみてはいかがでしょうか?

評価・お礼

カルヘルママさん

ご返答ありがとうございます!

先生のおっしゃるとおり、今後の生活費の上昇に対しての不安です。

育児休暇中の今、将来の事をじっくり考えるチャンスですよね。

頑張ってみます。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家今しばらくの辛抱です。

カルヘルママ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しました。貯金0で今後が不安とのこと。借金は、今年の10月で終了のようですし、財形による毎月3万円の強制貯蓄も実践されておられるようなので、今の段階では、それほど、心配要らないのではないでしょうか。

また、飲み代やゴルフ等支出は、営業の仕事なら仕方がない面もあると思います。稼ぎが大きい方ほど、こういった支出は、大きくなる傾向があります。ご主人の人脈形成のための必要経費と捉えてみてはいかがでしょうか。

あとは、家計支出の中で、保育料(2人) 5万が、かなりの負担になっていますね。この項目は、いずれなくなりますので、2人とも小学校に上がったら、グッと楽になるのではないかと思います。

そして、ひと段落したら、資産運用も真剣に考えましょう。

例えば、毎月3万円の強制積立で、30年間、元本を損なわないようにリスクをコントロールしながら、仮に年5%の複利運用ができたとした場合には、30年後には、約2497万円になります。一方、同じ条件で、年1%の複利運用ですと、約1259万円。その差は、約1238万円です。

※但し、税金・手数料を考慮せず、期間中の運用利率は一定と仮定します。

以上、ご参考にしていただけると、幸いです。

評価・お礼

カルヘルママさん

ご返答ありがとうございます!

主人の仕事上、付き合いの支出は仕方のない事だとは思っていても、むかついてしまいます。

でも先生の言う通り、人脈形成のための必要経費と考え、支出分収入に換えて貰うつもりで頑張ってもらうようにします。

資産運用ですか・・・。

考えたこともありませんでした。

ちょっと勉強してみようとおもいます。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

貯蓄の件

カルヘルママさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

毎月の貯蓄額につきまして、夫婦共働きということでもありますので、ふたり合わせた手取り月収金額の20%が目安となります。

よって、カルヘルママさんの場合は、最低でも8万円は貯蓄に充当していただくことになります。

また、毎月の貯蓄を確実に行っていただくためにも、収入が振り込まれる金融機関の口座から天引きされる自動積立定期預金など、半ば強制的に積み立てられる金融商品を利用していただくことをおすすめいたします。

カルヘルママさんが毎月8万円を貯蓄に充当していただければ、一年後には概ね100万円も貯蓄をすることができます。

家計簿データを拝見いたしましたが、基本的に過剰な支出は見あたりませんが、ご指摘のとおりご主人様の小遣いは少々多いかも知れません。

小遣いの目安は、手取り月収金額の10%となります。

10%としていただければ、収入金額が多い月は小遣いも多くなりますし、収入が少ない月はそれなりとなりますので、10%制にしていただくことで、ご主人様にとっても励みになるものと考えます。

毎月の貯蓄につきましては、カルヘルママさんひとりだけの頑張りでは難しくなりますので、ご主人様とも話し合っていただき、ふたり力を合わせて取り組んでいってください。

カルヘルママさんにおかれましては、比較的お金を貯めやすい今の時期にしっかりと貯蓄するようにしてください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計管理とライフプラン作成のお勧め

カルヘルママ 様

貯蓄が進まない要因の多くは、将来の必要額が把握できていないことに起因しています。

ご主人と話し合いながら、ご家族の将来計画を作成されては如何でしょう。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

月々の収入のブレが大きい場合でも、年間では一定の範囲になる例も多いのです、年間の収支を式に従って捉えてみることをお勧めします。そして12等分が毎月の収入・支出計画のベースになります。

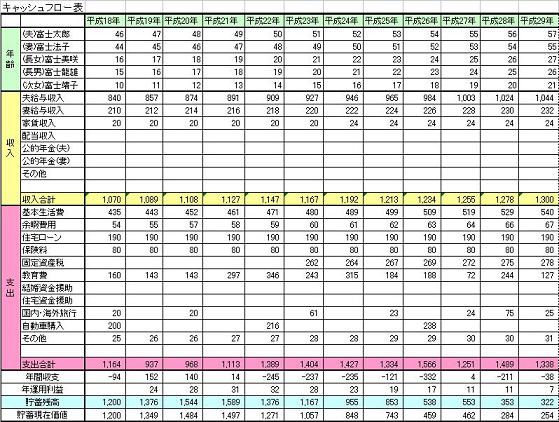

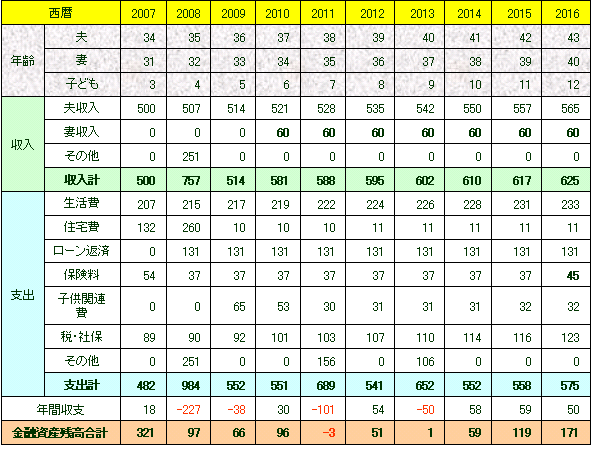

家計の管理表

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

そして、

将来の夢や希望をご家族のイベント例えば、出産・進学、車・住宅の購入、レジャーや趣味と費用とともに記載するイベント表、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

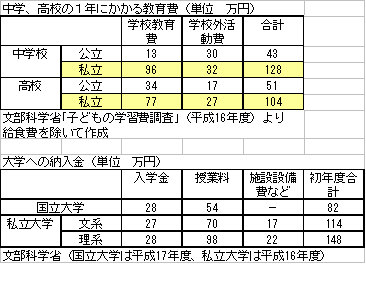

なお、これから必要になるお子様の教育費です

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

貯蓄の効果です、複利の運用と毎月積立で資産形成しよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11786

評価・お礼

カルヘルママさん

早速のご返答ありがとうございます!

先生から頂いた管理表等を活用し、しっかりと見直して生きたいと思います。

子供の教育費、今後の課題としている住宅購入などを考えながらプランを立てていきます。

ファイナンシャルプランナー

-

![]()

少ない月に合わせて予算立てをしてみましょう

カルヘルママさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

収入の増減がある方の場合は少ない月で考えるようにアドバイスしています。

28万円を超えた月はボーナスだと思って最初に貯金にまわしてみましょう。

28万円+13万円=41万円の収入は決して少ない収入ではありません。

しかし財形を除く支出を合計すると40万1千円です。

明らかに使いすぎと言えます。

食費・雑費がアバウトすぎるようですのでを細かく分析してみましょう。

4人家族の割には多すぎますね。

よくあることですが、

奥様はご主人が使いすぎだから・・・

一方ご主人は奥さまが使いすぎるから・・・

と思っていらっしゃるご家庭が多いものです。

お互いにどこを削れるかを考えるようにしましょう。

また、携帯ももう少し安くできませんか?

ご主人の交際費枠を設けて予算を組むといいでしょう。

カードローンの金利は何%でしょうか?

財形や貯金の金利よりずっと高いものですよ。

これを10月までと言わずに先に返済してしまいましょう。

そうしたら2万円が減りますね。

あとはライフプラン表を作ってみましょう。

お子さんの教育費がどのくらいかかるかがわかるとご主人も協力してもらえるのではないかと思います。少なくとも18歳を目安に500万円は準備したいものです。

ご主人の交際費を減らしてとばかり言っても喧嘩になるでしょうから

お子さんの教育費をどうやって貯めていったらいいかを相談するようにしましょう。

お父さんご自身が自分で考えてもらえるように仕向けたほうがいいですよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

カルヘルママさん

早速のご返答ありがとうございます。

私も育児と仕事の両立で、どんぶり勘定になってしまっている部分は多々あると思います。

食費・雑費の10万ですが、交際費も入ってます。

仕事上(主人が)、結婚式に呼ばれることも多くあり、多い月では4回あったことも・・・。

携帯代も、私は5千円ぐらいですが、主人は会社からの携帯代の手当もないので、主人は気をつけてはいるみたいなのですが・・・。

食費も私があまり料理上手ではないし、今は休暇中なのでなるべく節約するよう心がけてはいるのですが、仕事復帰したらどうなるのかと・・・。

不安要素はありますが、主人とよく話し合ってみようと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)