注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:7件

専門家

専門家運用の期間・目的も確認しながら運用を行いましょう。

ヨウイチさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご質問の資産運用の件ですが、

☆「毎月20万円ずつの購入か?」「一括購入か?」

という点については

20万円が良いかどうかは別にして

「時間の分散」という点から

分割して少しずつ購入することをオススメします。

☆買い時については、

過去の価格の動きや、現在の状態、今後の予測などから

ヨウイチさんが納得できる価格が良いと思います。

☆また「資産運用の期間や目的」という点からも

運用について確認してみてください。

今後実現したいライフプランや近々必要となる資金があるのであれば

その使用目的に応じた運用や金融商品の選択も必要です。

☆この他「資産の活用」という視点からもお考えください。

資産そのものの運用も大事ですが

この大事な資産を活用して将来の保障のベースを

一括して確保することも資金活用という点や

不安を解消するという点で有効です。

これは一例ですが、

仮に資産運用に不測の事態が生じても

もしもの保障はしっかり残るという考え方です。

今回の資金運用・活用をあらゆる視点から見ていただき

ヨウイチさんの今後の生活をより豊かにするために

資金を運用・活用していただきたいと思います。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家

専門家

専門家「一括投資」or「積立投資」

FPの岩川と申します。はじめまして。

「一括投資」or「積立投資」の件ですが、

これは、目標のまでの期間や資産形成のプランにより異なるため、現時点で確実にどちらが有効かは判断できないと考えるのが正しいでしょう。

私個人的な意見ですが、10年を超える資産形成でかつ、世界の上場企業全体への分散投資という考えで行うと、収益の平均はプラスになる可能性が極めて高いと考えています。

つまり、目標到達時点の資産が殖えている可能性が高いのであれば、積立投資は、「投資機会の損失」と考えてしまいます。

・参考までに

http://www.toushinmkt.com/menu/c_q&a_01.html#07.12.9

ETFについては、

手数料の安さを優先に選択しているのであれば、よく検討されることです。

ETFは、再投資に手間がかかります。

分配金が現金受け取りであるため、ETFの購入単価に満たない場合は、再投資ができずに時間を無駄にします。効率よく複利運用ができないといえます。

資産形成において、複利運用は最大の効果です。その効果を得るのに、手間と時間と購入手数料がかかります。

どんな資産形成を目標にしているのか、よく検討しましょう。

手数料の安さは、とても大切で重要なことですが、「資産形成のプラン」や「スタート後の投資行動の計画」があって、はじめて手数料の安さです。

手数料の安さが、資産形成に直接繋がる訳ではないと思いますが・・・

不明な点がございましたら、気軽にご質問ください。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家時間の分散を考えて、始めるのは今。

京都のファイナンシャルプランナー、税理士の佐々木です。

ヨウイチさんが投資の対象とする商品は外債の投資信託やETFということ。現状ではあまりリスクの高い資産運用を考えておられないということでしょうね。

毎月20万円ずつ時間を分散させるか、一括で購入すべきかということであれば、毎月20万円ずつの購入ということになりますね。毎月の投資金額をいくらにするか、タイミングは毎月ごとか、3月ごとか、半年ごとかなど、それはそれで考えてもいいと思いますが。一括購入よりはリスクが少ないのは確かですね。価格が低いときに口数を多く購入し、価格が高ければ口数を少なく購入することができますので、トータルでは平均的に投資価額を維持できますよね。また、「買い時」はどうするかということですが、積み立てでの運用ということにすれば「買い時」は思いついた「今から」でいいのでは。今始めて規則的に購入していけばよいでしょう。買うタイミングを計ることはなかなか困難ですからね。

あまりリスクをとらない運用をめざすのであれば、やはり販売手数料等のコストは検討する必要があります。コストの低いインデックスファンドやバランスファンドなども検討の対象にされてみてはいかがですか。

お気軽にご相談ください。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

専門家

専門家専門家と相談しながら進めてみては。

ヨウイチ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、毎月の積み立ては、ノーロードのインデックスファンドを利用して、ある程度の残高が積み上がったら、ETFに移せば良いのではないでしょうか。このやり方なら、ドルコスト平均法と手数料の削減を両立できます。

ところで、お一人で、2000万もの資産を運用していくのは、ご不安も大きいのではないでしょうか。できれば、専門家と一緒に、運用方針を固めた上で、ポートフォリオを構築していくのが理想的と思います。

ちなみに、IFA(独立系FP事務所)のサービスは、ご相談者がご自身で資産運用の考え方を理解するのをお手伝いするサービスです。ご相談は有料ですが、特定企業に属していないため、決められた選択肢にご相談者を誘導する義務がありません。これにより、金銭的なメリットを得られるだけでなく、ひとりで資産運用を続けていく不安からも解放されます。

ぜひ一度ご検討いただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 裕一

ファイナンシャルプランナー

-

![]()

将来の予測は難しいです。

はじめまして、ヨウイチさん。

''マネースミス''の吉野です。

ポートフォリオを組まれるのであれば、国外債券や国内債券、国外株式や国内株式の投資信託をリスク許容度や使用時期を考えた配分で組まれると良いと思います。

*外債の投資信託やETFを毎月20万ずつ買うのがいいのか一括購入すべきか。

これは、経済の専門家やアナリストでも将来の経済の考えは二分するように、絶対にそうなるという事はありません。株の売買でもこういう逆の考えが存在するので取引が成立しているとも言えるでしょう。

ですので、積み立てというドルコスト平均法で時間の分散を行いリスクを抑えようとします。

しかし、一括購入でも長期で運用する事で時間が味方になり、リスクを抑えられる事もありますので、こちらも長期で運用できるのか、よりリスクを抑えるかによって変わってきます。

*買い時もわからないので行き詰っています。

こちらも上記同様、買い時を判断するのは非常に難しいです。

ただ、現在は世界同時株安の状態ですので、チャンスかもわかりませんね。

投資信託で運用を考えられているのであれば、思い立ったが吉日とし、早めにはじめられるのも良いと思います。

時期を見て一番底値を狙っていても、いつの間にか上昇している場合もあります。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分・ポートフォリオの考え方、お勧め購入頻度

ヨウイチ 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

●外債の投資信託とETFについて

外債の投資信託は、販売手数料や信託報酬のコストがインデックス・ファンド(ETFも含む)に比べ高くなります。

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされており、コストが低いほど得るものが大きくなります。従って外債はインデックス・ファンドか国債の購入、国内外の株式はETFの購入をお勧めします。

●毎月の積立

購入コストの点から、ETFの購入は有る程度の金額が必要で毎月積立には適していません。例えば50口/回購入するなど口数をお決めになる購入スタイルをお勧めします。毎月積立を選択されるのであれば、インデックス・ファンドをお勧めします。

また、現況価格の変動が激しいので数回に分けた分割投下をお勧めします。

私のHPにインデックス・ファンド、日本のETF海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

●ポートフォリオについて

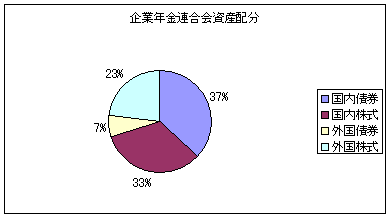

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いまして、お手元の資金2000万円は国内外の債券や株式への分散投資をお勧めします。

私は、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

例えば5資産均等配分は、リターンは(3.5%)ですが、リスクも(8%)に抑えられます。私のHP資産配分検討表とともに、公的年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければ参考としてください。

http://www.officemyfp.com/assetclass-1.html

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)