注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

昨年結婚したばかりです。

子供を30歳までにまずは一人欲しいと考えていたのですが、貯金やローンのことを考えると先延ばしにした方がいいのでは…、しかし父が病気の為早くと思う気持ちもあり、とてもあせっています。

彼が保険未加入なのも気になります。。

貯金をどれくらい目標に支出をおさえて

いけばいいのか、プランをたてたいと思ってます。

どうかアドバイスをお願い致します。

----------------------------------

まずは現状を色々調べてみました。

【収入】

夫(32歳/正社員)手取り17万 年収240万

妻(29歳/派遣) 手取り13万 年収210万

合計300,000円

貯金100,000万

積立10,000円

【支出】

家賃 63,000円

共益費 5,000円

駐車代 5,000円

水道代 4,000円

電気代 5,000円

ガス代 6,000円

インターネット・固定電話4,000円

携帯電話 10,000円

生命保険(妻/終身)7,000円

任意保健(車) 5,000円

食費・雑費 30,000円

交際費・お小遣い 60,000円

ガソリン代 20,000円

定期代 16,000円

(ローン)

パソコン 6,000円(終2009年4月)

車 33,000円(終2011年10月)

奨学金 15,000円(終2011年8月)合計294,000円

補足

2008/01/23 21:29早速のご回答、誠に有難うございます。

貯金5万円目安ですね。

支出を抑えて貯金がんばりたいと思います。

すみません、質問があります。

完済できるものと言えば

パソコン代が返済できるかどうかぐらいですが

貯金よりも早いうちにローン完済優先した方が

いいのでしょうか。。。

急な支出などで

幾分が現金がないと不安なのですが

その貯金は別途として考えた方がよいでしょうか?

よろしくお願いします。

うさぎさんさん ( 福岡県 / 女性 / 29歳 )

回答:3件

専門家

専門家貯蓄体質にならない理由と対策について

うさぎ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しました。私のこれまでの相談経験から申しますと、なかなか貯蓄体質にならない方は、自由に生活費を使って、余ったら貯蓄をするというパターンの方が多いようです。

ですので、うさぎ様に今必要なのは、強制貯蓄です。

無理のない毎月の積立金額を決めて、例えば、給与振込銀行の定期積立などを申し込みましょう。利息などは考えず、一定の金額が貯まったら、ローンの繰上げ返済を実施します。保険については、あれば安心ですが、ローンの完済が優先かもしれません。

なお、無理のない積立金額の設定は、収支状況をエクセルシートに書き出して、検討されると良いでしょう。私の事務所ホームページでは、家計簿シートのひな形をご紹介していますので、よろしければ、ご参考にしてください。

評価・お礼

うさぎさんさん

はい。。。。

おっしゃるとおり余ったら貯金すると

いう方法でした。

これでは、ずるずると何もしないまま

時が流れていきますね。

早速HPよりダウンロードしました。

目標目安を参考に無理のない積立を実行したいと思います。

ありがとうございました!

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

貯蓄の件

うさぎさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『貯蓄をどれくらい...と思っています。』につきまして、毎月の貯蓄目標額として、月収の15%程度は貯蓄に充当していただくことをおすすめいたします。

よって、うさぎさんの場合、月額5万円くらいは貯蓄してください。

尚、現在返済しているローンが月額5.4万円ほどあります。

こちらを繰り上げ返済などにより、早期に完済していただき、ローン返済分も貯蓄に充当していただくことをおすすめいたします。

今後、何かを購入するときはローンを組むのではなく、しっかりとお金を貯めてから購入するようにしてください。

現金で購入することで、割安で購入することができますし、ローンを組んでいる内は、家計支出の多くをローン返済に充当することになってしまい、とてもライフプランどころではなくなってしまいます。

また、ご主人様の保険につきまして、今はお子さんもいませんし、共働きということもあり、死亡保険に加入する必要はあまりありません。

加入するのでしたら、入院したときに困らないように、終身型の医療保険に加入しておけば、今は十分です。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

貯蓄目標は15〜20%、保険は不要です。

うさぎ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ご結婚おめでとうございます。新婚時代は貯蓄をする絶好の時期です。この機会に目標を立てて、資産つくりに励んでください。

貯蓄目標は個々の家庭で異なりますが、目処として15%〜20%を目指してください。

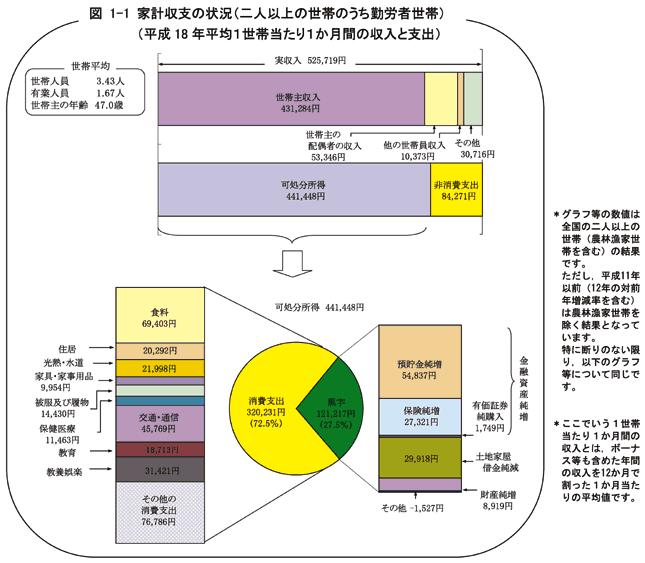

全国の勤労世帯の家計収支では、住宅ローンの支払を除く黒字額(=貯蓄・保険)の収入に占める割合は17.7%です。従いまして貯蓄では4.5万円から6万円の間をお考えください。

図を掲示します。全国平均のため40.50代の収入が入るため金額が高くなっています。比率を参考としてください。

第一目標は、生活費の1か月分を生活準備金として貯めてください。(安心出来る生活のためには3ヶ月以上が必要です)

その上で、負債の返済は最も有効な投資・運用になります。従いまして、是非ローンの完済を進めてください。

ご主人の保険は現在の段階では不必要です。生命保険は残された者の生活が困らないために、公的保証+貯蓄+残された人の収入で不足する場合に必要なものです。お子様が居ない共稼ぎ世帯での必要性はありません。

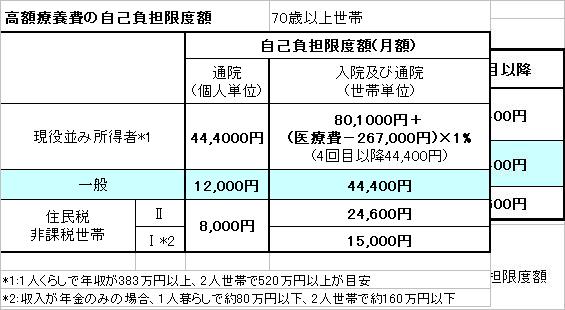

また、医療費も高額療養費制度がありますので、一定額の貯蓄が有れば必要の無いものです。これも図示します。それでも心配な場合は、月に2000〜3000円で有る程度の保証が得られる県民共済かこくみん共済をお勧めします。

評価・お礼

うさぎさんさん

回答有難うございました。

何に重点をおくべきなのか

不安とあせりで困惑していましたので

とてもスッキリしました。

完済に向けて主人と頑張っていきたいと

思います。

大変ありがとうございました!

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)