注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

こんにちは。はじめまして。

今年秋頃に結婚を控えている30歳女性です。

相手の男性に対してこれといった不満もなく、今まで過ごしてきましたが、今後の二人のライフプランを考えた際、多少不安な点があります。

私は現在正社員として会社に勤務しており、

年収500万円(年間支出約200万円)

貯金-日本円にて200万円、外貨にて400万円程度

ファンドへの投資(主に新興国)-40万円

個人年金(ファンドによる運用型+生命保険)-240万円

があります。

一方彼(40歳、自営業)の方は

年収350万円(年間支出 予測300万円)

貯金-外貨にて450万円程度

その他投資などはなし

働くことは嫌いではないので、できる限り長く働きたいとは

思っておりますが、

将来子供を授かった時に私の収入がなくなってしまった

(一時的にストップした場合)二人でやってゆけるのか

また、お互い長男/長女であるため、親の介護費用を捻出しなければなりません。(両親は退職金があったので一応の蓄えはあるようですが、念のため)不安です。

今後どのように運用、貯金をしてゆけばよいのか

アドバイスください。

MCさん ( 山梨県 / 女性 / 30歳 )

回答:3件

専門家

専門家ライフプランを作成しましょう。

こんにちは。

株式会社FPソリューションの辻畑と申します。

まずは、今後のライフプランを作成してみましょう。そのライフプランに対して、毎年いくら貯めていけばいいのか検討しましょう。奥様のご出産の時に再度働くまでいくらお金を用意しておけばいいのかも検討です。そして、その目標額がどうしてもたまらないのであれば、運用してカバーするのか、収入を上げるのか、支出を下げるのか検討しましょう。

「資産=収入-支出+運用収益(運用利率)」です。

ご主人になる方と将来設計を話し合い検討してみてください。

評価・お礼

MCさん

ご回答頂き有り難うこざいました。

素早いご回答に驚きました!!ライフプランの作成にさっそくかかりたいと思います。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

資産運用の件

MCさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『今後どのように運用...アドバイスください。』につきまして、まずMCさんの将来のライフイベントとそれにかかる費用を明確にしなくては、運用方法は決めることはできません。

具体的には、各年ごとに予定しているライフイベントとそれにかかるライフイベント資金を記入して、ライフプランシートを作成していただくことをおすすめいたします。

そうしていただくことで、運用できる期間や資金も明確にできると考えます。

例えば、3年後のライフイベントに予定している資金を、リスクをともなう投資信託など長期運用に向いた金融商品で運用する訳には行きません。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

評価・お礼

MCさん

ご回答有り難うこざいます。まずは自分自身にてライフイベントとそれにかかる費用の洗い出しをしてみます。

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフプランの作成と分散投資をお勧めします

MC 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ご婚約おめでとうございます。

新婚時代の家計を考える上で、お二人で相談しながらのライフプラン作成をお勧めします。

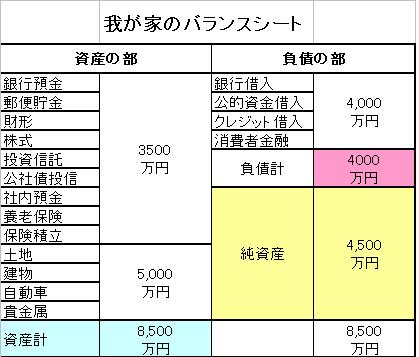

将来の夢や希望、出産・進学、車・住宅の購入、レジャーや趣味を費用とともに記載するイベント表、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。自営業とのことですので、保有する資産を確認するバランスシートです。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、支出の金額や貯蓄目標が明確になります。

そして、それらを補うための資産運用(お二人合わせて1000万円超の資産です)のリスク・リターンの方針が定まります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

資産運用ですが、資産配分では外貨投資に偏重しているようにお見受けします。

長期的な資産の形成では分散投資が大切です。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いまして自営の為の手元資金の確保も考慮して、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。例えば5資産に均等配分した場合は、リターン3.5%、リスク8%になります。

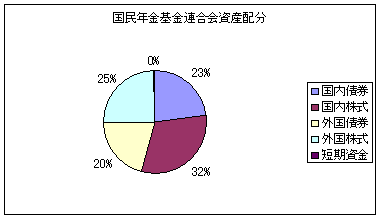

私のHPに資産配分資産配分検討表とともに、年金を用している、年金基金、企業年金連合会、年金積立金管理・運用(独行法)の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、アクティブ・ファンドではなくインデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

評価・お礼

MCさん

ご丁寧な詳細、ご回答いただき有り難うこざいます。

>資産運用について資産配分では外貨投資に偏重しているようにお見受けします。

海外にいた期間が長く結果的にこのようになってしまいましたが

今後の生活を見越して、バランスのよい投資を考えてゆきたいと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)