注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

家を買って7年目です。

購入から3年目位から、主人の給料、ボ−ナスが減ってしまいました。

子供(小3・小2)の4人家族です。

子供が年子のため(月75,000)、教育ロ−ンで幼稚園を何とか卒園させました。

下の子が入学してから、パ−トを始めました。

これからの事を考え、今のうちに出来るだけ貯蓄を

して、まとまった貯金が出来たら繰り上げ返済を

したいと思っています。

よろしくお願いします。

夫 270,000/手取り 月

私 1,300,000/手取り 年

児童手当 120,000/ 年

ボ−ナス 500,000×2

住宅ロ−ン 72,000×12

ボ−ナス払い 250,000× 2

教育ロ−ン 20,000(あと3年半)

学資保険 18,000(2人分)

自動車保険 5,000

夫 小遣い 40,000

教育費 35,000(給食・学童・習い事)

通信費 10,000(電話・携帯・新聞)

ガソリン 15,000

光熱費 20,000(月平均)

医療費 5,000

交際費 5,000

食費 60,000(外食費含む)

雑費 20,000

月の収支はこんな感じですが、

毎月何かしらの出費(冠婚葬祭・車のメンテナンス・家の修繕・子供の行事など)や、ちょっとしたレジャ−

などで消えてしまいます。

あと私のパ−トについてなのですが

現在130万の調整をしています。

調整をしないと150万程になります。

今のまま調整しながら、扶養に入っていたほうが

よいのでしょうか?

どうぞ、よろしくお願い致します。

りずさん ( 埼玉県 / 女性 / 36歳 )

回答:6件

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計管理の件

りずさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

りずさんご夫婦の手取り収入に占める住宅ローンと教育ローンの割合は、28.95%となり30%を切る水準となりますので、何とか貯蓄をしていくことができる水準となります。

家計を見直す場合に、どこの支出項目が過剰だからそこを削減すると言う方法もありますが、私はご夫婦の月収37万円の15%相当額である55,000円を給与天引きなどで真っ先に貯蓄していただき、残った収入のなかでやり繰りしていただくことをおすすめいたします。

そうしていただくことで、自然に削ることができる項目から削減していくものと考えます。

また、『今のまま調整...よいのでしょうか?』につきまして、扶養にはこだわらずに稼げるだけ稼いでいただくことをおすすめいたします。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

評価・お礼

りずさん

お返事ありがとうございました。

55,000円と、具体的な金額を出していただくと目標ができますね。

月に5万円を天引きの形で貯蓄していきたいと

思います。

どうもありがとうございました。

質問やお悩みは解決しましたか?解決していなければ...

渡辺 博士

ファイナンシャルプランナー

-

![]()

調整をすると収入が減ります。

ファイナンシャルプランナーの渡辺博士です。

扶養になっていることでのメリットより、扶養にならないメリットの方が多いと思います。

それと扶養になり収入を抑えるなら、所得税まで考えないと中途半端ですよ。

又、毎月何かしらの出費(冠婚葬祭・車のメンテナンス・家の修繕・子供の行事など)とありますが、ほとんどがライフプランをしっかり立てておくことでカバーができるものばかりです。

りずさんはまず、収入を抑えるのではなく、収入を増やす努力をして下さい。

次に、貯蓄をしっかりやることで、やみくもにやることはやめましょう。

さらに、学資保険はありますが、他に生命保険はないのですか?ご夫婦にまんがいちのことがあったら、その後の生活がおかしくなってしまいますよ。まして住宅ローンや教育ローンを抱えているわけですから、それらをカバーする保険が必要と思われます。

又、貯蓄に学資保険は私は構わないと思いますが、もっと有利な投資信託も入れて下さい。

資産運用にての収入を加味するのは今や常識。リスクの少ない資産はありますが、リスクを取った資産がないことで、収益をほとんど生みません。

お子さんが大きくなり、住宅ローンなどが重くなるなかで働くことだけではもはや厳しいのが今の日本の現状です。

とにかく最低でも150万円確保できるなら、そちらの選択の方が正しいと思いますよ。

評価・お礼

りずさん

今後の参考にさせていただきます。

ありがとうございました。

山中 三佐夫

ファイナンシャルプランナー

-

![]()

ライフプランの見直しにつきまして

りず様へ

はじめまして、FP事務所アクトの山中と申します。

今回、りず様のご質問につきまして、家計の見直しポイント2点と扶養についてのお考えの説明をさせていただきます。

一つ目は、住宅ローンの見直しです。お家を購入されて7年目であれば金利を考慮して借換えのご提案が出来るかもしれません。二つ目は、この項目にりず様とお主人さまの生保保障内容がわかりません。出ればご検討してはいかがでしょうか。そして扶養につきましては130万円ではなく140万円以下なら配偶者特別控除として扶養に入れます。ただし、りず様は所得税(源泉されていると思いますので、年明けに還付請求の申告を税務署へ提出すれば税金が戻ってくる可能性がります。

以上

今後、確定申告等につきまして、お気軽にご連絡をお待ちいたしております。

携帯:090-9313-0247

電話・Fax:03-6789-3125

Eメール:misao0001@jcom.home.ne.jp

評価・お礼

りずさん

詳しくありがとうございました。

アドバイスを参考にさせていただきます。

吉野 充巨

ファイナンシャルプランナー

-

![]()

収入と支出の見直しポイント、効率的な貯蓄の方法です

りず様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計はとてもシンプルな構造です。

収入 - 支出 + (資産×運用利率) = 貯蓄(年間の増・減)で表されます。

この算式に沿って、改善を考えることで家計が効率的になります。

まずりず様の収入ですが、調整をされて手取りが1,300,000円と書かれています。この金額では既に扶養外に該当します。扶養の範囲の130万円未満の対象は企業から受け取る総支給額ですので、各種手当てや通勤交通費等も入ります。従いまして、調整をせずにお働きに成るようお勧めします。

なお、事業所で社会保険(厚生年金)に加入できれば、将来の年金が増加しますし、転職の際には雇用保険の適用もあります。

支出の改善では、項目別に金額の多いものから順次ムダが無いかをご検討ください。

貯蓄をより効率的にするには、収入が入った際に積立などに回し残りのお金で家計を遣り繰りすることをお勧めします。そしてその中から繰り上げ返済を優先するようお勧めします。

りず様の家計は収入5,660,000円-支出4,400,000=1,260,000円になります。毎月の臨時の支出がありますから、例えば50%の60万円を目標に月々5万円を天引きの貯蓄とされては如何でしょう。りず様の目標設定で積立を始めてください。

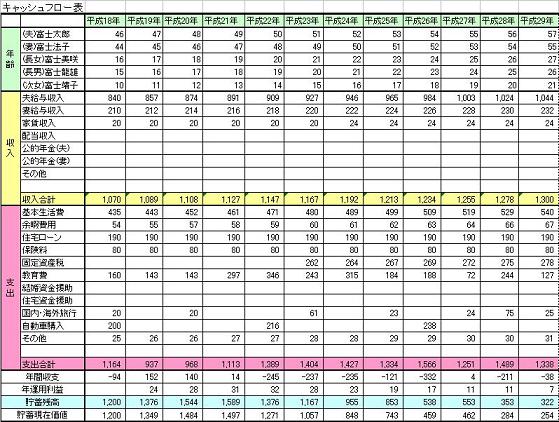

なお、より貯蓄目標を明確にするには、ライフ・プランの作成をお勧めします。将来の夢や希望をご家族のイベント(進学・学費、繰上げ返済、車の購入など)と費用とを記載するイベント表、収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

評価・お礼

りずさん

そうですね。

余らなかったから貯金出来なかった・・・

ではなく、先に貯蓄にまわし、残りで

生活していく形にして行きます。

アドバイスありがとうございました。

阿部 雅代

ファイナンシャルプランナー

-

![]()

天引き貯蓄をしましょう。

りずさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

まず、毎月何かしらの出費で、お金が消えていくということですが、このような場合は、予め貯蓄して、残りで生活をする習慣をつけることです。

残ったら貯蓄するというのでは、できません。

給与の振込み口座から、自動的に積み立てられるシステムを利用して、貯蓄をするのが、一番簡単です。

(そのお金は、無いものとして考えるということです。)

そして、教育ローンは、なるべく早く返済しましょう。

節約できる経費としては、夫のこづかい、食費、雑費が挙げられます。

特に、外食はダメですね。

そして、働き方を調整しているということですが、調整せずに、どんどん働くことをお勧めします。

扶養家族でいる方が得だという考えは、そろそろ終焉を迎えるでしょう。

世の中はどんどん動いているのです。

長期展望にたって、働くモードに自分を変えていくこと心がけてください。

評価・お礼

りずさん

指摘していただいた項目で節約を心がけようとおもいます。

どうもありがとうございました。

栗本 大介

ファイナンシャルプランナー

-

![]()

貯蓄できる金額を把握して、収入から差引きましょう

りずさん、はじめまして。

FPの栗本と申します。

りずさんの収入(お二人の手取りで年間566万円)と毎月の支出+ローン返済(年間440万円)からすると、年126万円の貯蓄が可能となりますが、実際のところは「何かしらの出費」がかさんで、なかなか貯蓄ができない状況ということなのでしょうか。

「気がつけばお金が残っていない」というのは、多くの家計で見られますが、これをそのままにしておくと、なかなかまとまった貯蓄ができません。

そのためにも、レジャーや車検費用、固定資産税、冠婚葬祭費など、年間の支出をしっかりと予算化して、「理屈では○○円の貯金ができるはず」という数値をとらえ、その金額を収入から差引いてしまうことが先決です。

また、教育ローンの金利水準にもよりますが、教育ローンを返済しながら学資保険に加入するという状態は、非常に効率が悪いように思います。

今の貯蓄からの繰り上げ返済が難しければ、現在の学資保険を活用して「契約者貸付」を受けて、今の教育ローンを返済してしまうことも検討できるかもしれません。契約者貸付とは、解約返戻金を担保にして保険会社からお金を借りる方法です。借りられる金額や利率がなどの条件は、商品によって違いますから、一度保険会社に確認されてみてはいかがでしょうか?

扶養の件ですが、一般的に扶養の範囲内というときには、103万円と130万円が節目になっています。

103万円を超えると、りずさん自身に所得税がかかるなどの影響があり、130万円以上になりますと、リずさんが自分で社会保険に加入する必要がでて、年金や健康保険の掛け金の負担が発生することになります。

その負担増をカバーしても家計の収入が増える目安の金額は条件によって違いますが、およそ150万円前後なので、りずさんの場合は非常に微妙だと思います。130万円を超えることで新たに負担が発生する保険料などを考慮してみてください。

評価・お礼

りずさん

126万が貯蓄可能な金額なのですね。

この金額を目標に計画的に貯金していこうと思います。

教育ロ−ンに関しても

確認して比較してみようと思います。

そして扶養の件ですが、私自身も少し調べて

シュミレ−ションしてみたのですが

社会保険の加入はしないほうがいいのかな・・・

と、思いました。

すべてに詳しく簡潔に大変参考になりました。

どうもありがとうございました。

りずさん

追記です

2007/11/25 13:00お答えありがととうございます。

生命保険なんですが、

主人 10,000

私 5,000ほどで

主人の給料から天引きされています。

所得税まで考える・・・とは

具体的にどういう事なのでしょうか?

無知ですいませんがお願いします。

りずさん (埼玉県/36歳/女性)

りずさん

追記です

2007/11/25 13:28お答えありがとうございます。

扶養についての認識不足なのですが

今まで、103万か130万かという程度

しか考えなかったのですが、

140万まで扶養に入れるのですか?

103万から140万の枠の中で

何が変わってくるのか、具体的に

教えて頂けませんか?

りずさん (埼玉県/36歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)