注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

1年前から一人暮らしを始めました。過干渉、嫌味な発言の多い家族と過ごしているとたまるストレス除去の為です。また精神的に自立して、そんな親のことでもここまで育ててくれたことに対して感謝できるかもと別々に暮らすことにしました。

ところが半年前に職場で異動になり、以前より残業が月35時間も少なくなったので、現在の収入ではやりたいことをやるとお金が足りず、やらずに我慢するのも目的が達成しないので生活が苦しいのです。

収入 手取り16.5万 ボーナス年70万

支出

家賃 53000円

食費 12000円

電気 1700円

携帯 3000円

ガス 2000円

水道 1400円

日用品 3000円

美容代(美容院・服)10000円

コーチング授業費 20000円

交際費 40000円

―――――――――――――――

残高 13900円

会社や大学時代の友人との忘年会、

新入社員歓迎会があったり、更に

結婚式などがあるとマイナスになる月も出てきます。

貯金は以前貯めた500万円があります。

コーチングや交際費がやや高いですが、

コミュニケーションを学ぶ訓練は一番やりたい事で重要な経費なのです。

一人暮らししてから人と話す時も自分に余裕がでてきたので続けていきたいです。

貯蓄を運用するのもいいかと思ったのですがやり方がわからないので基礎的なことを教えていただければ幸いです。

問題は、32歳には結婚して将来的には子供が2人欲しいので現在お金の面で貯金ができないので

相談させていただきました。

収入アップは望めないのでもっと節約した方がいいでしょうか。

宜しくお願いいたします。

カンナナさん ( 大阪府 / 女性 / 28歳 )

回答:6件

専門家

専門家具体的目的に合わせた資産運用を行いましょう。

カンナナさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご質問の件ですが、

<毎月の収支が厳しくなっている点>

残業代に頼った生活状況はよくありません。

残業は臨時収入・おまけ的な感覚で捉えてください。

現状の収支では基本生活費がぎりぎりだと思いますので

現状の内容であえて削減するのであれば、

金額の高い「交際費」「コーチング」の順になります。

しかし、単に金額が多いだけを理由にはできません。

カンナナさんの現在の考え、やりたいことも重要です。

毎月自己投資を行っていますが、

その自己投資は今後どのように仕事や生活に活かされるのでしょうか?

せっかく自己を磨いていらっしゃるのですから

それを活かしていただきたいです。

今後の生活や収入面に活かせるものであれば

自己投資は必要と考えます。

ただし、全体的なこととして言えるのは

限られた収入の中で「やりくり」することが

どんな場面でも重要となります。

<運用について>

現在の貯蓄を運用する場合には

今後の具体的なライフプランを作成してみましょう。

32歳で結婚し、お子さんを2人ご希望ということであれば

これらを中心に他のライフプランも掲げていただき

各項目ごとに、いつ、いくら必要なのか?を

調べて見ましょう。

今後の予定と現状との比較から、

今、やるべきことも見えてきます。

具体的目標を持つことにより

毎日の生活も変わってきます。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

質問やお悩みは解決しましたか?解決していなければ...

家計管理の件

カンナナさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『収入アップは望めない...でしょうか。』につきまして、無理をしてこの項目、あの項目と削減しなくても、大丈夫です。

月収-貯蓄(15%程度)=毎月の生活資金

を実行していただくことで、無理に節約をしなくても済みます。

カンナナさんの場合、毎月25,000円程度を給料日に合わせて引き落としされる自動積立定期預金などを利用していただくことで、毎月確実に積み立てをすることができます。

そうしていただくことで、年間300,000円の積み立てができます。

尚、今までコツコツ貯めてきた預貯金500万円につきまして、金融商品の特徴を理解して、かつ自分に適している金融商品であるのかを見定めていただく意味からも、初めは投資信託などの累積投資(毎月一定金額ずつ投資)から始めていただくとよろしいと考えます。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家ご質問の趣旨とはちょっと違いますが。

カンナナさん、こんにちは。

FPの黒田です。

他の皆さんが家計のことについて、書かれていますので

そちらは他の方に任せて。

カンナナさん、怒らないでくださいね。

1年前から1人暮らしをしていらっしゃるとのこと。

いっその事、「帰ってきたでー」といって実家で生活するというのは

どうですか。

「親のことでもここまで育ててくれたことに対して感謝できるかもと

別々に暮らすことにしました。」

と書かれているぐらいだから、ご両親に対していろいろ考えられて

感謝されてるんじゃないですか。

それなら、以前とは違った感じで付き合えるかもしれませんよ。

だって家族なんだから。

それに、生活費もだいぶん浮いてくると思いますので、

32歳での結婚をめざして、しっかり貯める。

というのはどうでしょう。

ご質問の趣旨とはちょっと違ったので気分を害されたかもしれませんが

私はそれも1つの考え方だと思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

毎月の貯蓄と、手元資金の運用先をお答えします。

カンナナ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計をきちんと管理されているご様子、唯一交際費を除き節約は厳しいと思います。

毎月の家計からの貯蓄は予め収入から除くことがベターです。毎月1万円の定期積立をお勧めします。そして毎月の生活費は16.5万円の中を交際費で調整下さい。

毎月1万円でも0.5%の複利運用を5年間継続しますと約60.7万円になります。ある程度金額が貯まりましたら投資・運用に廻されるとより効果が期待できます。

お手元の資金とボーナスは、国内外の債券と株式への分散投資をお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は手元資金の確保も考慮して、1.定期預金(ネットバンクが金利が高め)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式の5資産クラスへの投資配分をお勧めします。

資産配分は、ご自分で必要な期待リターン(どれだけ収益を求めるか)によって組み合わせが変わりますが、例えば5資産均等配分は、期待リターンは3.56%、とリスク(標準偏差)は8%に抑えられるため、お勧めしています。

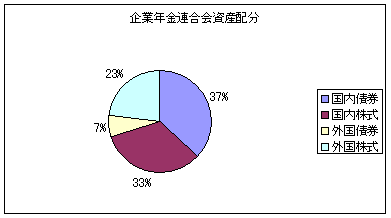

私のHPに資産配分シリーズとして資産配分検討表とともに、参考のため、皆様の年金を運用している、年金基金連合会、企業年金連合会、年金積立金管理・運用(独行法)の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFも掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

渡辺 博士

ファイナンシャルプランナー

-

![]()

現在の家計からのライフプラン

ファイナンシャルプランナーの渡辺博士です。

現在の家計を拝見させて頂く限り、毎月の収入が少ないことしか大きな問題点はないように思えます。

毎月の収入は基本は残業ではなく、本来の基本給にあたる部分の増加です。

では転職か?と言えば、すぐにではなく追々検討してもいいかもしれません。

それを考えるときには、今の自己投資されている部分(コーチング、交際費)が有効に活かされてこなければいけません。

そもそも『投資とは、長期にわたり目的を達成していくもので、ダメならすぐやめるような投機的な行動は行ってはなりません。』

だから転職ではなく、別途○○手当が増えるようなことはできませんか?

できれば、自己投資が収入に結びつく副収入ができればなお結構です。

それから毎月定期的な貯蓄がないようですが、ぜひ投資信託を行って下さい。

毎月1万円から投資信託は積立ができますから、それを行うことで積立定期預金より効果があって、長期的な資産運用にも向いておりますので一押しです。

さらに500万円部分についても分散投資を実行して頂き、将来の目標に備えて下さい。

預金は、今すぐ使うお金をおいておく場所です。「とりあえず」は収入減につながりますので1日でも早い具体的な資産運用を検討してみて下さい。

いずれにしてもライフプランを語る上では、将来の目標をまず第一に掲げ、キャッシュフロー表を作り、検討するのが最初に行うことです。節約は現状では難しいので収入アップに絞り検討してみて下さい。

私もお手伝い致しますよ。

阿部 雅代

ファイナンシャルプランナー

-

![]()

交際費の中味

カンナナさん、初めまして。

ファイナンシャルプラナーの阿部雅代です。

書かれた支出内容で拝見すると、やはり、交際費が多いですね。

実は、交際費というのは、きりがないのです。

本当に自分の人生にとって必要な人間関係なのか。

単に、自分の楽しみのための宴会なのか。

よく考えることも必要です。

単なるお付き合いでしたら、断る勇気を持つことです。

見栄でお金を出したりすることも、やめましょう。

人間関係の整理整頓も大切なことです。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)