注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

会社員35歳。配偶者と6ヶ月の子供が一人います。

子供は2年後ぐらいにもう一人欲しいと思います。

現在の収入は手取りで月50万円、賃貸の家賃は18万円、生活費が月10万円ほど。国産車が一台あります。質素を心がけているので、月平均20万円ほどは自動的に貯金になります。

元来無頓着な性格で殆ど資産はほったらかしでしたが、

久しぶりにすべての通帳を確認したら、普通預金が合計4000万円を超えていました。そのほかにバブル期に買った株100万円分ほどが塩漬けになっております。

子供の養育費や老後のことなど、そろそろ計画的に考えねばと思いまして、ご指南をいただきたく投稿しました。

また、現在は賃貸ですが、10年後くらいに4000万円程度の家の購入を考えております。逆に言えば、今後10年はまとまった出費はなさそうです。

いま、私は何から手をつけて考えればよろしいのでしょうか?ご指南のほどお願い致します。

すずみさん ( 東京都 / 男性 / 35歳 )

回答:5件

専門家

専門家まずは・・・

FPの岩川です。はじめまして。

とても堅実で素晴らしいですね。・・・

「何から手をつけたらよいのでしょう・・」と言うことですが、4000万の価値を守ることを考えましょう。

物価は、上下を繰り返しながら右肩上がりをしていきます。

物価が上昇すると、堅実に貯めた4000万の価値は、実質目減りします。

大きく殖やそう、無理をして殖やそうとすることは必要ないのです。

物価と同じように上下を繰り返しながら、上昇していく変動商品を一部保有して、

すずみさんが、これまで継続してきたように「ほったらかし」にしておくだけで十分守れると思います。

「戦略的ほったらかし」です。

退屈な資産運用ですが、実は大変効果があります。

私も、「じっくりと戦略的に寝かせて殖やす」をキーワードにしています。

変動商品が初めてで、投資が恐いと感じているのであれば、

まずは、すこしだけ視野を広げて情報収集をしたらいかがでしょうか。

ご質問があれば、気軽にお問い合わせください。

評価・お礼

すずみさん

参考になりました。ありがとうございました。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

ほったらかの普通預金の件

すずみさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

羽田野先生もご指摘しておりますとおり、マイホーム購入予定の10までに予定しているライフイベント(家族旅行など)と、それにかかる費用を時系列に並べ整理していただくことをおすすめいたします。

そうしていただくことで、これからのお金の主立った流れを把握することができますので、自ずと普通預金の運用方法や商品なども、決定することができると考えます。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

評価・お礼

すずみさん

参考になりました。ありがとうございました。

ファイナンシャルプランナー

-

![]()

ライフプランを元に資金運用計画を立てましょう。

すずみさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

資産残高を見ると、すずみさんのお金やくらしに対する堅実さがうかがえます。

この調子であれば、ことさら運用しなくても10年後の住宅購入や教育費も大丈夫な気もしますが、運用すると老後の選択肢が広がりますね。

また、インフレや円安などに備えるためにも分散投資は有効なリスクヘッジです。

まずはライフプランをご夫婦で話し合ってみましょう。そしてそれを元に資金運用計画をたてていきます。

お子さんのための教育費はいつから私立に行くかでまったく異なります。

また、老後資金は、退職金制度のあるなしも影響しますね。

今後のライフプランを立てキャッシュフローを作成し期待リターンを割り出します。

そしてそれに基づいて資産配分を考えます。

運用に関してはFPに相談されたほうが効率的なプランができると思います。

よろしければお手伝いいたしますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

すずみさん

参考になりました。ありがとうございました。

吉野 充巨

ファイナンシャルプランナー

1

![]()

ライフプラン作成と長期分散投資をお勧めします

すずみ様 初めまして。CFP®の吉野充巨です。

将来の計画を立てるには、やはりライフプランを奥様と二人で作成されることをお勧めします。将来のご家族のイベント(出産、入学、車の購入など)と費用を記載するイベント表、収入と支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。この表を作成しますと、家計の全体像と将来像が把握でき、貯蓄目標も明確になります。手間を省くなら、ライフプラン表だけでも、作成すると漠然としていたものが、はっきりと見えてきます。なお、両表のサンプルを私のホームページに掲載しています。参照ください。

http://www.officemyfp.com/planningtool.htm

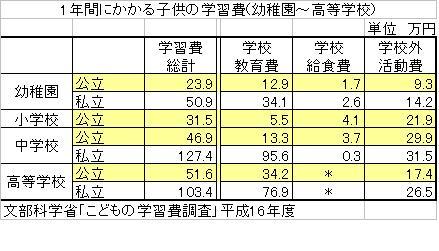

参考のため、お子様の高校までの学習費を図で示します。

10年間動かす予定が無い資金の運用としては、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

そして、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まるとされています。

私は、1.定期預金、2.日本債券(国債・地方債)、3.日本株式、4.外国債券、5.外国株式の5資産クラスへの分散投資をお勧めします。上記の理論によれば3.4.5.はインデックス・ファンド(ETFを含む)で、ご自分のバランスファンドを組まれては如何でしょう。

私のホームページに資産配分シリーズとして、資産配分検討表、企業年金基金の資産配分例や主要なインデックス・ファンドを掲載しています。またインデックス・ファンド、日本のETFと日本で購入できるETFを掲載しています。参照下さい。

http://www.officemyfp.com/assetclass-1.html

http://www.officemyfp.com/toushishintaku-7.html

なお、ライフプランと金融資産設計は一度専門家であるFPとのご相談をお勧めします

評価・お礼

すずみさん

参考になりました。ありがとうございました。

山中 三佐夫

ファイナンシャルプランナー

-

![]()

先ずは、ライフプランを作成しましょう!

すずみ様へ

はしめまして、昨日から公開させていただきましたFP事務所アクトの山中と申します。

堅実な生活と確実に積み上げた貯蓄をどのように運用または利用することにつき悩んでいらっしゃると思いますが、先ずは今後10年後を視野に置き「すずみ家のライフプラン」作成してみましょう!ヒントが必ず出ると考えます。

尚、作成等も応援しますよ!

ご連絡をお待ちしております。

評価・お礼

すずみさん

参考になりました。ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)