注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

50才

8000万を世界インデックス投信に移動積立中です。3000移動済、待機5000

後5年で移動完了予定。

老後10年後は、毎年、年400万利益が出せるようにしたいと目標しています。

5パーセント運用だと目標になるかとおもつていますが。。甘いですか?

老後は使い方、崩し方は、についてお尋ねします。

崩し方も考えると、どのような準備が必要ですか?

商品の分散投資も必要でしょうか?

崩し方案

1.

5パーセントずつ崩すようにしようおもっていました。

いかがでしょうか?

2

あるいは、一定額を決め例えば9000万をラインにそれ以上のみを毎年引き出すとか。9000以下にならないようにする

3.

あるいは、先ほどのアドバイス頂いた様に、高配当株に切り替えて、配当で使用する。

○まずは、現金資産もあるので、そちらから使用する

どれがオススメでしょうか?

あるいは、他にオススメはあれますでしょうか?

よろしくお願いします。

びよこさん ( 東京都 / 女性 / 50歳 )

回答:2件

吉野 充巨

ファイナンシャルプランナー

-

![]()

リスクの大きさと資産配分に甘さが目立つ運用です

びよこ様

初めましてFP&投資アドバイザーのオフィス マイ エフ・ビーの吉野充巨です。

ご質問にお答えします。

私が保有するシステムで試算しますと

10年後に8,000万円を投資に回して、毎年400万円の収入を得るには、コストを考慮しなくても期待リターンは5.1%、リスクは10.8%になります。その場合、毎年400万円が確実に利益になるのではなく、標準偏差1の年度で、リターンは1272万円から-456万円の間になります。また、最悪とされる年には損失が1,320万円出ることが予想されます。それらのばらつきを平均した際のリターンが5.1%というのが資産運用の実態です。

上記はコストを計算していませんので、もし信託報酬が0.5%の投信であれば、毎年40万円のコストと、税金等が引かれたものが利益となります。

ところでひよこ様のリスク許容度をお伺いします。単年度で1,320万円の損失に耐えられますか?、そして、二年続けて最悪のリターンが続くこともありました。

これらを考慮されていますでしょうか。

また、お考えのように資産全部を外国株式に投資した場合には、コストを含まない期待リターンは8.4%で、リスク(標準偏差)は20.0%になります。この場合、標準偏差2の最悪ケースが2,528万円の損失が発生することもあり得ます(実際にリーマンショックはこのレベルです)

従いまして、アドバイスとしては、リスク許容度と目標としたい収益の両面から資産配分を決め、その資産配分に則ったポートフォリオを作成されるようお勧めします。

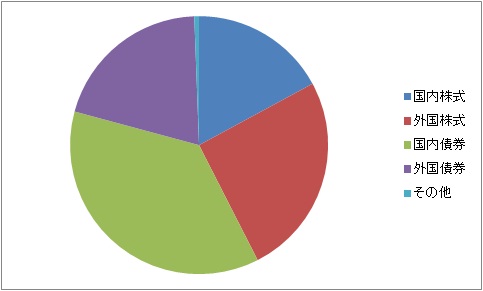

ちなみに、コストを含まないリターン5.1%の資産配分(アセット・アロケーション)の

モデルは国内株式27%、海外株式35%、国内債券23%、海外債券4%、短期金融資産11%になります。

このように、確り試算して、夫々の資産の特徴の説明を受けて、資産配分を決め、5年程度は動かさないで済む金額をコストの安い国際分散のポートフォリオを作成するアドバイスが出来る投資アドバイザーと相談されるようお勧めします。

なお、これらは法律で定められた投資顧問契約が必要です。

画像は我々の年金を運用しているGPIFと企業年金のアセットアロケーションを参考として掲載します

余りに不用心なご質問でしたので、お答えいたしました。

何か参考になれば幸いです。

評価・お礼

びよこさん

2015/04/15 12:05アドバイスありがとうございます。

私は、危なっかしい選択をしているのですね。

勉強不足な事がわかりましたので、もう少し知識勉強してみようと思います。

世界経済インデックスファンドは、半分は債権なので、安心かと思いましたがそれでもやはりリスクは高いのでしょうか?

また、日本株は将来見通し悪いと思っていまして出来るだけ避けておりました。

もう一度検討してみます。ありがとうございます。

質問やお悩みは解決しましたか?解決していなければ...

小川 正之

ファイナンシャルアドバイザー

1

![]()

リタイアメントプランニングにおける、資産の取り崩しについて。

びよこ様

こんにちは。

マネーアドバイザーズトウキョウ株式会社の小川正之でございます。

リタイアメントプランニングにおける、資産の取り崩しは、

【1】 必要となる取り崩し額を決める。(年金などの収入と、想定支出の差額を見積もる)

【2】 最終的にご家族に遺したい額を考える。

【3】 許容できるリスクと、期待リターンを検討する。

これらは、様々な予想値で試算するしかありませんが、長期的なライフプランの計画を立て、シミュレーションをする方法があります。

例えば、60歳時に資産残高が1億円あり、年間400万円ずつ引き出すことを考えます。

つまり、【1】は400万円、【2】はゼロです。

1億円のキャッシュを、毎年400万円ずつ引き出すと、当然ですが25年でなくなります。(ここでは、預金金利は無視します)

今度は、1億円の資産を運用しながら、引き出す(取り崩す)とを考えます。

年利4%の運用をしながら引き出す(年1回、1年分を引き出す前提)のであれば、運用資産が生む利金や配当金で400万円が確保できるため、投資元本を売却する必要はありません。(ここでは、税金は無視します)

勿論、投資元本は日々変動はしますが、長期的に年間4%(配当込み)の成長を続けたとすると、投資元本は減らないまま、毎年4%(400万円)が手元で使える計算です。

後は、投資元本がある程度わかっていれば、【1】と【2】のバランスで考えます。

【1】の額を400万円で固定すると、

運用無しでは25年、

年率1%の運用では約28年、

年率2%の運用では約35年、

年率3%の運用では約46年、で資産がゼロになります。

勿論、この想定運用利回りは長期で運用した場合に収束してくる利回りですから、あくまで参考程度にしかなりません。

引き出し方は、よりテクニックが必要になるでしょう。

しかし、期待リターンを過去の実績リターンとするのではなく、配当や利子などから考える、インカムポートフォリオであれば、より現実的に考えられると思います。

ポートフォリオの作成や実行をする前に、「60歳までの積み立て」と「60歳以降の取り崩し」について一度お考えやお気持ちを整理された方が良いと思います。

回答になっているかわかりませんが、お役立ていただければ幸いです。

ご質問・ご相談等がございましたら、お気軽にお申し付けください。

何卒よろしくお願い致します。

マネーアドバイザーズトウキョウ株式会社

小川 正之

評価・お礼

びよこさん

2015/04/15 12:17アドバイスありがとうございます。

増やすだけでなく、崩し方も急に、気になってきました。

1→400位/年、目標

2→無し、子供いないので。

3→使用予定ない資金なので、10年間は変動しても大丈夫と、今は思っています。でも15パーセント位でしょうか。

インカムポートフォリオってなんですか?

お手数ですが、教えて下さいませ。

小川 正之

2015/04/15 12:35びよこ様

この度は、コメントと評価をいただき、誠にありがとうございます。

弊社ではインカムポートフォリオを下記のように定義しております。

資産価値の変動リスクを抑え(単純な値上がり狙いではなく)、高いインカム(利子配当収入)を安定的に取得することを目指す資産配分のことです。

誠に申し訳ありませんが、個別具体的なアドバイスについては、この場では控えさせていただきます。

ご相談等がございましたら、お気軽にご連絡いただければ幸いです。

何卒よろしくお願い申し上げます。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)