注目のQ&Aランキング![]()

対象:年金・社会保険

回答数: 1件

回答数: 1件

回答数: 1件

これからの定年までの10年間、月5万円を老後のためにためていこうと思います。

「低解約返戻金型終身」を考えたのですが、リストラや倒産等の最悪の場合に陥った時に払い続けるのは無理、という結論を出し、止めておこうと思っています。

(月3万円なら、その場合でもなんとかなるかも・・とも思ったりしていますが。)

生命保険には他に加入しているので死亡保障は必要ではありません。

また国債はすでに10年変動型をやってます。本音を言えば国債以上に増やしたい、

というところです。

着実に、できるだけ安全に増やしていく最善の方法をご教授ください。

また、現在定期預金にお金が300万円ほどあるのを、

「全期前納払/5年払済の低解約返戻金型終身」にしようかと思いますが、

こちらはどうでしょうか?

繰り返しになりますが、死亡保障は必要ではありませんけれども。

それぞれ保険会社は違いますが、保険ばかりとなるのは、どうなのでしょうか?

ご回答よろしくお願いいたします。

julia gogoさん ( 大阪府 / 女性 / 49歳 )

回答:2件

専門家

専門家老後資金の準備について

おはようございます。

株式会社FPソリューションの辻畑と申します。

今のような低金利の時は低解約返戻金終身のような金利を固定する商品はインフレリスクがあります。また、保険の場合には解約返戻率を見るのではなく1年当たりの利回りを計算しましょう。計算式は、(受取金額-支払金額)÷運用年数×100

インフレリスクとは物価上昇による貨幣価値の下落リスクです。

よって、金利の低い時には市場金利が上昇したら、運用している商品の金利が上昇する商品のほうが安全です。10年の個人向け国債(変動型)は金利が変動するので日本が借金が増えデフォルトしなければ問題はありません。日本がデフォルトする場合には、円の価値もさがるので預金や保険で運用しているのもリスクになります。

株式や外貨運用などの価格変動リスクや為替リスク、上記のインフレリスクなどを回避して

利回りが良い商品はありません。10年の個人向け国債(変動型)が日本がデフォルトにならなければ良い商品です(発行時の金利によりますが)。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

老後の資産形成は、保険と異なる運用をご検討ください

julia gogo 様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

ご質問にある、3万円の運用方法としてお答えします。

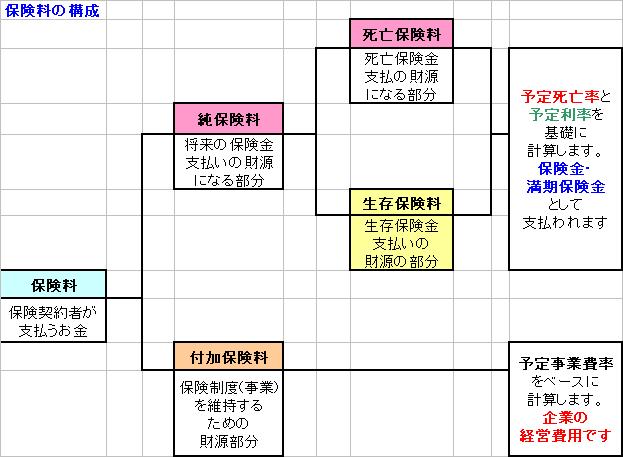

死亡保険金が必要としない資産運用として、図にあるように運用部分が小さいので保険で運用するのは非効率です。

お勤め先で、国民年金の確定拠出年金制度が使えるのであれば、その利用をお考えください。その運用債として、国内外の株式を対象とするインデックス運用のものがあれば、それをお選びに成るのが効率的な運用法に成ります。

制度の活用ができない場合には、ご自身で運用をおはかりください。個人向け国債10年変動を3ヶ月に一度積み増す運用法もあります。当該国債は、1年経過後は解約をすると前2回の利息を引かれて元本が返却されます。従って国家が元本を保証する世界的にも珍しい国債です。金利が変動型ですので、インフレにもある程度対応しています。

それに、加えて国内外の株式を対象とするインデックス投信を月々積み立てる方法が、資産の形成では効率的と考えます。

補足

文責

ファイナンシャル・プランナー

独立系顧問料制アドバイザー 吉 野 充 巨

『このコラム又は回答は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべてご相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。

本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

アネシスプランニング株式会社

(お金と住まいの専門家)

株式会社リアルビジョン

(ファイナンシャルプランナー)