注目のQ&Aランキング![]()

対象:不動産売買

回答数: 1件

回答数: 2件

回答数: 1件

回答:11件

専門家

専門家住宅購入の準備について

おはようございます。

住宅購入についてですが、物件選びとどのくらいの借り入れならば返済し続けられるかの検討を合わせてしていきましょう。マイホームはマンションなのか戸建なのかにより選び方は違ってきますが、マンションであればいろいろな物件を見て比較をしましょう。

戸建であれば建売なのか、注文住宅にするのかにより選び方は違ってきます。

そして、ある程度資料がそろったら申し込みの前に一度お近くの独立系のファイナンシャルプラナー(上級資格CFP保持者)にご相談されるといいです。

評価・お礼

chihhiaugさん

ご回答ありがとうございました。

家は戸建を希望していましたので、ファイナンシャルプランナーの方に家計や返済可能額などを見てもらいました。

住宅購入への道筋が見えてきました。

ありがとうございました。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家マイホーム購入検討初期段階

マイホームの購入においてまず最初に何をするかという事ですが、家族計画と資金計画を共に立てる事をされたら良いと思います。例えば、家を建てて親と同居するとか、お子様を何人まで作るとか、そこに住む人の人数がどうなるかによってプランの全体像がまず見えると思います。

人数に応じた広さや部屋数等を考慮に入れながら理想のマイホーム像を構築しつつ、次は現実である資金の裏付けを取っていくという事です。

ご自身や家族の収入のシミュレーションをします。時間の経過と共にシミュレーションの確度は低下しますのでそれを考慮して数字を入れて行くという事が必要になります。収入のシミュレーションとローン等の出費を合せてご自身の買える範囲の物件を把握して行くという事が必要かと思います。(キャッシュフローのマッチング)

次にご自身の住みたいエリアの中でその買える範囲の物件調査を紙上でしてください。

次に紙上の調査やシミュレーションと現実のすり合わせをする為に、1,2物件試しに見られたら良いと思います。

その後再度紙上に戻って計画の練り直しをされたら良いかと思います。(エリアの変更、価格帯の変更、広さの変更、間取りの妥協、等など)

その後、自分の計画への裏付けを取りたいという事であればFPへの相談等されたら良いかと思います。(一般的なご質問でしたので、一般的なお答えになっておりますが、具体的に質問をされればより具体的にお答え致します。)

マイホーム購入の失敗のケースで多いのが、ただ物件を追っかけたり、業者周りをされる場合です。ご自身の目的が定まらないうちに業者に丸め込まれるて後で後悔というが一番多いです。

評価・お礼

chihhiaugさん

ご回答ありがとうございました。

ファイナンシャルプランナーの方へ相談し、収入や家族計画のシュミレーションをしてもらいました。

不動産屋へも足を運び、実際に物件を見てイメージを固めているところです。

ありがとうございました。

回答専門家

- 向井 啓和

- (東京都 / 不動産業)

- みなとアセットマネジメント株式会社

みなとアセットマネジメントの向井啓和 不動産投資のプロ

東京圏の資産価値が下がりにくい高収益物件の一棟買いなら弊社にお任せください。資金計画から損害保険まで一貫した不動産投資アドバイスを行います。また、金融機関出身の向井啓和の経験を活かし銀行からの投資用ローン融資提供します。フルローン相談

専門家

専門家不動産を探す際は、まず不動産会社選びを!

chihhiaug さま

はじめまして、不動産コンサルティング会社、アドキャストの藤森と申します。

ご質問いただきました件ですが、

マイホーム購入が成功する一番の秘訣は、信頼できる営業担当者を見つけることです。

最初は複数の不動産会社に問い合わせをするのではなく、

2~3社程度に問い合わせをしながら、

信頼が置ける不動産会社や営業担当者を探す方が効率的だと思います。

私が考える良い(信頼できる)営業担当者は以下のとおりです。

●メールで問い合わせをした場合の対応が早い。

●こちらの要望をよく理解してくれる。

●要望に沿った物件資料のみを送ってくれる。

●購入者の要望を聞き取り、的確なアドバイスができる。

●しつこくない。

●不動産の知識が豊富。

●物件のメリット・デメリットをきちんと教えてくれる。

まずは気になる物件を探し、良さそうな不動産会社に問い合わせて、

対応を確認してみてはいかがでしょうか?

住宅購入時の資金計画のポイントは、

「いま払えるから」ではなく「将来も払えるか?」の視点を大事にすることです。

そのためには、今後の金利上昇を加味した「住宅ローンシミュレーション」や

将来の人生設計を考慮した「ライフプランシミュレーション」の作成を行う方が良いでしょう。

独立系のファイナンシャルプランナーにご相談されてもいいですし、

最近はこのようなシミュレーションを事前に行ってくれる不動産会社も存在します。

まずは、無理なく返済できる借入額を把握することが大切です。

銀行に借入できるか否かの確認は、その後でも問題ございません。

以上、ご参考になりましたでしょうか

アドキャスト:http://ad-cast.co.jp/ 藤森哲也

評価・お礼

chihhiaugさん

ご回答ありがとうございました。

アドバイスを参考にしながら不動産選びをしました。

その結果、現在の担当者は信頼できそうな感じですが今後もアドバイスを参考に

進めて行きたいと思います。

ありがとうございました。

回答専門家

- 藤森 哲也

- (不動産コンサルタント)

- 株式会社アドキャスト 代表取締役

将来必要なお金を把握せずに、家を買うのって怖くないですか?

売ってしまえば終わり・・・になりがちな不動産業界の現状に疑問を抱き、不動産購入には欠かせないお金の勉強をスタート。FP資格を取得。住宅購入に向けての資金計画、購入後の人生設計までトータルにサポートする「一生涯のパートナー」を目指しています。

専門家

専門家住宅購入のはじめの一歩について

ハッピーハウスの真山(さのやま)です。

住宅購入については、決定しなければならない事項がたくさんあり、

なにから始めてよいのか分からないことが多々あります。

せっかくですので、最初に「なぜ」住宅購入をしたいのか

家族でよく話し合ってみるのが良いと思います。

各家庭によって、その「なぜ」が大きくことなります。

・賃貸で家賃を支払うのがもったいない。

・子供が生まれて間取が手狭になった。

・結婚をするので、新居で新婚生活を迎えたい。

・将来の不安があるので持ち家を確保したい。

等々。

お住まい探しをしていると、

ご予算内で100点満点の物件がないことに

すぐに気が付くと思います。

その際に、何を優先して何を我慢しなければならないのか、

すべてその「なぜ」が重要になってきます。

物件探しに迷ったときは、その「なぜ」を思い出してください。

一般的に、物件を探す際に必要な事項を挙げておきます。

物件に関する事

・お住まいになりたいエリア

・駅からの距離、学区、利便性等の立地

・勤務先との位置関係

・戸建(新築(建売、注文住宅)、中古戸建)vsマンション

・広さと間取り

・日当たり、周辺環境

・カースペース

等々

資金に関すること

・借り入れ可能額と実際に支払える支払可能額

・自己資金の額(親からの贈与等も含む)

・借り入れ先(金融機関、親族からの金銭消費貸借)

・住宅ローンの選択(金融機関、金利タイプ、借入期間)

・将来的な金利上昇リスク等のリスク分析

等々

住宅購入は、その支払が長期にわたることが多いので

長期的なライフプランに基づいて検討するのが

良いと思います。

可能であれば、

住宅購入に詳しいファイナンシャルプランナーに

一度ご相談するのも良いかと思います。

また、お住まい探しを一緒に行ってくれる不動産業者の選択も

良いお住まいを見つけるために非常に重要な要素となります。

今後の進め方についても、家族で一度話し合い、

素敵なマイホームを実現していただければと思います。

少しでもお役に立てれば幸いです。

評価・お礼

chihhiaugさん

ご回答ありがとうございました。

ファイナンシャルプランナーの方に相談してみました。

資金について相談に乗ってもらい、必要事項は明確になりましたが物件に関することは

まだまだ考えがまとまっていないので、不動産屋と知り合いの建設会社と相談しながらまとめたいと思います。

ありがとうございました。

回答専門家

- 真山 英二

- (神奈川県 / 不動産コンサルタント)

- 株式会社ハッピーハウス 代表取締役

正しい知識で安心して人生最大のワクワクを楽しんでもらいたい!

人生最大級の買物である不動産購入は、自分や家族が主人公でこだわりを実現していく「人生最高のエンターテイメント」と言えるのではないでしょうか。正しい知識と情報を身に付ける事で、安心してワクワクの不動産選びを楽しんでもらいたいと考えています。

専門家

専門家目的を明確にすることです。

サーティファイドモーゲージプランナー(CMP) 富田浩司と申します。

家族の増減や 収入の増減 生活の変化 趣味など

理由はいろいろありますが

先ず 家を買う目的を 明確にしましょう。

家を買う前と 買った後で 生活がどのように変化するかを

明確することで この先の動きが変わります。

人生で1番高い買い物をするにあたり とても大切なことです。

日常生活で高い買い物をする事は 本当に楽しい事ですよね♪

ですので しっかり 目的を明確にする事を 重視してください。

間違っても 家を買って 苦しむ事の無い様に してください。

住宅購入に関する 信頼できる パートナー が 早く見つかることを お祈り申し上げます。

評価・お礼

chihhiaugさん

ご回答ありがとうございました。

人生で最大の買い物となりますので、目的を明確にし慎重に考えたいと思います。

ありがとうございました。

回答専門家

- Nihonbashi Family Office 代表

- (東京都 / Nihonbashi Family Office 代表)

- Nihonbashi Family Office 代表取締役

Nihonbashi Family Office

資産の発展、永続化を実現する専門家組織です。ファミリーオフィスの起源は6世紀のヨーロッパに遡ります。かつては王族の資産を管理していたファミリーオフィスは19世紀頃にロックフェラー一族の繁栄を目的に設置したことから超富裕層の間に広まりました。

鈴木 宏

宅地建物取引主任者

5

![]()

家を買いたい!まずすることは?

chihhiaug様

はじめまして、株式会社クレドの鈴木と申します。

不動産仲介業15年の実務経験からご質問に回答させて頂きます。

どんな物件(マンション・戸建・注文建築)を

希望するかによっても異なりますが

1.大まかな購入条件を決めて

2.不動産業者に話を聞きに行ってみる

どんなにネットが進化しても

最終的には不動産業者さんにお願いしなくてはなりません。

遠慮せずにどんどん不動産業者を活用することをお薦めします。

出来ればいろいろな不動産業者さんで

同じことを聞いてみて下さい。

業者さんでもいろいろな提案が聞けると思います。

その中から自分達にあったプランを選べばよいですね。

住宅ローンなどに関しても不動産業者さんでほぼOKです。

逆に住宅ローンの知識のない不動産業者さんであれば

スルーした方が良いかも知れませんね(笑)

ネットで手軽に不動産探しも便利で良いのですが

使い方を間違えると遠回りになることもあるので気をつけ下さいね。

うまく不動産業者さんを活用して良い住宅購入が出来ることを祈ってます!

この回答が chihhiaug様のお役になれば幸いです。

株式会社クレド 鈴木 宏

仲介手数料0円の家探しなら

クレドオフィシャルHP

不動産業界の非常識に挑戦します

クレド社長blog

評価・お礼

chihhiaugさん

ご回答ありがとうございました。

さっそくメールで複数の不動産へ問い合わせをし、レスポンスがよかった不動産へ行ってみました。

ありがとうございました。

吉野 充巨

ファイナンシャルプランナー

10

![]()

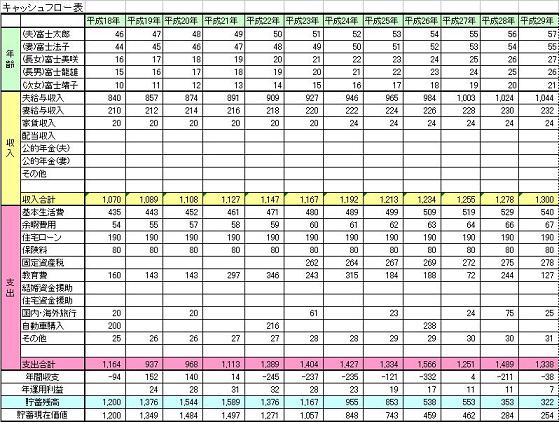

先ずはご自分でキャッシュフロー表を作成・確認されては如何でしょう。

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

まず、最初に確認することは、収入と支出のバランスです。

住宅を住宅ローン(借金)で購入なさいますと、長期間の返済が必要に為ります。借りられる金額よりも返済できる金額が重要に為ります。

私は、無理の無い家計のためには、毎年の返済額が可処分所得の20%未満が望ましく、高くても25%以下になるようお勧めしています。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式にあわせて、現在の、年間の収入と支出、そして今後の住宅ローンの返済(3.資産の運用)で貯蓄が出来るかを確認します。

フィナンシャルプランナーに相談する前に、ご自分で将来計画を作成されては如何でしょう。その上で、ライフプランの一部として住宅購入の相談をされる様お勧めします。

住宅購入は、ご家族のライフプランの一部です。

将来の夢や希望をご家族のイベント、例えば出産・進学、車・住宅の購入、レジャーや趣味などを費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。また、ご自分達の保有する資産を確認するバランスシートです。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

イベント表の作成について

http://profile.allabout.co.jp/pf/officemyfp/c/c-16087/

キャッシュフロー表の作成

http://profile.allabout.co.jp/pf/officemyfp/c/c-16088/

評価・お礼

chihhiaugさん

回答ありがとうございました。

フィナンシャルプランナーの方に直接相談し、ライフプランなどを話し合いました。

キャッシュフローなどとてもよくわかりました。

ありがとうございました。

吉野 充巨

chihhiaug様

高評価を頂きありがとうございました。

FPにライフプランを相談された由、お役に立てましたこと何よりです、

前野 稔

ファイナンシャルプランナー

1

![]()

資金計画の進め方について

こんにちは chihhiaugさん。

ファイナンシャルプランナーの前野です。

マイホーム購入は本当にさまざまなことを考えなくてはいけませんので、計画の進め方を整理するのは大切なことです。

当然お金の心配もあるでしょうし、土地を買うとすれば、価格と立地条件、周辺の環境などを検討する必要があります。家を買う場合には、構造、間取り、配置なども考えなくてはなりません。

ご質問の内容から、どの項目について特にご回答すべきか判断しかねますが、私の専門分野である、お金のことについてお話させていただきます。

住宅購入する際には、よくモデルハウスにいって、プランを作って、見積りという流れになる人が多いのですが、その前に、まず自分の予算を考えることをお勧めします。

理想を追い求め、予算がアップして、住宅ローンの返済ばかりで貯蓄ができなければ、当然生活は苦しくなります。

予算を低く設定し、住宅ローンの返済を下げすぎると、理想の家づくりができません。

まず自分の家計の見直しをしてみてください。

そして、家計に無駄がないかどうかを確認したうえで、住宅ローンに回せるお金と、教育費や車等の一時的出費のための貯蓄に回すお金を適正に配分することです。

ご自身で判断が難しければ、お近くのファイナンシャルプランナーにご相談されることをお勧めします。

具体的な住宅ローンの商品選択や銀行に相談に行くのはその後で考えればいいことです。

住宅ローンの返済は長期間になります。

自分の家計にあった無理のない予算を組んでください。

評価・お礼

chihhiaugさん

ご回答ありがとうございます。

フィナンシャルプランナーの方に直接相談し、家計診断や月々の支払い可能額などを計算してもらい

住宅購入へ一歩近づくことができました!

ありがとうございました。

前野 稔

このたびは高評価頂きありがとうございます。

今後住宅購入完了までの間には、お金以外にもさまざまな問題に直面し、解決していくことになります。

その分野の専門家をうまく活用して、失敗のない住宅購入をしてください。

小向 裕

不動産コンサルタント

1

![]()

不動産の基本知識を学んで下さい!

初めまして、不動産コンサルタントの小向と申します。(マンション業界歴20年。)

家といえば、大別しますと一戸建てか集合住宅(マンション)のいづれかになろうかと思われます。

それぞれの特性(メリット・デメリット)を理解することと、基本的な知識(不動産そのもの、法令、取引慣行など)を学ぶことが先決ですね。

住宅ローンなどの資金計画をたてるということは、不動産取引においてはあくまでも一部分にすぎません。

資金面で優れた知識やノウハウを習得しても、選択する不動産(住宅)が、欠陥住宅であったり、不良物件であったらどうなるでしょうか。

⇒ 数年前の耐震偽装事件(姉歯・ヒューザー)などの被害者は甚大な被害を受け、相当困難な状況に追い込まれたと理解します。(国などの救済措置や法整備も不十分であった為に、ダブルローンを抱えている人もいます。)

不動産の全般的な知識は有る程度は書籍などで、ご自身で習得することは可能です。

しかしながら不動産取引におけるノウハウやリスク分析・マネジメント方法については、多くの経験なども必要です。この点については、専門家に委ねることで時間や労力をミニマイズすることができるでしょう。

資金計画(住宅ローンについて・商品の選択など)の立案についても、ご自身で組み立てる自信がおありでしたら、決定されてもよいかもしれませんが、専門家(モーゲージプランナー・ファイナンシャルプランナーなど)に相談される方が、安心感は得られるでしょう。

「餅は餅屋」という言葉がありますように、専門家に任せることのメリットを想像してみて下さい。

取引に伴うリスクを回避できたり、より有利な条件での資金計画が組み立てることができるなどのメリットが、かかる費用と比べてどうかを判断することです。

※不動産取引(高額商品の購入)に失敗は許されません。信頼できる利害関係のないフラットな立場の(売買や仲介などの取引を最終目的としていない)専門家をお探し下さい。

少しでもお役に立てれば幸いです。

以上

補足

ブログ ⇒ http://fanblogs.jp/iimansion/

CM ⇒ http://cmizer.com/movie/84987

評価・お礼

chihhiaugさん

ご回答ありがとうございました。

不動産取引における知識も必要なのですね。

専門家や知人の不動産屋さんにも相談しながら進めたいと思います。

ありがとうございました。

西垣戸 重成

不動産コンサルタント

5

![]()

はじめの一歩は資金計画から・・・

chihhiaugさんはじめまして。住まいのコンシェルジュの西垣戸 重成と申します。

住宅ローンのご利用をお考えのようですから、まず最初に取り組んでいただきたいことは資金計画だとご提案いたします。

その理由として住宅ローンとは、不確定な数10年間先の収入を前借りする制度といえるからです。ここは賃貸住宅とは大きく違う部分だと考えています。

ここで大切なことは、物件を物色される前に一生涯のイベントやお金の流れを確認するためのキャッシュフロー表を作成いただき、住宅購入に利用可能な資金や住宅ローンの返済可能額等を把握いただくことにあります。

出発点がここにはなく、具体的物件の検討から入られた場合、結果的に資金計画面では無理をされるケースが多くなる傾向にあります。ご参考になれば幸いです。

上記ご提案に関わるコラムがいくつかありますので、宜しければご参照ください。

住宅ローンは最大の固定費

⇒http://profile.allabout.co.jp/pf/nishigaito/c/c-39428/

住宅ローンの安心ラインは返済負担率で考えてはダメ!

⇒http://profile.allabout.co.jp/pf/nishigaito/c/c-38478

キャッシュフロー表の一例を掲載しておりますので、参考にご覧ください。

⇒http://karikurisupport2.verse.jp/kakeisindan2.html

評価・お礼

chihhiaugさん

ご回答ありがとうございました。

ファイナンシャルプランナーの方に相談し、キャッシュフロー表を元に資金計画などを立てました。

返済可能額も計算してもらったので、それを元に物件探しをしたいと思います。

ありがとうございました。

中島 正志

不動産コンサルタント

1

![]()

一番の重要なポイントは・・・資金計画そして、営業マン(専門家)

chihhiaugさん

はじめまして、ライフクリエイトの中島と申します。

不動産売買から住宅ローンのあっせんを日常業務として活動しております。

今回は、モーゲージプランナー(住宅ローンの専門家)として回答します。

chihhiaugさんのご質問の

”最初に銀行からいくら借りられるかを調べるべきですか?”ですが

金融機関は、chihhiaugさんの年収に対しての銀行返済負担率、現在の借入状況

などからの判断で最大限の借入額を提示するでしょう。

各銀行は他行の金融商品については、一切説明しませんし

お勧めするはずがありません。金融機関も企業ですから・・

顧客目線での対応してくれる住宅ローンの専門家から

多くの金融商品からchihhiaugさんの家族構成、ライフプランなどに

基づいた資金計画のアドバイスを受けることをお勧めします。

大切ことは、”いくらなら返済できるか?”を理解することです。

それから、chihhiaugさんの住宅購入に対する希望条件、立地条件など

をまとめてみてくださいね。

とにかくいろいろな思いを紙に書き出してみるといいですよ。

それが決まらないと、不動産営業主体になり、

自分たちの理想が、見失ってしまうケースに陥りますので・・

そして、住宅探しで一番の重要なポイントは・・・やはり営業マンとの出会いでしょう。

大きく左右されますので・・・

わたしが、この不動産業界20年でたくさんのお客様を対応させていただいて

わかったことがあります。 それは・・・

「不動産業界に対するお客様の不満や営業マンに対するギヤップには共通点がある」

ということです。

例えば・・・

お客様は、情報収集やリサーチしたい

でも、プロは他社批判ばかり(他社のメリットを認めたくない)

お客様は、いろいろ相談したい

でも、プロは相談が商談になる(相談がいつの間にか結論にせまる)

お客様は、しっかり納得したい

でも、プロは説得する(説明がいつの間にか説得に・・)

などなどです。

まずは、資金計画を・・そして、自分の希望条件をまとめる・・情報収集・・・

そして、いい営業マンとの出会い・・理想のマイホーム購入

chihhiaugさんの住宅購入の参考になれば幸いです。

ライフクリエイト 中島 正志

評価・お礼

chihhiaugさん

ご回答ありがとうございました。

ファイナンシャルプランナーの方と相談してみました。

不動産の件については、相談が説得にならないように信頼できる営業マンを探したいと思います。

ありがとうございました。

(現在のポイント:4pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

アネシスプランニング株式会社

(お金と住まいの専門家)