注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

今までこういった相談をしたことが無く、初めて質問させて頂きます。

宜しくお願いします。

家族構成

夫39歳(自営業) 妻32歳(専業主婦) 子供2歳

手取り収入46万 ボーナス無し

賞与 年2回12万程

住宅ローン 9万6000円(ボーナス払い無し)電気代 9000円

ガス代 8000円 水道代 月計算 4000円 NHK代 月計算 2000円 携帯 2人分12000円(固定電話無し)ガソリン代 14000円

夫小遣い 50000円 妻・子供保険 20000円 食費 40000円+外食費15000円 雑費 20000円 妻小遣い10000円 レジャー費 20000円

月貯金平均 10~13万

年払い

自家用車(自動車保険) 120000円 自家用車(自動車税)45000円

自営業の為、トラックリース(トラック税 50000~80000円)

固定資産税 130000円

夫 生命保険代 年払い25万 税理士 5万

現在 貯金280万

という感じです。

年間100万くらいの貯金をしたいと思っていますが自営業ということもあり、突然の出費があり、なかなかままなりません。

(年末から五月くらいまでにかけては税金の支払いなどで貯金が出来ません)

三年半前に住宅住宅ローンは、あと2600万程、残っています。

その時に、貯金から頭金を出したため残高が140万程まで減り

その次の年に出産をしたため、その年は貯金が出来ませんでした。

300万貯まった時点で100万を始めての繰り上げ返済に

まわしたいと思っていますが、自営業ということもあり迷っています。

手元にはいくらぐらい、残しておくのが良いのか教えてください。

住宅を買うまでは、たしか予定納税35万程収めていました。

現在のところ、(夫婦間では)子供は一人の予定ですので

子供が幼稚園に入る頃には私も働きに出ようと思っています。

もし、子供がもう一人増えた場合、やっていけるかも聞きたいです。

こういった質問をするのは初めてですので、伝わりづらかったら申し訳ないです。

先生方の回答、心よりお待ちしています。

宜しくお願いします。

nekoyasikiさん ( 愛知県 / 女性 / 32歳 )

回答:5件

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計診断の件

nekoyasikiさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

ご主人様の手取り月収金額46万円に占める住宅ローンの負担は20.8%ほどに収まっていますので、住宅ローンが家計を圧迫するような心配はありません。

住宅ローンは無理なく返済していける水準に収まっています。

また、他の家計支出も拝見いたしましたが、特に過剰と思われる支出項目は見あたりませんので、家計はしっかりと管理されています。

尚、nekoyasikiさんの場合、ご主人様が自営業ということもあり、毎月の収入が不安定ということもあるかと思いますが、月平均の収入金額が46万円ということでしたら、毎月の貯蓄額としては少なくとも手取り月収金額の15%は毎月貯蓄できるようにしてください。

よって、nekoyasikiさんの場合、毎月9万円から10万円ほどとなります。

特に、自営業ということになりますので、家計支出以外にも仕事の支出のことも考慮して、手元にある程度の預貯金を確保しておく必要がありますので、毎月の貯蓄はとても重要となります。

尚、生活予備資金など、手元に残しておく預貯金としては年間にかかるライフイベント費用と仕事関係の予備資金、プラスアルファとなります。

残念ながら、私が計算することはできませんので、この機会にご自身で計算してみてください。

また、お子様が生まれると将来教育資金などもかかるようになりますので、この機会の親の勝手で取りあえずは構いませんので、お子様の将来の進学予定やそれにかかる費用なども含めてライフイベント表を作成してみると、将来いつ頃に幾らくらいのイベント費用が必要になるのかなど、予め把握することができます。

ご主人様とも一度、将来のお金のことを話し合ってみてもよろしいと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

nekoyasikiさん

温かい、お返事感謝しております。もともとの性格はどちらかというと浪費家の傾向にありましたが、子供が出来てからと考え方を一新し家計を見直して日々の生活を送っています。ところが、こういったお金の問題は簡単には周りの人には相談できないので今まで主人とだけ話をしてまいりました。ところが、今日、こういったサイトを見つけて相談する事に至りました。

専門家の先生からの回答を聞き、これからどういった方向に向かっていけば良いのか考えることが出来そうです。本当に感謝しております。ありがとうございました!!!!!!

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計の参考データと将来計画作成のお勧め

nekoyasiki 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

家計に関する全体像把握は、是非各費目を年間で捉えられますようお勧めします。

家計全体の構成から、住宅ローンの返済負担率が20%程度ですので、家計のバランスは取れているのではと思います。

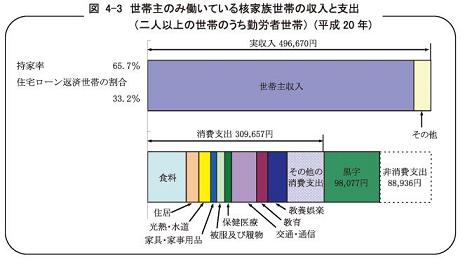

生活費のバランスは、生活スタイルの何に重点を置くかで、様々です。総務省家計調査平成20年の勤労世帯の収入と支出を掲載しますので、支出等の比率を参考としてください。

自営業とのことですので、手元の現預金は厚めに積まれるようお勧めします。

生活費×12ヶ月+今後1年以内に計画している大口の費用(例えば旅行、七五三、車の買換えなど)を生活準備金として常備されれは゛安心です。

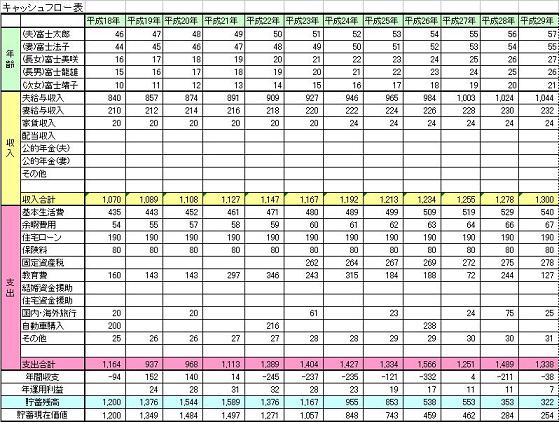

将来のキャッシュフロー表の作成をお勧めします。

将来の夢や希望をご家族のイベント、例えば二人目の出産・進学、車、レジャーや趣味などを費用とともに記載するイベント表と、収入・支出(ローンの返済と繰上返済)そして年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

イベント表の作成について

http://profile.allabout.co.jp/pf/officemyfp/c/c-16087/

キャッシュフロー表の作成

http://profile.allabout.co.jp/pf/officemyfp/c/c-16088/

評価・お礼

nekoyasikiさん

この度は、細かくいろいろな事を教えていただきありがとうございます。

教えていただいた貯金額を目指して、日々頑張っていきたいとおもいます。

イベント表とキャッシュフロー表も是非、使わせていただこうと思っています。

本当に感謝しております。ありがとうございました!!!!!

吉野 充巨

nekoyasiki 様

高評価を頂き有り難うございました。

家計の見直しは、将来の夢や希望実現のためにいたします。

是非お二人の夢をお話し合いになり、何をしたいかというイベント表の作成からお始めください。それを達成することで、貯蓄の目標などにも張り合いが出ます。

吉野 裕一

ファイナンシャルプランナー

-

![]()

繰上返済より・・・

はじめまして、nekoyasikiさん。

FP事務所 マネースミスの吉野裕一です。

ご質問を見ると収入がはっきりと書かれていますが、自営業という事ですと収入も安定していないのではないでしょうか?

収入が安定されているのでしたら、まだ計画を立て易いとも言えますね。

ただ自営業ですと予備の資金は多めに手元に残しておかれた方が良いでしょう。

現在の住宅ローンやその他支出を見ても、余裕は伺えますので、まずは貯蓄などで何かあっても大丈夫なようにされておくと良いでしょう。

一般的には一ヶ月の生活費の3ヶ月から半年分は、何かあったときの為に蓄えられておきたいですが、自営業の場合はもう少し多めにあった方が安全でしょう。

突発的な支出があったりされるようですが、手元の資金を少しでも有利な商品で運用されるのも良いでしょうね。

ただこれも積極運用をする場合には、長期的な運用期間を考えておかないといけないので、まずは出し入れが容易でも金利の良い商品を選ばれると良いでしょう。

また妻・子供保険20,000円というとこや食費が55,000という所なども資金が貯まる様に節約できる箇所のようにも思えますね。

将来の資金の流れのシミュレーションをされて、どれくらいのペースで貯蓄をしていけば良いのかを考えられると良いでしょうね。

評価・お礼

nekoyasikiさん

回答いただきまして、ありがとうございます。

食費の件、自分でも見直したいと思っているのでなんとか頑張りたいと思っています。

ただ銀行にお金を預けているだけなので、金利の件も考えて相談してみることも考えています。

今まで全く思いもしなかったことなので、アドバイスとても感謝しております。

お金の事について、自分達の出来る範囲で変えてみる努力をしたいと思います。

本当にありがとうございました。

築地 聡

保険アドバイザー

-

![]()

ライフプラン(将来計画)があって初めて家計診断が出来ます。

nekoyasikiさん、はじめまして。

やさしいお金の教室(合)エムズアイ広島の築地と申します。

http://www.supremehiroshima.com/MSI/

一般的に貯蓄の目安は手取り収入の10%~20%と言われています。その点からすると、大変良く貯蓄が出来ていると思います。ただこれもあくまでも目安であって各々のご家庭やライフプランによって変わってきます。

また貯蓄については年間で100万円の貯蓄をキープしたいとのことですが、家計の明細の中に国民年金保険料や健康保険料を書かれていないのですが、これだけでも相当の支出になると思います。なのでそれを考慮すると今の支出では年間100万円の貯蓄ちょっと厳しいのかなと思います。一度支出の見直しをご主人と話し合って頂くと良いと思います。

住宅ローンの繰上げ返済につきましては、一般的に自営業者の場合、緊急予備資金(イザという時のお金)は生活費の一年分と言われていますので、その点からしますと手元には約300万円前後のお金を残されておくべきだと思います。またお子様が幼稚園(私立の場合)に入られると月々3、4万円近く掛かると思いますのでそうした事も考慮されておかれると良いと思います。そうした事から判断すると住宅ローンの繰上げ返済は(今の預貯金残高からすると)お子様が小学校に入られて奥様が働きに出られる様になってからの方が良いと思います。

(総合的なライフプラン診断を行い保険を見直すと保険の解約払戻金で繰上げ返済が可能になることもあります。)

>もし、子供がもう一人増えた場合、やっていけるかも聞きたいです。

ライフプランをお訊きしていないので何とも言えないところなのですが、お子様二人だと恐らく年間の貯蓄は120万円位が必要(お子様の進学希望などが分りませんが今の支出を将来もカバーしようとすると)になってくるのではないかと思います。

またお子様がもう一人増えると奥様が働きに出られる時期もそれによって数年遅くなります。

家計診断と言うのはライフプラン(将来計画)があって初めて診断できます。逆を言いますとライフプラン(将来計画)が分らなければ家計診断など出来ないんです・・・。

まずは一度、信頼出来る専門化に‘貯金・保険・ローンの最適化’といった総合的なライフプラン診断の相談をされることをお勧めします。

nekoyasikiさんのご参考になれば幸いです。

評価・お礼

nekoyasikiさん

具体的なお話、ありがとうございます。

子供が3歳で幼稚園になれた頃に働きに出たいと思っていたので

この話を伺って実行しようと更に思いました。

私達、夫婦の将来設計をしっかりこれから考えて行きたいと思います。

為になるお話、ありがとうございました!!!!

西垣戸 重成

不動産コンサルタント

-

![]()

将来の安心のために大切な見直し

nekoyasikiさんはじめまして。住まいのコンシェルジュの西垣戸 重成と申します。

家計費をきっちりと付けていらっしゃるようですね。分り易いです。ここでは、自動車は自家用と事業用(リース)の2台あるということでアドバイスさせていただきます。

現状は、仰る通りで貯蓄が貯まりにくい状況なのでしょう。ここから予想されることは、今後、お子様の成長、車の借換え等を支出に含めた場合、家計は赤字になる可能性があることになります。その兆しをお感じなのでしょうか。ちなみに、子ども手当は考慮には入れていません。

恐らく、ご予定どおりnekoyasikiさんがお仕事に就かれ、年収100万円程度の収入を得ていただければ、少しづつ預貯金していただけそうな感じがあります。

もし、お子様がもう一人増えた場合ですが、上記のような状況から考えると余裕があるとは言い難いように思います。

また預貯金に関しては、一部返済を優先するより、お子様の手が離れる見込みが付かれるまで極力預貯金のままにされた方がいいように思います。これは利息軽減効果よりも安心感を優先する考え方です。

いつも私のアドバイスは辛口ですか、らそのおつもりでご参考にして下さい。

EYE-PLUSのHP⇒http://eye-plus.verse.jp/

評価・お礼

nekoyasikiさん

全然、辛口とは思いません。

ハッキリ、教えていただいて感謝しています。

貯金は繰り上げ返済には回さず、今まで通り貯金していきたいと思います。

子供も私達夫婦は一人で良いと思っていますので、早く働きに出て住宅ローンの

早めの完済と老後の貯金の為に頑張っていきたいと思っています。

自営業ということもあり、突然の事でお金が無いのは不安だと思っていたので

今回のお話を頂いて、やはり安心感を優先したいと思います。

いろいろ、教えていただいてありがとうございました!!!

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)