注目のQ&Aランキング![]()

対象:生命保険・医療保険

回答数: 4件

回答数: 3件

回答数: 9件

回答:6件

専門家

専門家何に投資をしているか?

初めまして、FPの岩川です。

ドル建て保険は、間接的に米国の債券に投資をしています。

保障の必要がなく、資産形成のみが目的であれば、米国債券をダイレクトに購入した方が

有利になります。

参考までに。

既発米国国債15年物(ストリップ債)→ 現在55ドル程度で購入できます。

15年後に 「55ドル → 100ドル」で償還されます。(確定です。複利約4%)

つまり、ドルベースで15年後に約2倍になり、米国が存在していれば原則戻ってきます。

ドル保険と比較しても明らかです。

「保険」も「国債への直接投資」も、投資先が米国債券であれば、米国の破綻リスクは

同じように影響します。

しかし、

保険は、その他に、その保険会社の破綻リスク、為替リスクを抱えます。

国債の直接投資は、為替リスクのみです。

同じリターンならば、リスクの低い手段を選択する。

同じリスクなら、リターンの高い手段を選択する。

こう考えますと、答えは明らかです。

お時間あれば、ご覧下さい。

少なからず、参考になると思います。

投資の基本:外貨と外債

http://toushinmkt.seesaa.net/category/6100105-1.html

評価・お礼

polopoloさん

目に見えてダイレクト購入の方が有利なのがわかりました。

保険を通すことでリスクが増えているのであれば、加入は意味がないですね。

外債についても勉強してみたいと思います。

ご回答いただきありがとうございました。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

吉野 裕一

ファイナンシャルプランナー

1

![]()

保険料は予定利率で変わります。

polopoloさん、こんにちは。

FP事務所 マネースミスの吉野裕一です。

ドル建ての保険は予定利率が日本の商品より高く魅力はありますね。

ただ承知されています様に、為替リスクはありますね。

保険金額が、ドルでの払いの場合は円高の時には、思った額が受け取れない可能性もあります。

また保険料も為替相場の影響を受けますし、為替の交換の際に手数料がかかります。

死亡保険としてお考えでしたら、日本で考える金額より多めに保障を準備しておく必要があるでしょう。

また一時払いの場合は、将来の為替によっては大きくプラスになる事もあるでしょうが、大きくマイナスになる場合もあります。

現在の為替相場では、1円の動きがあれば1%以上の変動率になります。これに手数料などを考えた場合に、利率が高いとは言えメリットはあるでしょうか。

保険商品で運用を考える方は多いですが、私は保障と運用は分ける事を勧めています。

保険は手数料を引かれていない様にも思われがちですが、保険料から手数料などコストを引いた額が運用に回っています。このコストは結構高いです。

ご自身で運用をした場合は、マイナスになる事も考えられますが、運用期間中に資金が必要になった時には、保険と比べてマイナスが少なくなる事や運用次第ではプラスになっている事なども考えられます。

また運用期間を比べた場合も、保険商品より直接運用をした方が大きくプラスになる事も考えられます。

ただ運用について、リスクなどもしっかり把握しておく必要があります。

円建の保険商品でも変額保険という商品があります。

この商品は、保障額は最低保障があります。

ただ解約返戻金は、運用次第で増えたり減ったりします。

単純に死亡保障としてお考えでしたら、万が一の時の保険金は準備が出来ますね。

また運用次第で死亡保険金が増えたり、運用で増えたお金を引き出したりできる商品です。

評価・お礼

polopoloさん

最低保証がされているようなので安心なのかと思ってしまいました。

細かいところも良く読んで、個人の運用と比べてみたいと思います。

早々のご回答どうもありがとうございました。

吉野 裕一

高い評価を頂きありがとうございます。

広告をする側も見る側もどうしてもメリットを強調してしまいますね。

個人で運用を行なう場合も、投資ではなく投機にならない事に注意しなければなりません。

資産運用や投資と聞くと、危険なものと思われがちですが、それは短期的に大きな利益を得ようとする人が多かったり、そうした人の失敗を耳にするからだと思います。

しっかりと基本を守って運用をすれば、ある程度安定的な運用は実現できると思いますよ。

どんなものにも一長一短がありますので、ご自身に考えにあった商品を選択されるのが良いと思います。

釜口 博

ファイナンシャルプランナー

-

![]()

ドル建て一時払終身保険につきまして

polopolo 様

この度はご質問をいただきまして、ありがとうございます。

保険実務に強いファイナンシャルプランナーの釜口です。

よろしくお願いいたします。

為替リスクの他にデメリットはあるのでしょうか?

⇒ずばり破綻リスクです。

保険会社が破綻した場合は、責任準備金の削減とい予知利率の引き下げに

よって保険金額や解約返戻金が下がります。

http://profile.allabout.co.jp/pf/bys-planning/c/c-15771/

15年間は利率3.64%・15年後も最低2.75%が保障されます

⇒保険会社が破綻した場合は、これらの積み立て利率も当然に下がります。

貯蓄目的に利用するのはどうなのでしょうか?

⇒貯蓄目的でしたら、他の金融商品とい比較した上でご判断下さい。

なぜなら、同じ運用先(ドル建て積立利率変動型一時払い終身保険はアメリカの

国債や社債を買い付けています)でしたら、保険よりも直接債券を買った方が

手数料的には有利だからです。

保険は目に見えない手数料が高いのです。

※その点を詳しく説明する募集人が少ないのが実態です。

ご不明な点などがございましたら、お気軽にお問い合わせ下さい。

http://www.bys-planning.com/

評価・お礼

polopoloさん

個人のドル運用で思いつくのは銀行で目にする外貨定期か投資信託くらいで、国債を直接買うなんて考えもしませんでした。

保険会社は任せる分手数料もそれなりに取られてるということですね。

死亡保障がおまけでついてくる感覚もありましたが、解約を考えてるものなら意味もないですよね。

ご回答ありがとうございました。他の金融商品も確認してみたいと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

生命保険での資産運用は効率的ではありません。

polopolo 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

米ドル建ての生命保険のデメリットは、

予定利率が低いことと為替リスクが大きいことがあります。

生命保険は、貯蓄には向きません。

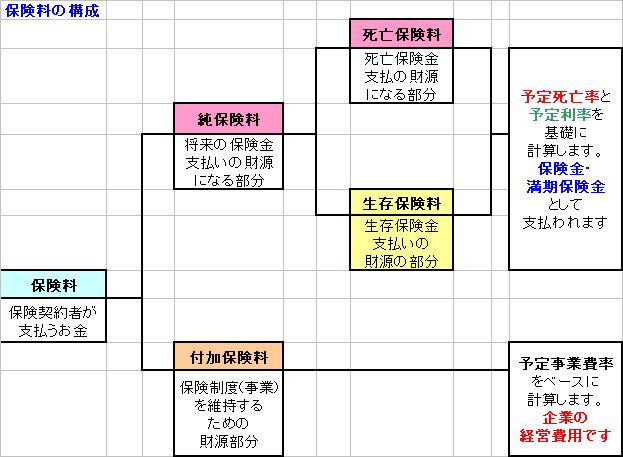

それは、図に示しますとおり、お支払いになる保険料のうち、付加保険料(事業費用に使われます)と死亡保険料(死亡保険金の財源部分)を引いた残りの部分が運用されるため、資産運用の観点から効率が低くなります。

また、為替リスクを考えた場合、円に比べて利率が高い通貨は、日本よりもインフレ率が高い通貨となります。従って、円高になることが予想されます。詳しくは下記のコラムをご一読ください。

また、世界で一番安全とされている米国債で運用を考えた場合、D証券で購入できる米国ゼロクーポン債のうち、6月8日23時時点で提示されている2025年2月15日償還の販売利回りは3.986%(年1回複利)、(30年後のものはありませんので)2038年償還のものは販売利回りが4.227%です。従いまして、一時払いの金額を当該債券で運用する場合にはご質問の保険よりも運用利回りは高くなります。

ゼロクーポン債とは利子(クーポン)が無い代わりに、額面が割引された債券です。ちなみに、前述の2025年の米国債は100ドルの額面に対し、56.33ドルと提示されています。また、途中換金(当該証券会社に売却)も可能です。

なお、現況はギリシャ危機と東欧の債務リスクの高まりから、リスク資金の「質への逃避」が発生し、米国国債の価格はきわめて高い(金利は低い)ものになっています。そのような時期でも、利回りは米国債のほうが上回っています。

補足

『本回答は、投資判断の参考となります情報の提供を目的としたものであり、

有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべて相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、

読者ご自身での最終的なご判断をお願いいたします。

本回答は、信頼できると判断した情報に基づき、回答者が作成していますが、

その情報の正確性若しくは信頼性について保証するものではありまん。』

評価・お礼

polopoloさん

ご回答いただきありがとうございました。

保険会社の保険料の使い道がよくわかりました。

また、保証がないとはいえ比較できる数字を出していただけたので、明確に違いを知ることができました。

外貨定期を個人でやると為替リスクの他に手数料も取られるので不安があり、保険会社の最低保証利率に安心を感じましたが、ずいぶんと余分な手数料が取られているんですね。

ゼロクーポン債等、米国債についても勉強してみたいと思います。

吉野 充巨

高い評価を頂き有り難うございました。

資産運用の要は、リスクの把握と低コストの運用です。

「売り手の利益は買い手のコスト」の原則を念頭に、

商品を勧められた際には他との比較専門家のアドバイスを求めてください。

菊池 洋光

保険アドバイザー

2

![]()

購買力平価仮説~円での運用も良いのでは…

polopolo 様

こんばんは!ほけん工房の菊池です。

早速ですが…

生命保険をドル建てにした場合のリスクは主に為替リスクだけといってもよいでしょう。細かく考えると米国債の信用リスクなどデメリットとあげられるものはありますが結局は為替リスクとつながってくると思います。

積立利率変動型一時払い終身保険を貯蓄目的に利用するかどうかですが、私の場合には利用しません。理由は複数ございますが、例えば、米国債や投資信託等といった分別保管されていているものと異なり、生命保険の場合には生命保険契約者保護機構による保護となり、この面で比較するとリスクが高いと言えます。

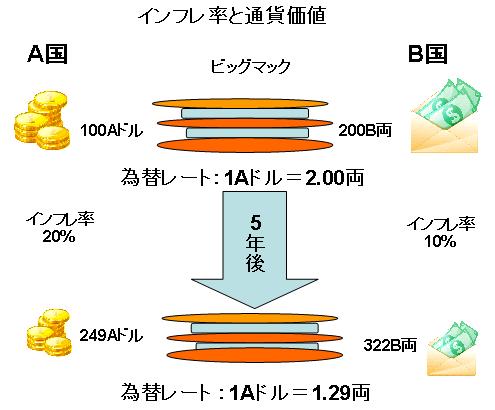

円で運用するのか、米ドルで運用するのかという選択は難しい問題ですが、私の場合には、購買力平価という為替レートの決定メカニズムの仮説によって考えてみます。日本はアメリカと比較してインフレ率が低い国です。物価があまり上昇していません。わかりやすくする為に、極端な例を使いますが、アメリカが15年で物価が2倍に上昇し、日本は物価は上昇してないとすると、マクドナルドのビックマック(世界共通のグラム数と言われている)の価格もアメリカでは2倍となり、物価が上昇していない日本のビックマックよりも2倍の価格になっています。こうなれば、アメリカの物価を下げるか、日本の物価を上げるか、もしくは、為替を調整するくらいしか思いつきません。通常、この場合には、為替を調整することになるでしょう。1ドル120円が15年後には1ドル60円となるのでは・・・。他にも為替レートが決まるには色々な要素がからんでくるのでこれだけでは決めることができませんが、基本として、インフレ率が高い国家の通貨価値は減少すると考えるようにしています。

こう考えると予定利率や金利が低くても円で運用するのも悪く無い感じがしてくるでしょう?

さて、ドル建ての終身保険にどうしても契約されたい場合には、一時払いはできませんが、死亡保障と保険料は円、解約返戻金は米ドルであり予定利率は円建てと比較すると高めに設定してあるものもございます。解約をすることはないとおっしゃていたので、このような商品も確認されてみてはいかがでしょうか?このタイプは私が知る限り、ひとつの保険会社にしかございません。

http://196816.co.jp

評価・お礼

polopoloさん

ご回答ありがとうございます。

極端ですが確信をついた例えが、のみ込み易くて助かります。

保険と貯蓄は別に考えようと思い始めていますが

生命保険契約者保護機構の保護による違いとはどういうものでしょうか??

菊池 洋光

5つ星をいただきましてありがとうございます。これからの自信になります。

さて、違いについてですが下記の通りまとめてみました。

●分別保管について

証券会社が投資家から預かった資産を、証券会社の資産と明確に区別して保管します。証券会社の破たん時に、投資家の資産の返還が適切に行われない場合には、投資者保護基金が一人当たり上限1000万円までの損失を補償します。

*資産によっては分別保管されないものもありますのでご注意ください。

●生命保険契約者保護機構

破綻時点の補償対象契約の責任準備金等の90%(高予定利率契約についてはその限りではない)まで補償されます。具体的な破綻した保険会社名を記載することをひかえておきますが過去に破綻した記事を見ていただくと納得できないイメージを感じられると思います。

*参考URL http://www.seihohogo.jp/

どちらが安心感があるのかハッキリしているはずです。

私も原則として保険と貯蓄を別に考えるようにしています。「お葬式代の準備」という目的であれば保険で準備しておいた方が良いのではないだろうかと思うこともありますが…。

では、また何かご質問があられる時はお気軽にお尋ねください。

前野 稔

ファイナンシャルプランナー

-

![]()

資産運用商品として考えましょう。

こんにちは polopoloさん。

ファイナンシャルプランナーの前野です。

ドル建ての保険商品は円建てよりも予定利率が高くなっていますので、保険料も安く、お得な保険です。

円とドルの予定利率の差が大きいですので、保険を長期で継続すれば、金利差のメリットで、為替リスクのデメリットはほとんどなくなります。

こういった点で、円以外での高金利通貨での分散投資という非常にメリットのある金融商品です。

リスクについては、2つあります。

1つめは、今後の金利動向です。

ドル建て保険、積立利率変動型一時払い終身保険ともにいったん加入すると、保険期間は長期になります。今後金利が上昇すると、有利な金融商品が出てきます。資産(保険の貯蓄部分)を移転しようと思っても、解約することになり、解約ペナルティが発生します。

こまめに運用をするなら、保険よりも資産の移転しやすい金融商品を選んだほうがいいです。

2点目は、保険会社が破綻するリスクです。

保険会社が破綻した場合、それまで積み立てられていた保険の貯蓄部分は大きくカットされる可能性があります。いままでも日本の保険会社で破綻したケースがありますが、終身や養老などの貯蓄型の保険は6割以上カットされたケースもあります。

つまり、生命保険には元本保証がなく、最悪の場合は、支払った保険料の半分以下しか戻ってこないことがあるということです。

polopoloさんの参考になれば幸いです。

評価・お礼

polopoloさん

長期で加入すると、金利が上昇した時に動かせなくなり不利ですね。

会社破たん等、保険の保障も薄いことがわかりました。

ご回答いただきありがとうございました。

前野 稔

polopoloさんへ

このたびは高評価いただきありがとうございました。

資産運用には銀行のペイオフの範囲以外は、必ずリスクがついてきます。

ドルは、金利も高くなっていますし、為替リスクがあると言われますが、将来円安になればメリットがあります。

ドル建て保険での運用を全否定するわけではありませんので、リスク分散を考えた運用方法をとるようにしてください。

(現在のポイント:2pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)