注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

学習費の総額と資産運用について

- (

- 4.0

- )

さむがり 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

お子様の学費として必要な金額は、H16年度文科省調査では平均、年間高校公立51.6万円 私立103.4万円、大学国立初年度81.78万円 次年度53.58万円、私立文系初年度114.43万円、次年度66.13万円になります。卒業までの費用の概算は下記の様になります。

高等学校 公立 約 155万円 私立 約311万円

大学 国立 約 243万円 私立文系 約380万円 理科系 約507万円

これらを残し、将来のための資産運用をお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてお手元の資金を国内外の債券や株式への分散投資をお勧めします。

私は、手元資金の急な資金の必要性も考慮して、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

例えば5資産に均等に資産配分された場合、期待リターンが3.5%でリスクは8.0%です。

(これは、年間の運用結果の68%が、-4.5%〜+11.5%の間に入ることを意味しています)

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を増やすことで、投資方針が決まります。

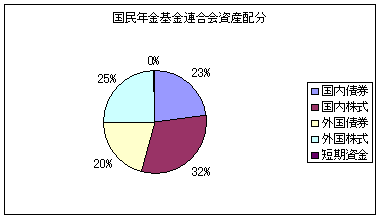

私のHPに資産配分検討表とともに、年金を運用している年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

ファイナンシャル・プランナーへの有料相談は、将来の夢や希望(進学、リフォーム等々)をお伺いし、また、将来の支出項目、収入など総合的に判断いたします。従いましてメールでのご相談でも詳細な情報が必要になります。

ご自分で把握したい場合は、サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

評価・お礼

さむがり さん

回答ありがとうございました。

ホームページを参考に、情報を揃えて行きたいと思います。

(それにしてもやっぱり子供には頑張って国立へ行ってもらいたいですね…泣)

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A