注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

本人46歳(外資系メーカー)妻41歳(専業主婦)長女13歳(公立中学2年)次女12歳(同じ中学1年)。手取り月収69万(社宅使用料▲4万)で実質65万、手取り賞与(3月のみ)165万。手取り年収945万前後。他に月平均で日当が4万ぐらいあり、これを小遣いに充当。昼食ぐらいなので足りている。

ベースアップは毎年1万〜2万前後は見込める。賞与は会社の業績に左右されるので税込みで200万〜300万の幅になる。

貯蓄は現金で4300万と学資保険と個人年金保険の合計で550万。「学資保険」は二人とも18歳満期で長女は300万(年払い15万)、次女は生存保険付200万(年払い12万)。「個人年金」は60歳からの10年確定(年払い11万)。これ以外にはわたしが掛け捨て保険で月1万2千円や妻で月5000円ぐらい。

現金貯金は月20万前後、賞与100万前後で年間300万前後で推移(保険の分は入れずに)。

最大の趣味が車で3年〜4年の買い替えで予算は450万〜550万。現在の車は昨年10月に購入したばかりでローンなし。今後も長くても5年未満での買い替えは継続したい。できるだけ現金払いにするためその年は貯金が半減する。

転勤族のため同じ土地には5年ぐらいしかいない。その結果、現在まで住居は購入していない。実家は大阪と京都にあるので将来的にはどちらかの土地に住居を決めたいと思っている。いつかは決めかねている。

二人の子供が高校から4年制大学まで私立に通学するとしたら教育費を勘案し、どの程度の金額の住居が目安となるか。ローンは金額、期間とも最小限にしたい。

同時に現金の運用も考えるべきか(リスクは非常に嫌い)。

以上アドバイスよろしくお願いします。

R32さん ( 福岡県 / 男性 / 46歳 )

回答:2件

専門家

専門家住宅購入について

こんにちは。

株式会社FPソリューションの辻畑と申します。

住宅購入金額の目安ですが、購入時期とそのときの預貯金額、将来の生活により変わってきます。

一度お近くのファイナンシャルプランナーにシミュレーションを作ってもらうといいでしょう。

そうするといくらぐらいの住宅の購入でしたら無理がないかわかってきます。

評価・お礼

R32さん

辻畑様

早々にアドバイスありがとうございました。

やはりファイナンシャルプランナーに一度相談することも必要かと感じてはいました。

検討します。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフプラン作成をお勧めします

R32 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

住宅購入は個人の好みや地域・場所そして時期により大きく異なります。また、指定された条件は極めて曖昧です。一度専門家との相談によりライフプランを作成するか、下記のツールでプランを作成されるようお勧めします。

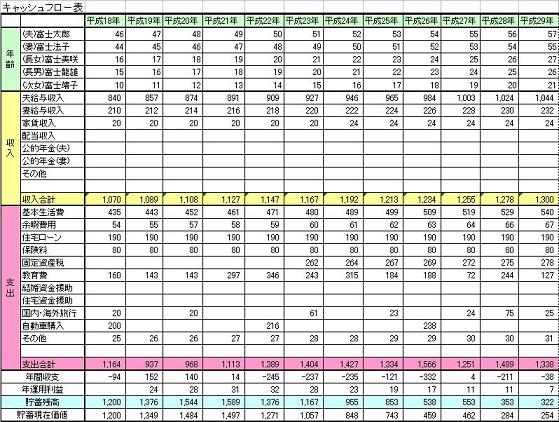

将来の夢や希望をご家族のイベント例えば、進学、車・住宅の購入、レジャーや趣味と費用とともに記載するイベント表、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。また、これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

なお、リスクをお嫌いという条件での運用は、

国債、定期預金(一行1,000万円以下)、円のMMF程度しかありません。これらの商品にて運用をお勧めします。

お子様の学習費と大学の納付金は下記に為ります。

中学校 公立 約 141万円 私立 約382万円

高等学校 公立 約 155万円 私立 約311万円

大学 国立 約 243万円 私立文系 約380万円 理科系 約507万円

大学生活は自宅から通う、自宅外でも大きく費用が異なります。

評価・お礼

R32さん

吉野様

早々にアドバイスありがとうございました。

家族の将来設計をもっと具現化することが必要であるとあらためて認識しました。

やはり専門家と相談してみることを検討します。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)