注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産の運用試算と解約の可否

チヂミ様初めまして。オフィス マイ エフ・ピーの吉野充巨です。

元金150万円で月3万円の積立の場合、10年で1000万円を得るには、年率10%の複利運用が必要です。(150万円→約389万円、積立分約615万円)。

但しこの達成は極めて運が必要で、リスクの高い(損する確率も高い)金融商品の購入を前提とします。

ご記載された内容から拝察し、リスクの大きな投資は適していないように拝察します。通常ベース3〜5%程度の運用益を目指されては如何でしょう。

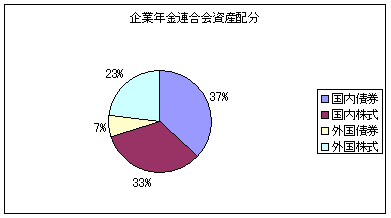

5%の複利運用の場合約710万円になります。企業年金連合会が公表している資産クラス毎の期待リターンから試算しますと、日本株式、外国債券、外国株式に均等配分し、毎年均等になるように資産調整を行う場合に期待リターンが5.2%、リスクは11.2%になります。そして各資産夫々のインデックス・ファンド3本購入がコストが安くお勧めです。

なお、日本債券を入れた4資産の均等配分は期待リターン4.3%、リスクが8,7%になります。

解約に関してですが

毎月3万円積み立てで、20年後から5年×175万円受け取る運用利率は2%弱の複利運用になります(毎月3万円、20年、2%の複利運用で約884万円)。

今回解約した300万円と毎月3万円の積立を行って同額以上の金額を得るには4%以上複利運用が必要です(約886万円=444万円+442万円)

従いまして、解約して投資・運用のリスクを取るよりも、ご契約をお続けになるようお勧

私のHPに資産配分シリーズとして資産配分検討表とともに、年金を運用している、年金基金連合会、企業年金連合会、年金積立金管理・運用(独行法)の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

(現在のポイント:-pt)

![]()

この回答の相談

50歳独身女性。中学生の息子と二人暮らしです。40歳のときに月3万円を20年間積み立てて、60歳から年間175万円を5年間受け取るという保険に入りました。ちょうど10年経ったところですが、こ… [続きを読む]

チヂミさん (東京都/50歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A