注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

退職金運用について

夫59.妻58

退職金の運用について専門家より

毎月分配型の投資信託の加入を提示されました。

(年金は60歳からの為、毎月の定期的な収入が必要とのこと)

日興・AMPグローバルREITフアンド(へッジなし)

500万

日興・高金利通貨ファンド

500万

日興・グローバルリブゾンオープン

1000万

日興・CS世界高配当株式フアンド

500万

東京海上日動ファイナンシャル生命

1000万

毎月分配金が約20万近くになる。

安定している債券への投資。

今価格が安くこれから上がっていくためチャンスである。

生命保険は10年後1350万になる可能性があり、1000万は保障される。

資産の2/3以上の金額に投資するのは危険な感じもします。

ローンその他はなく持ち家です。

potepotetoさん ( 静岡県 / 女性 / 57歳 )

回答:6件

専門家

専門家理解度は、十分ですか?

potepoteto様、はじめまして。

ファイナンシャルプランナーの森本直人と申します。

ご相談の件、まず、伺いたいのは、提示内容について、どの程度まで理解されているかです。

実際、自分で何をやっているのか分からないまま、投資信託で運用されている方は、結構いらっしゃいます。

今回は、資産の3分の2以上を投入されるとのことですし、もし理解しないまま、運用を開始されるとすれば、これは、恐ろしいことです。

医療の分野には、「インフォームド・コンセント(説明と同意)」という言葉がありますが、資産運用の分野でも、この考え方は大切です。

具体的に、どんな種類のリスクがあり、どんな時に問題になるのか、手数料はどのくらい掛かるのか、費用対効果は?毎月分配型ってどういう意味があるの?といった部分まで十分に説明を受け、ご自身でも納得することが肝心です。

あとは、運用目的ですね。詳しい生活状況は分かりませんが、ローンもなく、持ち家であれば、むやみやたらに資産運用で殖やさなくてよい可能性もあります。

お書きいただいた「専門家」が、どのような立場なのかは、分かりませんが、今は、こちらで回答を出しているような、独立系のアドバイザーを選ぶこともできます。

特定の金融機関との雇用関係がない、という点が独立系のメリットですが、もちろん、本当に親身になって相談に乗ってもらえるかどうかは、そのアドバイザー次第です。

なお、投資信託は、買えばおしまい、というものではなく、価格変動のあるものですから、リスクをコントロールするという発想も必要です。

継続的にアドバイスが受けられれば安心ですが、必ずしも専門家の意見が、正しいとは限りませんので、メリット・デメリット両方について、十分に説明を受け、ご自身で理解して判断する、ということも意識されてみてはいかがでしょうか。

以上、ご参考になれば幸いです。

評価・お礼

potepotetoさん

御教授ありがとうございます。

御指摘の通りもっと勉強をし、不明な点、疑問点を解決してから決定したいと思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家目先のお金は預金から取り崩す。

FPの岩川と申します。

分配型投信は、運用を行いながら、取り崩したい方のために設計されたファンドです。

ただ、取り崩す目的とは言え、毎月20万の分配金を受け取るのは、少し安易にも思われます。

1年、2年で取り崩すお金は、運用期間が不足し、結果的に預金から取り崩すのが有利ではないでしょうか。

1年、2年で使用するお金は、預金や確定商品から取り崩しのをメインに考え、

分配型は、あくまでも補填や旅行の足しに、利用するのが良いではないでしょうか?

まず、資産を運用期間別に仕分けを行い、運用期間に見合った商品を選択しましょう。

2年程度で取り崩すお金・・・定期預金など確定商品で保有。

5年後に使用するお金は、債券等を中心に。

10年以上は、債券や株式の投資信託で長期分散投資が検討できます。

10年以上寝かせらる資金ならば、取り崩す資金を補えるように積極運用することも

計画できます。

具体的にお金の使用時を考えて、そのライフスタイルに合わせて計画しましょう。

評価・お礼

potepotetoさん

分かり易い御説明をありがとうございます。

プランをもう1度見直し、資産の分配を明確にしたいと思います。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家退職金の資産運用

退職金の資産運用ですが、じっくり考えてからの投資をお勧めします。退職前に急いで何かを買わなければならないと言う事はありませんので。ただ、何故もっと早くから退職金の運用について勉強されていなかったのかと言う事が残念ではあります。

提示されている商品は殆ど全て外貨が関係する商品で大幅な価格低下の可能性がある商品です。(価格上昇の可能性もありますが)また、運用手数料がかなり高めの商品であると思われます。まず、その様な商品であるという理解の下に買われるのであれば良いと思います。(手数料には見える手数料と見えない手数料(コスト)があります。)

また、「生命保険の10年後1350万になる可能性があり、1000万は保障される。」という商品には何らかの金融派生商品(デリバティブ)が組み込まれております。その為、途中解約は原則できないと思いますし、途中解約時には相当の解約費用が掛る商品である事をご理解ください。

この一年様々な資産運用を勉強されてそれから一歩を踏み出される事をお勧めします。

今の状態で何か投資や運用をしなければと焦るのは「カモがネギをしょっている」という表現がピッタリです。

補足

失礼しました。

ただ、人に依存しすぎて退職金をなくしたり大幅に減少されている人が多いのが現状です。

のんびり行かれる事をお勧めします。

評価・お礼

potepotetoさん

御指摘の通り、投資専門のプロの方に依頼し、安心していた面はあります。

解からないのでプロの方に依頼したのですが、でも「カモはネギをしょってきません」ね。

自分の資産は自分で納得し、自分の責任で運用するために、じっくり勉強したいと思います。

回答専門家

- 向井 啓和

- (東京都 / 不動産業)

- みなとアセットマネジメント株式会社

みなとアセットマネジメントの向井啓和 不動産投資のプロ

東京圏の資産価値が下がりにくい高収益物件の一棟買いなら弊社にお任せください。資金計画から損害保険まで一貫した不動産投資アドバイスを行います。また、金融機関出身の向井啓和の経験を活かし銀行からの投資用ローン融資提供します。フルローン相談

吉野 充巨

ファイナンシャルプランナー

-

![]()

老後資金の運用も投資の原則に沿うようお勧めします

potepoteto 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

potepoteto様のライフプランの期間を平均余命で考えますと、あと30年以上にわたります。

このように長期間の年金代わりの運用をされるにしても、長期運用に耐えられる手法と商品を購入し、毎月の必要な金額を都度売却で補うことをお勧めします。

今回、提示された前提条件には疑問が有ります。

債券は安定しているとのことですが、外国債券は為替リスクもあり、円換算で考えますと、大きな変動の可能性が有ります。また、現在は国債相場は高い価格であり、今後利回りが高くなった場合には、国債の価格が下がります(債券の常識です)。

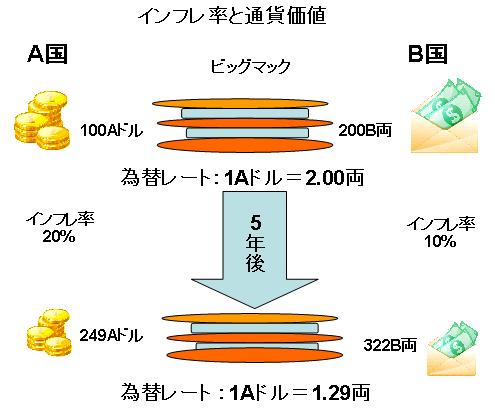

また、高金利国はインフレ率の高く、インフレ率の低い日本との比較で、長期的にみれば円高になる可能性が高い商品です。

インフレ率と為替のイメージをビッグマックに沿って掲示します。

我々の国民年金・厚生年金を運用しているGPIFが公表している、海外債券の期待リターンは3.5%で、リスクは14.05%ですので単年度の運用成績の68%f-10.55%〜+17.55%の幅に入り、95%に広げると-24.6%〜+31.6%の幅に入ると推計されています。

保険での運用も中は投資信託で保険という衣をつけたものです。また、元本の保証が必要であれは、大半を国債を購入し、一部を株式等てせの運用に廻せば足ります。

今回提示された商品は信託報酬が高いアクティブ運用の投資信託です。

また、毎月分配型は、分配の都度決算をするため、信託報酬が高く成りがちで、税の繰延べ効果が得られないなど効率の悪い手法になります。

宜しければ、

様々な実証研究によれば、資産運用の成果の91%は資産配分によって決まると報告されています。

私は、退職金は1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

補足

例えば、5資産に均等配分では、期待リターンは3.5%、リスクは8.0%になり、年間の運用が68%の確率で-4.5%〜+11.5%の範囲になります。単年度の成果の範囲を95%にしても-12.5%〜+19.5%に収まります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

従いまして、年金代わりにリスクを抑えた運用を考える場合には、定期預金(1年定期の過去40年の運用ではインフレ率に負けていません)と日本債券の比率をあげるなどをご検討ください。

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、資産配分方針に基づき、退職金でETF又はインデックス・ファンドの購入し、必要な金額を都度売却して手元に置くことをお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/etf-1.html

なお、現在では、ネット証券専門のインデックスファンドで、買付手数料なし、信託報酬の安いものが購入できます。対象とするインデックスは、国内債券、国内株式、先進国債券、先進国株式、新興国債券、新興国株式、そして、国内リート、外国リート夫々のファンドの購入でコストの安い運用が可能です。

退職後の資産運用と取崩しのイメージを掲載します。

評価・お礼

potepotetoさん

詳しい御説明をありがとうございました。

また、投資に関する資料の添付など,解り易く、

もう1度見直し、検討したいと思います。

ファイナンシャルプランナー

-

![]()

セカンドライフプランニングを!

potepotetoさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

セカンドライフプランニングはされましたか?

60歳以降満額の年金をもらうまでの期間はお仕事をされるのでしょうか?

満額の年金をもらい始めてからの年金での不足額は?

またリフォームや車の買い替えなどいついくら必要か?

などなどセカンドライフプランニングをやってみてその上での提案でしたらいいのですが

単に退職金の運用だけでの提案でしたら、金融機関の提案とあまり変わりないように感じます。

65歳まで年金+お仕事で生活費が成り立つ場合は、分配を再投資する方がいいと思います。

この提案を見る限りでは

「退職後はもうお仕事をしないので、今あるお金を最大限に働かせて収入源としたい」

そう希望される方向けのプランのようです。

個々のファンドの良しあしについてのコメントは差し控えますが、商品の前にプランニングだと思います。そのプランニングをまずはやってみてはいかがでしょう?

別のFPにも相談してみてはいかがでしょうか?

現役時代の運用と違い、あまりリスクを取らなくても済むのであればそのほうがいいと思いますよ。

キャッシュフローを作成し、期待りタ-ン(何%で運用すれば100歳まで持ちこたえるか)を出してからの運用をお勧めします。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

potepotetoさん

御教授、有難うございます。

キャッシュフロー表は作成し、65歳まで働き(アルバイト)3%で資産運用すると、100歳になってもほとんどグラフ上では資産が減っていない状態でした。

もう1度、退職後のプランニングと照らし合わせ、資産を運用したいと思います。

小林 治行

ファイナンシャルプランナー

-

![]()

財産3分法

potepotetoさん、今晩は。CFPの小林治行です。

そうですね、退職金の2/3を投資信託に注ぎ込むことは危険が大きいかも知れません。

危険かどうかは、もしその投資が0となっても生活していけるかどうかです。

年金や個人年金がどれくらいあるのか、預金額や売却可能の不動産や不動産等の収入があるのか無いのか等、全般的な資産が分からないとコメントがしづらいところです。

今から25年前に退職金をもらった先輩の大半はその時大きく伸びていた不動産を買いましたね。

その5年後に不動産はこけて未だに時価は下がり続けています。

3〜4年前に退職をした人は投資信託を買いました。しかし、2008年春頃から下がり始め、2008年9月から大きく下げました。とても利益が出ているとは思えません。

逆に反動で今年は良いかも知れませんが。

投資信託は年毎にはプラス・マイナスがあっても、長く保有していると(10年くらい)だんだんプラスに収斂してきます。

ですから、資産の一部を投信に働いてもらうことは適正です。

財産は3分法といいます。現金・不動産・株式や投資信託にそれぞれ1/3ずつと言う考えです。

最終的に自己責任になりますから、保守的にお考えになった方が宜しいかと思います。

小林のHP:[[http://kobayashi-am.jp/]]

評価・お礼

potepotetoさん

御教授ありがとうございます。

今まで経験ない額のお金の運用に、先輩の皆さんも大きな買い物をされ損益を出していることを知ることができました。

焦らず1年かけ投資、保険の勉強をしてから運用を決めたいと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)