注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

老後資金の運用も投資の原則に沿うようお勧めします

- (

- 5.0

- )

potepoteto 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

potepoteto様のライフプランの期間を平均余命で考えますと、あと30年以上にわたります。

このように長期間の年金代わりの運用をされるにしても、長期運用に耐えられる手法と商品を購入し、毎月の必要な金額を都度売却で補うことをお勧めします。

今回、提示された前提条件には疑問が有ります。

債券は安定しているとのことですが、外国債券は為替リスクもあり、円換算で考えますと、大きな変動の可能性が有ります。また、現在は国債相場は高い価格であり、今後利回りが高くなった場合には、国債の価格が下がります(債券の常識です)。

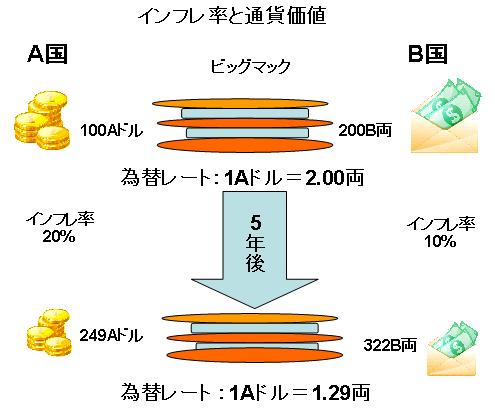

また、高金利国はインフレ率の高く、インフレ率の低い日本との比較で、長期的にみれば円高になる可能性が高い商品です。

インフレ率と為替のイメージをビッグマックに沿って掲示します。

我々の国民年金・厚生年金を運用しているGPIFが公表している、海外債券の期待リターンは3.5%で、リスクは14.05%ですので単年度の運用成績の68%f-10.55%〜+17.55%の幅に入り、95%に広げると-24.6%〜+31.6%の幅に入ると推計されています。

保険での運用も中は投資信託で保険という衣をつけたものです。また、元本の保証が必要であれは、大半を国債を購入し、一部を株式等てせの運用に廻せば足ります。

今回提示された商品は信託報酬が高いアクティブ運用の投資信託です。

また、毎月分配型は、分配の都度決算をするため、信託報酬が高く成りがちで、税の繰延べ効果が得られないなど効率の悪い手法になります。

宜しければ、

様々な実証研究によれば、資産運用の成果の91%は資産配分によって決まると報告されています。

私は、退職金は1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

補足

例えば、5資産に均等配分では、期待リターンは3.5%、リスクは8.0%になり、年間の運用が68%の確率で-4.5%〜+11.5%の範囲になります。単年度の成果の範囲を95%にしても-12.5%〜+19.5%に収まります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

従いまして、年金代わりにリスクを抑えた運用を考える場合には、定期預金(1年定期の過去40年の運用ではインフレ率に負けていません)と日本債券の比率をあげるなどをご検討ください。

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、資産配分方針に基づき、退職金でETF又はインデックス・ファンドの購入し、必要な金額を都度売却して手元に置くことをお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/etf-1.html

なお、現在では、ネット証券専門のインデックスファンドで、買付手数料なし、信託報酬の安いものが購入できます。対象とするインデックスは、国内債券、国内株式、先進国債券、先進国株式、新興国債券、新興国株式、そして、国内リート、外国リート夫々のファンドの購入でコストの安い運用が可能です。

退職後の資産運用と取崩しのイメージを掲載します。

評価・お礼

potepoteto さん

詳しい御説明をありがとうございました。

また、投資に関する資料の添付など,解り易く、

もう1度見直し、検討したいと思います。

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A