注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

はじめまして。

結婚時より約6年ほど、投資信託を積み立てで毎月購入しております。

商品の名前を出してよいのか分かりませんので控えますが、サラリーマンを対象とした長期資産運用に絞った投資会社の「良い投信を作ろうと思ったら複数の商品は必要ない」という素人の私にとっては非常に分かり易いスタンスに惹かれて、ずっとこの1商品を買い続けています。

総購入額は150万ほどで、現在の時点での評価額は200万少々になっております。

投資対象は日本国株式です。

最近になって国内のみは問題かと思い、海外株のインデックスファンドをこちらも積み立てで購入し始めました。購入金額はまだ30万ほどです。

どちらも投資目的は老後の生活費用にするためです。

夫が業種的に社会保険完備していない会社が多く国民年金で、未納期間もあるために不安です。未納分についてが、払い込み用紙を取り寄せて払えるタイミングで払い込むようにしています。

夫婦での共働きですが、住宅を昨年取得してから何かと出費が絶えません(大型家具など)。

給料は26万(夫)と19万(私)でお互いボーナスはあったりなかったり・・・という感じです。

貯蓄に回せるは毎月の投資信託2つ分で3万円、子供の学資積み立てが2人分で2.5万円は続いておりますが、これ以外に現金で(?)残せる物が全くない状態が続いています。

現金での貯金は120万程度のみです。

このままのペースで投資信託を続けていいのでしょうか?それとも一度辞めて、住宅ローンの返済に充てた方がいいでしょうか?

住宅ローンは35年固定で年2.68%(残1380万ほど)と5年固定で年1.75%(残470万ほど)の2本立てです。

家族構成は夫34歳、私35歳、6歳の娘と3歳の息子です。

宜しくお願いいたいます。

Pelloさん ( 東京都 / 女性 / 35歳 )

回答:6件

専門家

専門家がんばって投資を続けてみてください

Pello 様 バームスコーポレーションの杉山と申します。

いただいた情報から判断すると、5年ローンの固定期間が終わるときまでは積立を続けたほうがよいと思います。

運用は、分散投資効果を考えて、海外債券も含めたほうがよいでしょう。日本株式の価格が下がるとき、おそらく、海外債券のファンドが助けてくれるでしょう。

それから、もし興味があれば利回りの計算方法も参考にしてみてください。自分で利回りを計算できるようになると、投資するときの判断に役立ちます。

ファンドに投資してその投資利回りが、ローンの借入金利を上回っていれば問題ないわけですから…

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家投資もライフプランも、確実がないことを知る。

はじめまして、FPの岩川です。

文面から、ファンドの銘柄は想像できます。

その考えには、私も共感します。

とは言っても、ひとつ付け加えると

未来のことは分からないと考えなければなりません。

というより、どんなプロや経験者でも、未来を当て続けることはできないと事を理解することがスタートです。

Pello様のお考えのとおり、海外株式を加えるのは、リスクを軽減する選択の一つと考えられます。

ただ、投資元本が殖えてくると、積立投資による時間分散だけでは、値動きを縮小する効果は少なくなります。将来的には、投資元本に債券資産の組み入れも必要かと思います。

世界各国の公的年金も、国内外の株式資産や債券資産、国際商品、不動産など、複数の資産に投資を行っています。

どうして、こんなに複数の資産に投資すると思いますか?

「明日(未来)の事が分からない」からです。

予測的観測を排除して分散することですね。

住宅ローンについて

お子さんがいらっしゃるので、住宅ローンの返済より、教育費の準備が優先です。

繰り上げ返済を優先し、教育資金が不足することも少なくありません。

とくに、収入に変化があった場合でも、今と変わらない生活を継続するためにも、計画的に住宅ローン返済を後回しにすることも大切です。

Pello様の30年ローンは低金利でです。また、5年変動も少額なことから、金利上昇の影響は小さいと考えられます。もしも、負担増となる場合に、はじめて繰り上げ返済の検討になるでしょう。

くれぐれも、目先の収益を優先しないよう検討。

ご不明な点があれば、気軽にご質問ください。

評価・お礼

Pelloさん

大変遅くなりましたが有難うございました。

今は大変な時期ですが(?)これからも宜しくお願い致します!

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家判断は、微妙です。

Pello様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しました。

まずは、国民年金の未納分を払い込むのが第一順位ですが、お知らせいただいた前提条件でしたら、個人型確定拠出年金も候補になるはずです。こちらであれば、税制メリットを享受しながら、海外株のインデックスファンドなどで運用することも可能です。

宣伝等は、ほとんどされていないため、この制度をご存知でない方が、非常に多いのですが、一度、お調べになってみるとよいと思います。

住宅ローンの繰上げ返済については、確定利付きの金融商品で長期運用するのと同じような効果が得られます。ですので、今の金利水準なら、定期預金などで長期運用するよりも、効果が高いですし、確実です。

ですので、確実性を求めるなら、繰上げ返済を優先するのが、セオリーですが、教育資金の準備等には対応しづらいです。

あまり熱心に繰上げ返済をしてしまうと、私立学校の入学金や授業料を払えないといった事態に陥る可能性もあります。

微妙な判断になりますので、できれば、専門家と相談しながら、キャッシュフロー表を作成した上で、判断されることをおすすめします。

評価・お礼

Pelloさん

遅くなりましたが回答有難うございました。

個人型確定拠出年金も大変気になりますが、まずは未払いの年金を支払って行きたいと思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

繰上げ返済の有利さと資産配分について

Pello 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

投資・運用のセオリーでは、借入金返済は、無リスクで利息分が収益に代わる、有利な投資対象です。従いまして、繰上げ返済に廻し、完済後に同等の額を老後資金として貯蓄されるようお勧めします。繰上げ返済では、金利の高いものからご返済下さい。

なお、生活資金としての準備資金は、

生活費×6ヶ月+今後1年以内に予定されている大口支出(入学、電化製品、旅行、車の頭金等)=生活準備金として、普通預金と定期預金に入れておき、その残金で繰上げ返済をお考え下さい。

老後資金としての投資を継続される場合には

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。従いまして、分散投資は必須です。私は、日本債券(国債)、日本株式、外国債券、外国株式、4資産に投資配分されるようお勧めします。

例えば、4資産に均等配分すると、期待リターンは4.3%、リスクは8.7%になります。これは、年間の運用成績の68%が、-4.4%〜13.0%の範囲に収まることを示します。また、最悪ケースでは-13.1%の損失が出ることを示しています。(ご購入された投資信託2本も<対象が株式だけであればリスクは15.2%になります)

リスクを小さくするには日本債券への配分を高め、リスクをとってもリターンを上げるには日本債券を外し、日本株式、外国株式、外国債券の3資産への配分をお勧めします。

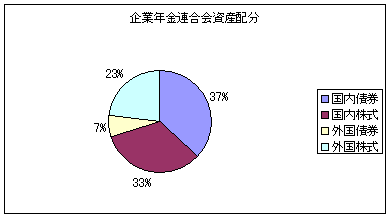

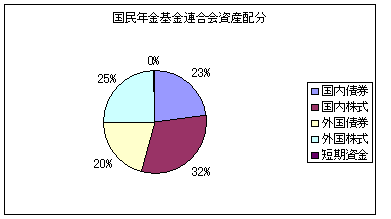

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

評価・お礼

Pelloさん

分散投資について分かり易いアドバイス有難う御座いました。

アセットアロケーションをじっくり自分で考えてみようと思います。

>借入金返済は、無リスクで利息分が収益に代わる、有利な投資対象です。

というお言葉を紙に書いて自宅に貼っておきたいくらいです。

照井 博美

ファイナンシャルプランナー

-

![]()

住宅ローンの繰上返済は慎重に

Pelloさんはじめまして。

ファイナンシャルプランナーの照井博美と申します。

住宅取得されたのですね、おめでとうございます。

取得後しばらくは大きな出費も多いこともあり、取得後の家計のペースが変動しますね。

そのなかでも、積立をよく頑張っていらっしゃると思います。

私が実際相談を行っているなかで、ライフプランシミュレーションをすると、Pelloさんがお悩みのように、住宅ローンの繰上返済を優先させるべきかどうか、というのは大きなテーマとなってくる場合が多いです。

住宅ローンはなるべく早い時期に、期間短縮でするほうがより支払う利息を節約できる、というセオリーは確かにありますが、お子様の年齢やおふたりの収入から考えた場合、あまり住宅ローンの繰上返済を頑張りすぎると教育資金が足りなくなってくるケースも考えられます。 期間短縮よりも返済額軽減のほうがよい場合もあります。 シミュレーションをして、ご一家の今後の長期の収支をキャッシュフロー表に落としこんだものを見てみると一番はっきりすると思います。

気になるのは、ご主人のお仕事が「社会保険完備していない会社が多い」という点です。 仮にご主人の健康保険が国民健康保険の場合、傷病手当金という制度(病気やケガなどで仕事を休んだとき4日目から標準報酬日額の3分の2が1年6ヶ月間支給される)がないため、お仕事をお休みしたときの家計に与えるダメージが大きいので、ある程度の流動性資金(すぐに換金できる預貯金のような資金)はプールしておいたほうが安心かと思います。 また、所得補償保険で一部準備しておかれることも必要かもしれませんね。

最低でも3か月分、できれば半年分の生活費は換金性のあるお金でお持ちになることをお勧めします。

評価・お礼

Pelloさん

遅くなりましたが分かりやすい回答有難うございました。

所得補償保険についてさっそく調べてみます。

吉野 裕一

ファイナンシャルプランナー

-

![]()

ローン控除がある間は・・・!

はじめまして、Pelloさん。

''FP事務所 マネースミス''の吉野です。

投資は分散が基本だと思います。

一国や一銘柄では、十分な分散とは言えませんね。

*投資信託の積み立てについて

現在の家計から考えますと、投資信託ばかりへ無理に投資する事はないと思いますが、お子様の教育費の積み立て分を現在の投資信託と合わせて運用されてはいかがですか?

現在はお子様2人分で2万5千円積み立てされているようですが、この額を1万円か2万円にされて現在の投資信託積み立て分の3万円と合わせて、4万円か5万円を積み立てされると良いでしょうね。

4万円の積み立てでも、日本、アジア、米国、欧州と4地域に分散して購入する事も出来ます。

これまで1銘柄で運用されていたものも積み立てという時間の分散がされているので、運用成果も出ているものだと考えられます。

まだ、娘さんが大学へ入られるまで11年ありますから、十分に運用成果を出せると思いますよ。

*繰り上げ返済について

現在の住宅ローンはMIXでやられているんですね。

現在の住宅ローンの水準は以前よりは上昇はしていますが、まだ低い金利で利用できてますよね。

また、昨年購入されたのであれば、住宅ローン控除も利用できていると思います。

よく負債はデメリットとよく言われますが、これだけ有利な時には無理して返済しなくても良いと思います。

それより、今後支出が増えた時に余裕資金が無い方がよっぽど気を付けなくてはならないと思います。

余裕資金があれば、その分が運用されていきますので、住宅ローンの利息分かそれ以上の運用が出せていれば、実質的に繰り上げ返済をしているのと同じ事ですよね。

評価・お礼

Pelloさん

遅くなりましたが回答有難うございました。

積み立ても目的別に小分けにするのではなく、大きく我が家の資産として考えて出来る限り運用を続けたいと思います。

Pelloさん

恥ずかしながら・・・

2008/06/13 14:56照井さま、ご回答有難う御座いました。

ローンの返済額は月々83000円(2本合わせて)で、元金均等払いの為、毎月100円少々ですが、返済額が減っては行きます。微々たるものですがそのせいもあり、あまり精神的には負担には感じていません。

83000円は賃貸と仮定しての家賃と思って、ローンはそのままで置いておこうかと思っておりましたが・・・最近子供も大きくなり(もとより学資保険だけで大学まで行かせることなど不可能ですし)優先順位の付け方に自信が持てません。

半年分の生活費となると、やはり最低100万はプールしておいて、投信・学資積み立ては続け、はやく家計を安定させて繰り上げ返済用の貯金を始めるのがベストかなぁ?と・・・

キツかったら投信をストップするとして・・・

また傷病手当金制度については恥ずかしながら耳にした事はある程度で、内容は知りませんでした。

夫に万一不幸があった場合、国民年金ですと補償の期間と額が不安なので、東京海上日動の家計補償対応の保険(月々15万支給される予定)に入っております。ただしそれはあくまで亡くなってしまった場合で、休職せざるを得なくなった場合用ではないです。

正直、万が一のための保険なので「そこまで?!」と思うのですが、やはり所得補償保険も必要でしょうか?

Pelloさん (東京都/35歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)