注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

3か月〜1年後くらい(消費税、金利が上がる前まで)に住宅の購入を考えています。一戸建てになると生活費が上がるので資産運用を始めたいと思っています。

住宅購入後も生活にゆとりがほしいので、資産運用で月20万円位得たいです。(10万、5万でも)

非現実的でしょうか...

そのためにはどのようにしたらよいか教えてください。

夫 28歳

月給 手取り19万(含住宅手当3万)

財形貯蓄3万/月

ボーナス 45万 年2回

妻 28歳

月給 手取り12万

ボーナス 22万

・平成20年度内に退職する可能性

・転職予定〜退職後すぐに、または平成21年4月から

貯蓄 夫婦合わせて1100万円

内訳 ・国債10年 300万

・貯金 700万円

子ども 現在はいないが、2〜4人はほしい

住宅 ・3000〜3500万円位まで

(消費税、諸手数料、税金など全て込みで)

現在の生活費 (10〜12万/月)

食費・日用品・医薬品 3万

電気 6000

水道 2500

灯油 5000

ガソリン 1万2000

パソコン 5000

携帯 1万

家賃 6万

臨時 3万

こづかい 3万円×2人 ガソリン以外の交通費、被服費、医療費も含む

生命保険 夫 給料天引きで 千円/月

妻 貯金から年払い 簡易保険 6000円/月

車1台 3年目

旅行 年2回 計30〜50万(来年からは年1回15〜30万円に抑える予定)

・妻の仕事の保障がないので、来年度から妻の収入はないものとして考えています。

投資初心者なので、易しく詳しく教えてください。よろしくお願いいたします。

幸さん ( 北海道 / 女性 / 28歳 )

回答:7件

専門家

専門家住宅購入そのものが、資産運用です。

幸様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご質問の件ですが、住宅購入は、ある意味では、一生に一度の賭けのような資産運用です。購入した土地・建物の資産価値が期待以上に上昇すれば、得をして、何らかの要因で資産価値が下落すれば、損をするという基本的な考え方は、株式市場などと変わりません。

また、住宅購入は、多額のローンを背負うことでリスクが増幅されますので、その上、さらに資産運用で月5〜20万位得たいとなると、専門家として提案できるリスクの限界を超えてしまいます。

しかし、住宅購入を10年後まで先送りにできるのであれば、長期分散投資で元本を損なわないようにリスクコントロールしながら、期待リターン7%程度の運用を目指すことは可能と思われます。

具体的には、現在ある貯蓄のうち1000万程度を住宅購入の頭金に充当することを目的として、運用を開始するという選択肢です。

幸様の場合、お子さんの数も未定で、ご自宅の間取りも決めかねる部分があると思います。また、今後、土地・建物が急激に値上がりすることは、考え難いですので、現在の貯蓄を換金性の高い投資信託等で着実に運用された方が、賢明かと思います。

以上、ご参考にしていただけると、幸いです。

評価・お礼

幸さん

迅速に回答してくださって、ありがとうございます。

金額で示してくださったので、大変わかりやすかったです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家具体的な数字を考えてみましょう

幸 様 バームスコーポレーションの杉山と申します。

こう考えて見ましょう。

(1) 資産運用の利回りはだいたい5%程度

(2) 月々5万円を受け取るためには、年間60万円

(3) 税金を考えると67万円必要

(4) 67万円÷5%=1340万円

つまり、1340万の運用資金があれば月々5万円の受け取りが可能です。

一方で、住宅ローンの返済はこちらで簡単に計算できます。

資産運用で20万円というのは非現実的な水準ですね。住宅ローンを返済しながら、月々5万円程度の分配を受けられるようなプランが現実的だと思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家景気に左右されずに考えましょう。

FPの岩川です、はじめまして。

ご回答遅れまして申し訳ありません。

私が、いつもライフプランを考える場合、まず「景気」に基準をおかない様にしています。

「景気」とは、

「土地が上がりそうだから今のうち」

「金利が上がりそうだから、下がりそうだから」

「上がりそうだから、運用を始める」

このように考えて行動を起こしても、残念ながら「得」をするとは限りません。むしろ「早まった」なんて、思うことも少なくありません。

今年前半も、金利の上昇傾向をきっかけに住宅購入を決定した人も多くいらしたかと思いますが、その数ヶ月後には市場の金利は逆に下がっています。

思いつきや予測に頼って、住宅購入や運用を始めるのは、適切でないと考えています。

住宅購入は、数年ではなく、10年以上のローンを組むケースがほとんどです。

10年以上にもなれば、景気も良い、悪いを繰り返します。

ほんの直近の「景気」(タイミング)を見たところで、ほとんど効果はありません。

タイミングは、当たり続ければ効果的ですが、一度外すとその後は、すべて不安定になります。

では、どうすれば良いのか?

ライフプランは、いかにリスク限定させてしまうかで決定します。

住宅ローンについても、家族構成やライフスタイルで変動、固定、年数などを決定します。運用も細く長く「継続」を優先に設計すると。ゆとりのある老後設計ができます。

それと資産形成には、家計で行う「堅実な運用」と余裕資金で行う「投機的運用」があります。幸様の希望の収益は、残念ながら後者でなければ、難しいでしょう。

また、資産形成は、物価上昇から回避するように運用プランを設計するだけでも、長期継続できれば、10年で1.5倍、2倍くらい十分にあります。

まずは、ご自身の価値観にあったアドバイスが受けられる専門家を探すことかも知れません。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

吉野 充巨

ファイナンシャルプランナー

-

![]()

住宅購入と資産運用は両立しません

幸様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ローンを組んだ後の資産運用は困難です、住宅購入では物件価格の30%程度を頭金とする必要があります。ご予定の物件価格は分かりませんが、現在の貯蓄はこの頭金に使用するのが、買い入れ金を少なくする最も良い方法と考えます。

また、貯蓄額1100万円で月20万円(年間240万円)の収益を得るには21.8%の収益率が必要です。単年度でしたら達成できるかも知れませんが、残念ながら、連年達成する見込みはありません。公表されている企業年金連合会の数値で、期待リターンの最も高い外国株式が7%です。それも単年度では最良でプラス39%から、最悪マイナス25%の幅の中での平均です。従いまして住宅購入を5年以内にお考えであれば、元本の毀損の無い国債か定期預金での運用をお考えください。

なおね貯蓄が貯まれば繰り上げ返済が最も有効な運用方法になります

もし、住宅を購入せずに資産・運用をお考えの場合のアドバイスです。

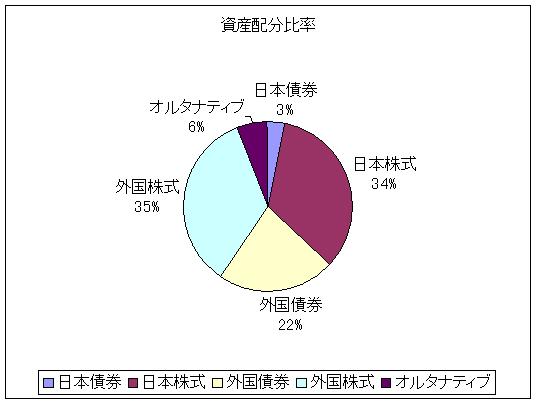

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてお手元の資金を国内外の債券や株式への分散投資をお勧めします。

定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式の5資産クラスへの投資配分をお勧めします。

リスクを抑えてリターンを得るには、分散投資が必須です。

例えば5資産均等配分では、リターンは(3.5%)ですが、リスクも(8%)に抑えられます。これは、68%の確率で、単年度の運用成績が、マイナス4.5%からプラス11.5%の幅に入ることを示しています。私のHPに資産配分シリーズとして資産配分検討表とともに、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

評価・お礼

幸さん

迅速に回答してくださって、ありがとうございます。

タイトルが大変印象的で考えさせられました。

渡辺 博士

ファイナンシャルプランナー

-

![]()

生活資金にはお勧めできません。

ファイナンシャルプランナーの渡辺博士です。

すでに住宅購入という目的は資産運用とは別に達成されているので、3ヶ月で購入したいわけですよね。ならばいったん切り離して考えましょう。

「一戸建てになると生活費が上がるので、資産運用を始めたい」という考えは間違っていません。

動機はそんなもんでいいと思います。

ただし、「住宅購入後も生活にゆとりがほしいので、資産運用で月20万円位得たいです。(10万、5万でも)非現実的でしょうか...」という考えはできなくはありませんが、約年利1%の運用ができたとして2億4千万円の資金があればできますよ。

これはですね、時間と資金量の問題です。月々20万円だから金額が張るのです。(現実にリスクが少なくてできたらみんなやってます。)

生活費ではなく、お小遣いとしてできれば20万円程度と言う位の考えなら、もっと現実的な金額として1200万円位でできるのではないでしょうか。経験則ですが。

つまり、今の貯蓄額をリスクを高く取ることができるなら、もう少し取ることも可能だと思いますが、リスクを多く取れば取るほど投機的な取引と言わざるを得ません。

資産運用は投資なので、ハイリスクはお勧めできません。

ただ、もっと現実的には、毎月の金額を10万円位なら投資信託やラップ口座でできると思います。例えば毎月分配型の投信を使うだとかすればいいわけですから。

とにかく具体的には文字数の関係上詳細をお話しできません。ご相談下さい。

評価・お礼

幸さん

迅速に回答してくださって、ありがとうございます。

ほぼ不可能であることもどのようになるのかを説明してくださったので、納得できました。

吉野 裕一

ファイナンシャルプランナー

-

![]()

理想には厳しいと思います。

はじめまして、幸さん。

マネースミスの吉野です。

現在の貯蓄が1,100万円ということですが、今後住宅を購入する際に頭金として幾らかは出されるともいます。

また、300万円は国債に投資されているので、すぐには使えないですね。

月に20万円の運用益を出す為には、利回りが10%でも2,500万円以上は必要になります。しかも、これだけの利回りを求める為には、多少のリスクも必要です。そうすると、確定の利回りではなく運用実績のものを選んで運用するしかないでしょう。

そうすると、毎年運用益が出る訳ではありません。

今後は、お子様もお考えですので、支出は増えていくものと思います。

住宅購入を希望されているのであれば、頭金を出来るだけ払い住宅ローンを少なくした方が良いですね。また、目先の安さで短期金利や変動金利にするよりは、長期固定のローンにされるとプランも建て易くなります。

現在ある貯金の700万円は元本の安全性も考えて、少しでも利率の良い''ネット銀行''や''証券会社のMRFやMMF''で住宅購入の時期まで運用されると良いでしょう。

また、今のうちから投資信託を始められるのも良いと思います。

住宅ローン控除のあるうちに住宅ローンを組まれると、早めに投資信託を始められる効果は高いと思います。

利回り10%という例を出しましたが資産配分や銘柄選びによっては、決して無理な数字ではありませんので、そういった会社やパートナーを選ぶことも必要です。

かやはし 陽子

ファイナンシャルプランナー

-

![]()

借入可能金額は?必要自己資金は?ご存知ですか。

幸様、はじめまして、かやはし陽子と申します。

住宅購入をお考えなのですね。

しっかりと将来を考えられていらっしゃる幸様にとっても感心させて頂きました!

しかしながら、住宅購入までの期間を、

現在の保有ご資金で運用をお考えになっていると言う事ですが、

それらをも含めもう一度じっくり具体的に計算されてみては如何でしょうか。

まず、住宅価格に対して

●借入可能限度額、自己資金はいくら必要か把握されていらっしゃいますでしょうか。

例 フラット35場合

1,すべての借入金の年収に対しての年返済額の割合が、

年収 400万未満場合 基準 30%以下

年収 400万以上 基準 35%以下

幸様が来年再就職される場合、ご主人の収入と幸様の収入1/2と収入合算出来ます。

例えば

★住宅価格3000万の場合 3000万×90%=2700万が借入可能額!

手取19万、おおよそ年収が360万前後になりますでしょうか。

仮に年収360万で計算

★360万×30%(年収400万未満の返済割合)÷12ヶ月=9万が月返済額の上限

9万÷4216円(100万につき月返済額)×100万=約2130万が借入可能金額!

*100万につき返済額は各々金融機関により計算。多少異なる場合があります

結果、いずれか低い金額、

幸様の借入可能金額は約2130万、不足額870万!

プラス諸費用として、

新築場合 住宅価格の3%〜5%程度、約150万、

中古場合 7〜8%程度 約240万

他に引越代、家具等購入ともなれば、約200万。

結果、合計1000万余りの自己資金が必要となります。

このように具体的に数字を出されて

自己資金がどのくらい必要であるか、まず把握されることが大切な事だと思われます。

後、

住宅ローンの金利を如何に有利に組むか、

繰上げ返済を如何にするか等が大きな資産運用に繋がります。

そういった包括的な捉え方が、資産運用上必要ではないかと思われます。

補足

運用についてはとりあえず、

住宅購入代金等の借入額を少しでも低く、負担を軽くする事を目標とし

住宅購入資金に充当目的として、堅実に貯蓄される事が望ましいのではないかと思われます。

“今、買い時か否か・・・”、

低金利・優遇税制、社会事情等により

判断されることも一つかと思いますが、

市場環境の損得だけではなく、

個々の考え方、将来の予測の捉え方、

自分と家族の将来目標や夢など、

各々のライフスタイルにより異なってくるものだと思われます。

幸様のライフスタイル上、

納得することが出来る、夢のマイホーム、一日も早く実現できるといいですね!

(注)上記収入による借入可能金額は

返済期間30年 金利3.00%の場合 100万あたりの返済額4216円で計算

幸さん

投資先について

2007/12/22 01:14 ご回答ありがとうございます。

「ネット銀行や証券会社のMRFやMMFで運用」という提案について、

1 ネット銀行、証券会社のMRF、MMFが、それぞれどのようなものか教えてください。

また、ネット銀行とは信用できるものなのでしょうか。

2 これらは、住宅購入までの短期(3か月〜1年)の投資でも大丈夫なのですか。

また、1年程以内に住宅を購入しない場合は、投資信託と比べてリスクとリターンは良いのでしょうか。

幸さん (北海道/28歳/女性)

幸さん

資産運用の内容は?

2007/12/22 01:27 ご回答ありがとうございます。

金額で表し、易しく順を追って説明してくださったので、わかりやすかったです。

住宅購入まで3か月〜1年後程度の予定ですが、それまでは投資しないほうがよいのでしょうか。(頭金に500万円以上は支払ってしまうとおもうので)

住宅購入前に投資する場合は、は500〜1000万円もしても大丈夫でしょうか。

適正な金額はいくらですか。

資産運用の投資先・内訳は、どのようにしたらよいでしょうか。

幸さん (北海道/28歳/女性)

幸さん

ラップ口座とは?

2007/12/22 02:391 ラップ口座とは初めて聞きました。どのようなものなのか教えてください。私にもできるのでしょうか。

2 ご回答の「もっと現実的には、毎月の金額を10万円位なら投資信託やラップ口座でできると思います。例えば毎月分配型の投信を使うだとかすればいい」について、詳しく、具体的にどのようにすればよいのかやリスク・リターンを教えてください。

よろしくお願いします。

幸さん (北海道/28歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)