注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

将来に向けた資産運用についてアドバイスお願いします。

自分30歳(会社員)、妻27歳(教員)で手取りがそれぞれ20万と12万、ボーナスが38万×2、25万×2といった収入です。

貯蓄は現在850万、普通預金です。

支出は以下の通りです。

食費 2〜2.5万

光熱費 1.3〜1.8万

ガス 0.8〜1万

通信費 1.3万

ガソリン代 1.5万

生活備品 0.6万

医療費 1.5万

小遣い 4万(2人分)

医療共済 0.2万

県民共済 0.2万

生命保険 1.5万(親が援助)

貯金 13万

財形年金 0.9万

確定拠出年金2万

これとは別に車2台

税金75000円

車検17万(2年で)

保険60000円

(田舎なので公共交通機関はバスしかなく1時間1本くらいしか通ってません。)

現在妻が双子妊娠中で医療費がかかるのと5月から産休に入り収入がなくなり来年8月まで収入が自分だけになります。(育児休暇)、自分も工場勤務で夜勤があり現在の収入ですが、夜勤がいつなくなるか分からず、なくなれば−7万になります。それに正社員ですが収入が毎年3千円/月しか上がらず収入アップは見込めません。将来的には妻の退職を考えると総収入は下がっていくと予想されます。(子供は3人の予定で、3人目ができたら退職したいそうです。)

収入に関する不安から今まで 頑張って貯金してきましたが、将来を考えると普通預金だけではなく、投信なども交えた運用が必要?といった考えもあるのですが、性格が硬く元本保証的運用方法でないと安心できません。

教育費や退職後の生活資金などを考えた場合の資産運用の方法とはどういったものがいいでしょうか?

あっきー1130さん ( 兵庫県 / 男性 / 30歳 )

回答:4件

専門家

専門家元本保証的運用方法について

あっきー1130様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、「元本保証」ではなく「元本保証的」と記載されていましたので、ある程度のリスク許容度はあるものと拝察しました。

ちなみに、IFAが一般のご相談者の皆様に提案する資産運用は、「元本保証」ではありませんが、元本を損なわないようにリスクコントロールしながら、預貯金よりも高い利回りを目指していく運用手法です。

私の事務所でも「くらしを守る」という観点から、元本を損なわないことを重視しながら、年平均5%程度の運用を目指す方法をご提案しています。「元本保証」にこだわり過ぎると、将来の年金目減り等に対処できず、却って「家計破綻リスク」を高めてしまうからです。

例えば、今ある貯蓄のうち200万円を退職後の生活資金を目的として一括投資をして、仮に年5%の複利運用ができたとしたら、35年後には、約1103万円になります。一方、年1%の複利運用では、同じ35年でも約283万円。運用益はわずかに約83万円です。

※但し、税金・手数料を考慮せず、期間中の運用利率を一定と仮定します。

なお、元本を損なわないことを重視した資産運用では、「時間」を味方につけることが必須条件になります。具体的な方法は、このスペースでは解説しきれませんので、さらに情報が必要な場合は、個別にお問い合わせください。

評価・お礼

あっきー1130さん

ご回答ありがとうございます。

自分の場合退職までまだ時間があるので時間を見方につけるほかないですね。もう少し投資について勉強してから運用していきます。ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家試算結果をお知らせします

あっきー1130 様 バームスコーポレーションの杉山と申します。

2つの試算結果をお知らせします。

一つ目は、現在の手持ち現金のうち500万円を10年間運用にまわし、毎月3万円ずつ取り崩していくケースです。

(1)定期預金(利回り0.5%、リスクなし)の場合

10年後、手元に156万円残ります

(2)ファンド(利回り4.0%、リスク6.0%)の場合

10年後、平均すると手元に348万円残っているでしょう。ただし、手元のお金がなくなっている可能性は1.7%です。

二つ目は、現在の手持ち現金のうち500万円を10年間運用にまわし、全く取り崩さないケースです。

(1)定期預金(利回り0.5%、リスクなし)の場合

10年後、手元に526万円残ります

(2)ファンド(利回り4.0%、リスク6.0%)の場合

10年後、平均すると手元に811万円残っているでしょう。手元のお金がなくなっている可能性は0%です。

上記結果は、高々1000回のシミュレーションの結果ですから、ファンドの運用結果については、ぶれはありますが、参考になると思います。

複利の力については、こちらで計算できるようにしてあります。

利回りの差異を感じていただくには、こちらをお使いください。

再質問があればお気軽に。

評価・お礼

あっきー1130さん

ご回答ありがとうございます。

やはり運用は必要なんですね。自分の場合時間をかけて運用していくほうがいいように思えました。ありがとうございました。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

元本保証は安全ですか?

はじめまして、あっきー1130さん。

''FP事務所 マネースミス''の吉野です。

お子様の誕生が近いのですね、おめでとうございます。

双子とは楽しみも増えますね。

さて、ご不安な事は良く分ります。

しかし、元本保証のものは果たして安全でしょうか?

最近では、バイオエタノールによる穀物類の価格上昇やガソリン価格の上昇など物価がどんどん上がって来ています。

あっきー1130さんが言われている昇給が期待できないのに、物価上昇は待ってはくれません。そこで現在の低金利の元本保証に預けられていては実質ではマイナスになっているのではないでしょうか。

金利と物価というのは、物価上昇よりも金利が良いと実質の元本は保たれていると思いますが、物価上昇より金利が低いというのは、それまで預金が出来ていたお金が預金できなくなり、また預けたお金も目減りしていくという事です。

今では、ネット銀行などでは金利は多少良いですが、それでも物価上昇に追いつくものではないと思います。

投資信託でも、株式などを投資対象とする''株式投資信託''と債券や国債などを投資対象とする''債券型投資信託''と投資対象が明確になっています。

また、1銘柄に投資するのではなく、国際分散や運用会社の分散などをしてリスクを抑える事も出来ます。

また、資産配分をするときに債券型投資信託を多くする事で、リスク許容度に応じた投資が出来ます。

現在あっきー1130さんは、確定拠出年金をやられていますので、この運用を見てみるのも良い機会かも分りませんね。

また、確定拠出年金は60歳以降にならないと積立金を受け取る事は出来ません((積立期間が短い時などは特例があります。))から、積極的な運用をされると良いでしょう。

評価・お礼

あっきー1130さん

ご回答ありがとうございます。

確かに金利より物価上昇の方が大きく資金の目減りは感じます。

投資については必要性を強く考えてますのでもう少し勉強し、まずは国債などで始めてみようと思います。

ありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

元本割れが無い商品と資産形成の考え方です。

あっきー1130様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

投資・運用の中で元本保証に拘った金融商品で運用益を見込めるものは、定期預金、国債になります。また、リスクが極めて低い投資信託としては円のMMFがあります。

定期預金は、ネットバンクの1年定期をお勧めします。

国債では個人向け国債10年変動金利が、長期金利に連動しますのでお勧めです。

MMFは購入後1ヶ月経つとペナルティーなしで解約が可能ですから、普通預金に預けるより有利です。

教育資金としては上記3点での運用をお勧めします。

老後資金では

確定拠出年金に2万円を配分されていますが、企業型の確定拠出であれば年間56.2万円まで掛けられます。その枠内で、国内債券を対象とする投信は元本割れリスクは低いのでお進めします。

なお、投資・運用を考えた場合

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。従いましてお手元の資金を国内外の債券や株式への分散投資をお勧めします。

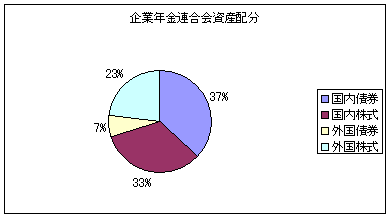

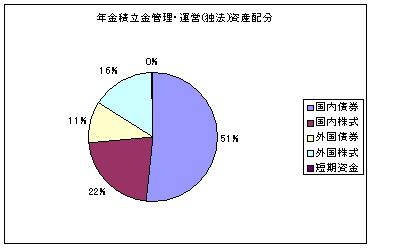

リスクを抑えてリターンを得るには、分散投資が必須です。私のHPに資産配分シリーズとして資産配分検討表とともに、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

そして、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。こちらもご一読ください。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

評価・お礼

あっきー1130さん

ご回答ありがとうございます。

投資初心者の自分の場合まず国債や定期預金から入り、投信の勉強などしてからの購入がいいような気がしました。これからの為にも投資について勉強します。ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)