注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

住宅購入と資産運用は両立しません

- (

- 5.0

- )

幸様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ローンを組んだ後の資産運用は困難です、住宅購入では物件価格の30%程度を頭金とする必要があります。ご予定の物件価格は分かりませんが、現在の貯蓄はこの頭金に使用するのが、買い入れ金を少なくする最も良い方法と考えます。

また、貯蓄額1100万円で月20万円(年間240万円)の収益を得るには21.8%の収益率が必要です。単年度でしたら達成できるかも知れませんが、残念ながら、連年達成する見込みはありません。公表されている企業年金連合会の数値で、期待リターンの最も高い外国株式が7%です。それも単年度では最良でプラス39%から、最悪マイナス25%の幅の中での平均です。従いまして住宅購入を5年以内にお考えであれば、元本の毀損の無い国債か定期預金での運用をお考えください。

なおね貯蓄が貯まれば繰り上げ返済が最も有効な運用方法になります

もし、住宅を購入せずに資産・運用をお考えの場合のアドバイスです。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてお手元の資金を国内外の債券や株式への分散投資をお勧めします。

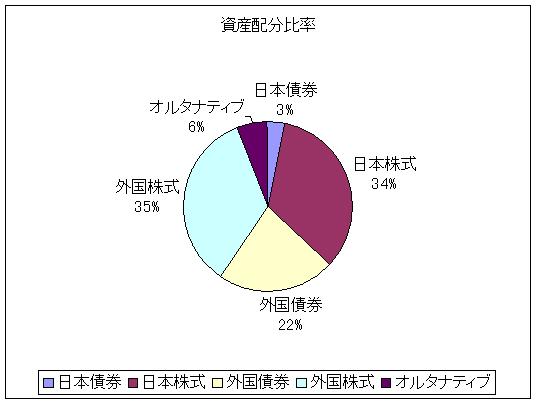

定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式の5資産クラスへの投資配分をお勧めします。

リスクを抑えてリターンを得るには、分散投資が必須です。

例えば5資産均等配分では、リターンは(3.5%)ですが、リスクも(8%)に抑えられます。これは、68%の確率で、単年度の運用成績が、マイナス4.5%からプラス11.5%の幅に入ることを示しています。私のHPに資産配分シリーズとして資産配分検討表とともに、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

評価・お礼

幸 さん

迅速に回答してくださって、ありがとうございます。

タイトルが大変印象的で考えさせられました。

(現在のポイント:-pt)

![]()

この回答の相談

3か月〜1年後くらい(消費税、金利が上がる前まで)に住宅の購入を考えています。一戸建てになると生活費が上がるので資産運用を始めたいと思っています。

住宅購入後も生活にゆとりがほ… [続きを読む]

幸さん (北海道/28歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A