- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

注目の専門家コラムランキング![]()

対象:住宅資金・住宅ローン

- 伊藤 誠

- (ファイナンシャルプランナー)

- 伊藤 誠

- (ファイナンシャルプランナー)

このところ、質問サイトでは「変動金利と固定金利どちらが良いのか」とご質問が数多く寄せられています。

私はそれらへのお答えとして、固定金利をお勧めしています。

まずご存知の通り、固定金利とは借り入れ金利が返済期間一定である金利を言います。

もし、3,000万円を返済期間30年、元利均等払い、金利2.570%で借り入れたといたしますと

総返済額は 43,067,061円=元本30,000,000円+利息13,067,061円 です。

利息を1,300万円も支払うことが分かります。

確かに利息が少なくなれば助かります。

毎月の返済額は、119,630円です。年間では1,435,560円になります。

一方、某M銀行の変動金利の利率は1.075%((手数料・団信料等含まず、検索サイト調べ)です。この場合の毎月の返済額は97,528円になり、毎月22,102円も安くなります。差は殆ど利息分です。

このまま30年変動金利が変わらなければ、利息は差し引きで7,956,841円少なくなります。

ただ、前提として30年間金利が変動しないとして試算した場合です。

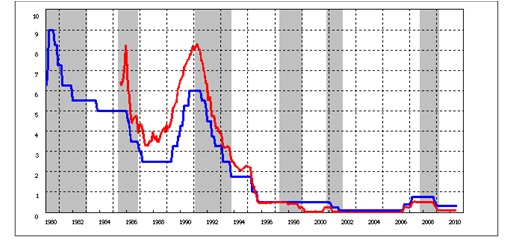

ところで、グラフは、日本銀行の統計で、国内の無担保レート月平均/金利(赤)と基準割引率及び基準貸付利率(青)の推移グラフです。確かに1994年以降は1%を切っています。

ただし10年単位で考えた場合、30年前1980年は貸付金利は9%(青)で、25年前は5%(青) 20年前の1990年は約8%(赤) でした。その後金利は下降したままですが、今後も続くという可能性は、まさに不確実(リスク)です。

もし、5年ごとに1%上昇したら、または10年ごとに2%上昇(それでも20年後は5.075% です)したらどうなのかを考えてみましょう。

例として上記変動利率にさまざまな利率をシミュレーションすると以下の通りです

1)10年ごと1%上昇は、金利1.075%⇒2.075%⇒3.075% 月々の支払い97,528円⇒107,254円⇒112,547円

利息総額は8,079,539円 この場合には、変動金利が有利です。

2)10年ごと2%上昇は金利1.075%⇒3.075%⇒5.075% 月の支払い97,528円⇒117,553円⇒129,107円

利息総額 11,302,499円

この場合も変動金利を採用した方が有利です。

3)5年後に1%上昇 1.075%⇒2,075% 月々の支払い97,528円⇒109,643円

利息総額 8,744,747円

この場合も変動金利が有利です。

4)5年後に2%上昇その後継続 1.075%⇒3,075% 月々の支払い97,528円⇒122,622円

利息総額 12,638,415円 この場合でも変動金利が若干遊里になります

5)5年後に3%上昇 その後継続 1.075%⇒4,075% 月々の支払い97,528円⇒136,437円

利息総額 16,792,804円

このケースでは変動金利の採用が不利に働きました。

シミュレーションから分かることは

1)例のように、10年間は現在の金利が継続し、10年ごとに平均で1%上昇する程度の変化、

4)の例のように、今後5年間は現在の金利が継続し、その後の2%程度しか金利が上昇しない。

という今後もある程度低金利が継続することが、変動金利採用の条件になります。

ただ、家計は時限爆弾を抱えたまま運営することになります。また、30代で購入すると10年後はお子様が小学生、20年後は大学入試や大学に通っており、学習費の負担も重なります。

金利考える際に重要なインパクトを与える、日本国債の発行残高はきわめて大きく、また政府の債務負担もあり、あと数年で個人の貯蓄額1400兆円のうち実質的な購入可能額1,000兆円を超える見込みです。

その後は外国投資家にも購入を促す事態になれば、金利の上昇は必須となります。

以上のことを考えますと、現時点では不利(損をする)と感じる固定金利での住宅ローンの借り入れをお勧めしてます。

グラフにもありましたように金利の下降は急激でした。金利上昇も急激に変化しないとは限りません。

セミナーやご相談は根拠の明示及び実証データをもとにご説明します。

毎月資産運用・ライフプランのセミナーを開催しています。

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

このコラムに類似したコラム

住宅ローンの固定金利と変動金利は返済期間でお考えください 吉野 充巨 - ファイナンシャルプランナー(2010/07/11 14:17)

「変動金利VS固定金利」どっちの方がメリットあるの? 久保田 正広 - ファイナンシャルプランナー(2012/12/13 12:46)

繰上返済の2つの方法 前野 稔 - ファイナンシャルプランナー(2012/07/09 17:00)

変動型か?固定型か? 前野 稔 - ファイナンシャルプランナー(2012/05/19 08:37)

本当に恐ろしい話 久保田 正広 - ファイナンシャルプランナー(2011/09/17 10:00)