こんにちは。将来型会計事務所LBA 会計士の岸井です。

本日、業界で一番熱いネタは「オリンパス」です。

もともと過去のM&A絡みで世間を賑わせていたところ、今日になって立て続けに2つのプレスリリースを出しています。

朝方出たのが、「過去の損失計上先送りに関するお知らせ」

タイトルだけでも非常に衝撃の強いお知らせです。

中身は簡単にまとめると、

1.1990年代(!)から投資有価証券の含み損があったが、それを隠して損失計上してこなかった

2.いよいよ隠しきれなくなったのでM&Aの買収対価をぐるっと迂回させて損失処理に使った

3.今後も調査します

ということでした。

2の部分が分かりにくいかもしれませんが、よくある粉飾のひとつです。

その後出たプレスリリースで、早くも責任者の解職と辞任が記載されていまして、

この速さも驚きの一つです。

そもそも、これだけ大ごとになっているのはその悪質性と金額の大きさによるものです。

なぜそこまで大きくなってしまったのか、麻薬にハマってしまう人と心理は同じです。

「これくらいなら大丈夫」=「一回だけなら中毒にならない」

「来年儲かれば結果オーライ」=「明日からはやらない」

そんなことを言いながらも、常習化していきます。

今回のケースは損失の先送りですが、粉飾にはまるプロセスは大体こうです。

利益目標1億円なのに8千万円しかない(やばい!投資家に怒られる!)

↓

架空の売上を計上して2千万の利益を作り、目標達成(来年、逆に売上を過少にして、帳尻合わせしよう)

↓

今年の利益目標1億を達成したのだから、来年は1億1千万円!(現状維持や減益なんてカッコ悪いしね)

↓

来年度、また利益が8千万円。(同じ事業だし、そんなに変わらないか・・・。)

↓

目標の1億1千万―8千万円=不足利益3千万円をまた架空売上(2年で5千万円分、来年儲けて一気に解消だ!)

↓

・・・・・。

雪だるま式に膨れて、いつもの方法では対応しきれなくなると、金額の大きな無理な取引をしてしまい、それが往々にして世の知るところとなるのです。

まさに、麻薬です。

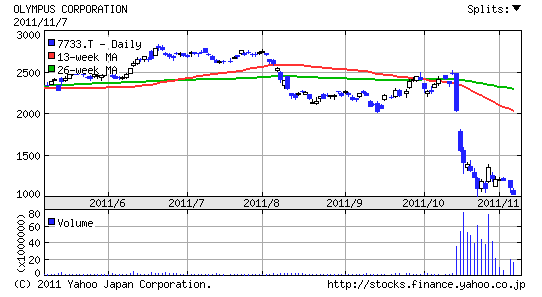

本日のリリースを受けて株価はストップ安かつ年初来安値。

本業はいいモノをつくっているだけに、残念ですね。

今後が気になります。

※本文中の記載は全て私見です。当該会社が粉飾を行っていたかどうかは第三者調査委員会が調査中であり、最終結論が出ているわけではありません。

岸井

FACEBOOK(http://www.facebook.com/sachio.kishii)

このコラムの執筆専門家

このコラムの執筆専門家

- 岸井 幸生

- (東京都 / 公認会計士・税理士)

- LBA会計事務所 代表

社外から会社のビジネスを支えるプロ社外役員

顧問税理士以外で何でも相談できる人が欲しい、を提供しています。クライアントの皆様と夢を共有し、ビジネスに興味をもって最適なアドバイスを行っていくことが一番の貢献です。

このコラムに類似したコラム

「特殊な業界」という言い訳について 高橋 昌也 - 税理士(2024/03/09 08:00)

経済事象の複雑化と会計・税務の知識 高橋 昌也 - 税理士(2024/01/22 08:00)

AI活用における質問力の重要性 高橋 昌也 - 税理士(2024/01/21 08:00)

海外事例:AIによる税務相談 高橋 昌也 - 税理士(2024/01/20 08:00)

当然ながら、個人情報保護の観点が大問題になる 高橋 昌也 - 税理士(2024/01/19 08:00)