注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

つぎの3つの投資信託を、2007年1月15日付けで、それぞれ20万円ずつ総額60万円で購入しました。それぞれの分配金は、再投資する設定にしておりますが、このところ、基準額が落ち込んでいて、2009年11月時点、総額で40万円を割り込んでいます。他の株式/投資信託などへの買い替えなど検討すべきか悩んでいます。よろしくお願いします。

1 アジアの財産3分法ファンド

2 AIGイレブンプラス

3 自然環境保護ファンド(愛称:尾瀬紀行)

補足

2009/11/23 23:27質問本文にある2007年は、2008年の間違いでした。

わきたさん ( 福島県 / 男性 / 40歳 )

回答:4件

専門家

専門家木を見て森を見ず。

はじめまして、FPの岩川と申します。

3つのファンド、すべて共通しているのは、

「木を見て、森を見ず」という投資方針です。

つまり、大きな森の中から成長しそうな木(環境、アジア)を探し、絞り込む運用を行っています。

アジアや、環境など、絞り込んだ銘柄、テーマが当たれば儲かるが、下がれば損をするという結果です。

うまくいく可能性もあれば、そうでない可能性もあります。

この結果は、残念ながら、だれにもわかりません。

上記とは、真逆ですが、

「木を見ないで、森を見る」という投資方針もあります。

成長する木は、不明なので、森全体を買ってしまえ!

枯れる木もあるが、成長する木の方が多いのではないか?

つまり、世界の上場優良企業にのみ満遍なく投資をし、平均的収益を得ることが目的です。

これは、インデックス投資(パッシブ運用)

見直しは、今後の投資方針の決定によって異なります。

当たることを前提に考えるか。(現在保有のアクティブファンド)

または、

外れること前提に考えるか(平均リターンが得られるインデックス投資)

長期投資が目的ならば、手段(毎月分配型)の見直しが先決と思われます。

的確なアドバイスでなく、申しわけありません。

ただ、投資は、将来を予測することで成果が得られるのではありません。

市場動向に関係なく投資方針を貫くことです。

ご不明な点があれば、気軽にご質問ください。

評価・お礼

わきたさん

早速の回答ありがとうございました。まずは回答いただきましたつぎの2点を再考してみます。

1 長期投資が目的ならば、手段(毎月分配型)の見直しが先決

2 見直しは、今後の投資方針の決定によって異なり 市場動向に関係なく投資方針を貫く

ありがとうございました。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

吉野 裕一

ファイナンシャルプランナー

-

![]()

投資目的や投資期間を考えて・・・・

はじめまして、わきたさん。

''FP事務所 マネースミス''の吉野裕一です。

投資を行なう際には投資目的や投資期間をある程度明確にしておく必要がありますね。

株式などの投資に対してはフレ幅が大きくなる事があります。

また世界同時金融危機などの大きな要因で損失を被っている可能性もありますね。

モーニングスター社やリッパー社などの第三者格付け会社などの評価などを参考にしながら、保有するか損切りするかを考えられると良いでしょうね。

投資は基本的には長期的な視野を持つ必要があります。

短期的に必要な資金では安全商品で運用しておく方が良いですね。

また投資は分散が基本とも言います。

国や地域を幅広く分散しておく事も大事な事でしょう。

評価・お礼

わきたさん

回答ありがとうございます。つぎの1を参考に、2を検討し、3を再考していきたいとおもいます。

ありがとうございました。

1 モーニングスター社やリッパー社などの第三者格付け会社などの評価など

2 保有するか損切りするか

3 投資目的や投資期間をある程度明確にしておく

吉野 充巨

ファイナンシャルプランナー

-

![]()

買換え検討のポイント

わきた 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

当該ファンドの購入目的を再度検証し、必要であれば買い換えのご検討をお勧めします。

○当初の投資目的をご確認ください。

・資産の形成のためでしたら、毎月分配の再投資は効率的で有りません。決算の都度ファンド内(証券の売買手数料や事務処理等)で費用がかかります。また、税を払うことで税の繰り延べ効果が得られません。

そして、分配金の支払い明細の中で、税金がかかっていない場合は、わきた様の元本分が支払われて、再投資に回っていることになります。

・従いまして、お選びになられたファンドは目的に沿っていない可能性があります。

当該1.2.のファンドは、老後生活をおくるなど、ご自分の資産を、生活費として取り崩す必要のある方に相応しいものです。

・3.の自然環境保護ファンドは、その目的が特殊です。当該銀行が環境への寄付等を行うことが付加されています。

従いまして、環境保護のために購入されて場合には、元本割れは甘受ください。

テーマ別のファンドの成績の多くは、インデックスに届きません。

○ファンド間の整合性について

1.と2.のファンドは投資先として対象とするアセットクラス(資産)が重複しています。2.のファンドの分散効果は高いものになります。その中で1.はアジアに限定し、且つ、対象資産を絞りこんでいます。

○資産形成のためには

様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は当該資産配分によって決まると報告されています。

また、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

補足

従いまして、資産配分をどのようにされるのか、たとえば国内外の株式と債権に均等に配分するなどを決め、当該資産を対象とするインデックスファンド(分配金なし)のものを選択肢、ノーロード(買付手数料なし)のネット証券等でご購入されることをお勧めします。

評価・お礼

わきたさん

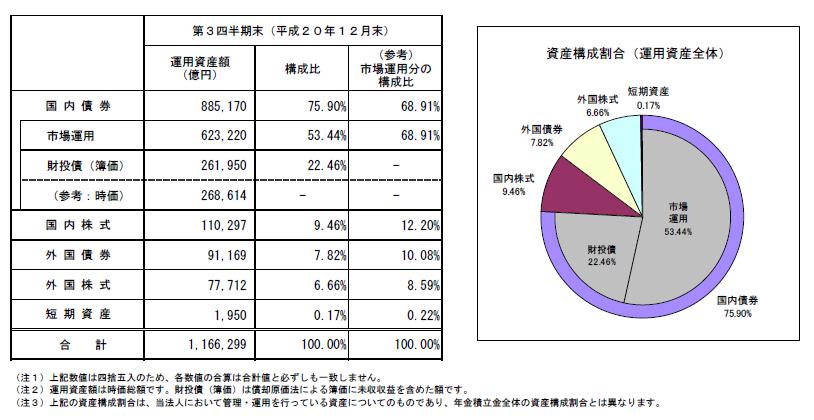

くわしい、わかりやすい回答をありがとうございます。3人の専門家の方からコメントちょうだいし、買い替えの線で再検討していこうとおもいました。とくに表と円グラフは、今後いかに買い替えるのかのガイドラインにさせていただきます。ありがとうございました。

小林 治行

ファイナンシャルプランナー

-

![]()

長期投資

わきたさん、今日は。CFPの小林治行です。

サブプライムローン問題それに続くリーマンショックで世界で大きなの資産が消えたとか聞きます。期待を持って購入されたのに、価値が下がって残念!!、とそんなお気持ちが伝わってきます。

お持ちの3本の投信の個々のコメントは控えさせて頂くとして、投信全般の最安値は今年の2〜3月頃でした。多分推移をご覧になるとボトムがお分かりと思います。

現在は少しづつ回復してはいませんか?

文中に「他の株式や投信に買い替えをすべきや否や悩んでいます」とのことですが、結論を先に言いますと、悩む必要はありません。なぜなら、そのままにしておけば良いからです。

投資信託は長期投資を前提に組まれています。

7年以上、できれば10年以上保有すると単年度ごとの赤字も薄まり、黒字化してくると過去の実績が教えてくれています。

投信を購入されたら、どっしり構えて1月に1回くらいは基準価格を見る程度で宜しいでしょう。

又3ヶ月毎に残高報告書で前回・前々回と推移を見るのも良いでしょう。

但し、買ったら全く入れ替えをしないかと言うとそうではなく、狭いセグメントを対象(例えばある国の公益事業株式投信を買ったらインフレでデフォルトになったとか)の場合は環境が変わりましたから、その際は入れ替えも有りです。

そうした以外の時は、急かずにゆったりしていて下さい。

小林のHPはこちら:[[http://kobayashi-am.jp/]]

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)